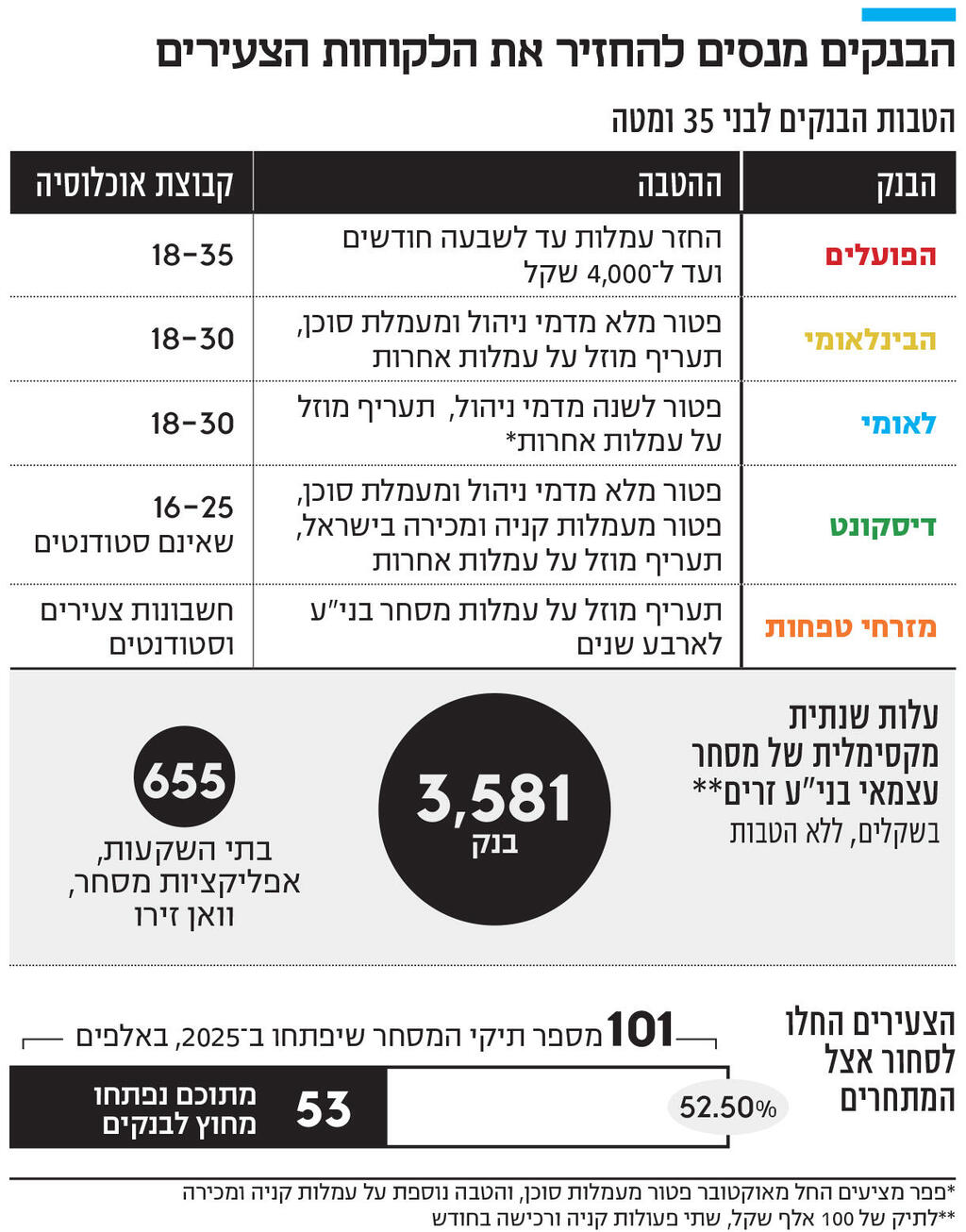

מה מציעים הבנקים למשקיעים הצעירים ואיפה עדיין יותר זול לקנות מניות

יותר ויותר לקוחות, במיוחד צעירים, פותחים תיקי מסחר מחוץ לבנקים כדי לחסוך בעמלות. אתמול בנק הפועלים הצטרף למתחרים והודיע על הטבות לצעירים כדי להחזיר אותם אליו. לא בטוח שהטבות זמניות יעצרו את הנהירה לבתי ההשקעות

״בשנים האחרונות המערכת הבנקאית איבדה חלק מהלקוחות הצעירים הסוחרים בשוק ההון שעברו לסחור באמצעות פלטפורמות אחרות", כך אמר אתמול מנכ"ל בנק הפועלים ידין ענתבי כשהכריז על הטבה לצעירים בעמלות המסחר בשוק ההון.

ואכן, בשנים האחרונות יותר ויותר לקוחות, במיוחד הצעירים שבהם, בורחים מעמלות המסחר היקרות של הבנקים ופותחים תיקי מסחר מחוץ לבנקים המסורתיים, בעיקר דרך בתי ההשקעות. בשנה האחרונה הבנקים החלו בשנה האחרונה לנסות לעצור את הדימום באמצעות הטבות ללקוחות, אבל זה ככל הנראה לא יספיק.

העמלות ממסחר בניירות ערך נחשבות לאחת מביצי הזהב של הבנקים הגדולים, שמחזיקים בכ־75% מתיקי המסחר. הבנקים גובים דמי משמרת (דמי ניהול), עמלות קנייה ומכירה ועמלות מט"ח יקרות במיוחד — לעתים במאות אחוזים מהאלטרנטיבות — ואלה מצטרפים לרווחי השיא שהם שוברים משנה לשנה. ברבעון השלישי של השנה, שעל תוצאותיו דיווחו הבנקים בשבוע שעבר, חמשת הבנקים הגדולים - לאומי, הפועלים, מזרחי, דיסקונט והבינלאומי – נהנו מהכנסות של 900 מיליון שקל — עלייה של 22% מהתקופה המקבילה ב־2024.

אולם האחיזה של הבנקים בשוק הולכת ונחלשת. לפי נתוני הבורסה לני"ע, נכון לאוקטובר האחרון, נפתחו כ־101 אלף תיקי מסחר חדשים, מתוכם כ־53 אלף נפתחו אצל בתי ההשקעות. ועוד מדובר בנתון מעט מוטה, לאור המהלך של בנק הפועלים בקיץ האחרון, שהעניק ללקוחות שבחרו בכך שתי מניות, מה שהביא לפתיחה של תיקי מסחר רבים חדשים. המשמעות היא שבשוק, שבו עד לא מזמן הבנקים נהנו מהגמוניה מוחלטת, כל אדם שני בחר לוותר עליהם.

במסגרת המהלך החדש של בנק הפועלים, לקוחות בגילאי 18–35 יקבלו החזר על עמלות המסחר לתקופה של כחצי שנה ועד לסכום של 2,000 שקל ברבעון. ההחזר, בחלקו, יינתן רטרואקטיבית: לקוחות הבנק יקבלו החזר מלא של כלל עמלות המסחר – בראשן עמלות קנייה ומכירה ודמי ניהול, וכן עמלות ברוקר – החל מיולי 2025 ועד סוף השנה. בנוסף, לקוחות צעירים וסטודנטים שיצטרפו לבנק ייהנו מהחזר מלא של עמלות אלו מסוף נובמבר השנה ועד סוף יוני 2026. ההחזר יינתן באופן אוטומטי בכל חודש, עבור החודש הקודם.בנק הפועלים אינו הראשון שמעניק הטבות לצעירים על מסחר בניירות ערך. באוגוסט האחרון הודיע הבנק הבינלאומי — שלו נתח השוק הגדול ביותר בתחום זה, כי לקוחות עד גיל 30, עם תיק של עד 200 אלף שקל, ייהנו בשנתיים הקרובות מפטור מדמי ניהול והנחה בעמלות. גם לאומי, דיסקונט ומזרחי טפחות יצאו בשנה האחרונה במהלכים דומים.

המאמץ של הבנקים לא רק משקף את התמורות המשמעותיות שחלו בשוק הזה, אלא גם מאפשר לראות את השפעתה של תחרות על רווחת הצרכנים, מה שמגרה את הדמיון בנוגע למה יכול היה להיות לו הייתה תחרות משמעותית בתחומים שונים בענף.

ואולם אם הבנקים מתכוונים להסתפק במהלכים האלו, הם עלולים לגלות שמדובר במעט מדי. מה שהבנקים מגדירים כהטבות, הוא פעמים רבות הסטנדרט אצל חברי בורסה אחרים. כך לדוגמא, בבתי השקעות רבים לא גובים כלל דמי ניהול חודשיים, ואם כן — הם מתקזזים מול פעולות קנייה ומכירה.

הבנקים מציעים פטור מדמי ניהול ועמלות קנייה ומכירה לעתים זולות יותר מבבתי ההשקעות, אך ההבדל המרכזי הוא שמדובר בפטור זמני לקבוצת גיל מסוימת. מסחר בשוק ההון הוא פעילות ארוכת טווח. לכן, החזר על עמלות לתקופה של חצי שנה כפי שמציע הפועלים או פטור מדמי ניהול כמו במקרה של לאומי הם לא מהלך מספק. ברגע שההטבה תסתיים, אף אחד לא מתחייב שהעמלות לא יקפצו.

מבדיקת כלכליסט שנעשתה באוגוסט האחרון התברר כי העלות השנתית בבנקים המסורתיים על מסחר עצמאי בני"ע זרים – בתיק של 100 אלף שקל שבו מבצעים שתי פעולות קנייה ומכירה בחודש – היא בין 1,896 שקל ל־3,581 שקל. לעומת זאת, מחוץ לבנקים העלות תהיה לכל היותר על 655 שקל, ואפילו אפס שקלים. כדי לעצור את הנהירה לעבר בתי ההשקעות, הבנקים יצטרכו לתת הרבה יותר מהטבות זמניות.