")

: רועי רזניק, עמי לוטבק, אסף רפפורט וינון קוסטיקה (צילום: אבישג שאר ישוב)")

עסקי ההייטק ימשיכו להזניק את השקל

המרות של מיליארדים נשמעות דרמטיות, אך שוק המט"ח בישראל מגלגל כ־14 מיליארד דולר ביום. גם תשלום המס של מייסדי וויז קטן מיום מסחר אחד. עם זאת, העסקאות האלה מחזקות את תדמית המשק הישראלי ובטווח הארוך זה יתרום עוד להיחלשות הדולר

תהליך ייסוף השקל מסרב להיעצר ונדמה כי סגירת עסקת וויז־גוגל שלשום, ולצדה סגירת עסקת סייברארק־פאלו אלטו, צפויות לספק עוד דלק לתופעה המתרחשת בשוק המט"ח. עם כל הכבוד להיחלשות הדולר בעולם, הסיפור של השקל אחר לגמרי.

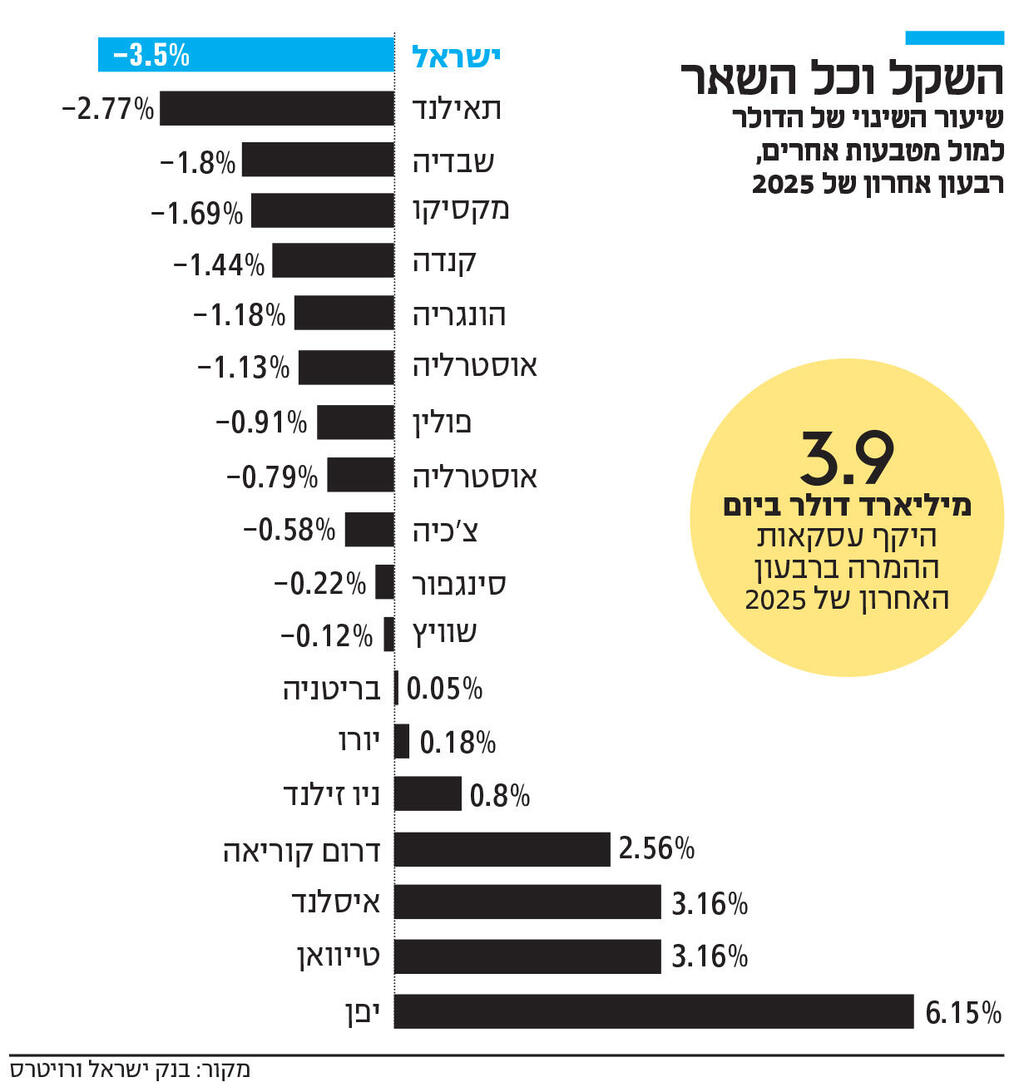

לפי הסקירה שפרסם בנק ישראל על שוק המט"ח בשבוע שעבר, ברבעון האחרון של 2025 הדולר דווקא התחזק בכעשירית האחוז (בממוצע) מול 19 המטבעות העיקריים בעולם. ואולם, מול המטבע הישראלי הוא רשם את שיעור ההתרסקות הגבוה ביותר: 3.5%. במקום השני ניצב הבהאט התאילנדי, שהתחזק מול הדולר ב־2.8%. המשמעות היא שהסיפור של השקל עצמו הוא הרבה מעבר לדולר. ולראיה: באותו רבעון בדיוק שער החליפין הנומינלי האפקטיבי (מדד המתאר את תנועת השקל מול המטבעות של שותפות הסחר העיקריות של ישראל) התחזק בשיעור כמעט זהה לדולר: 3.6%. מאז, הוא עלה בעוד 2.4%. וזה עוד לפני סגירתן של עסקאות ההייטק במיליארדי דולרים.

ההשפעות של אותן עסקאות יהיו בעיקר תודעתיות. הן יחזקו את הסנטימנט החיובי שקיים כלפי המשק הישראלי, ובעיקר לתעשיית ההייטק, שהיא המנוע המרכזי שלו. עם זאת, ספק אם יהוו אירוע בעל משמעות קריטית בשוק המט"ח, שכן המספרים עדיין נמוכים ביחס לתנועות המט"ח סביב השקל. שוק המט"ח הוא הגדול והעמוק ביותר הקיים, והמספרים שחושף בנק ישראל בסקירה מדגימים זאת: ברבעון הרביעי של 2025 עסקאות ההמרה הגיעו לרמה של כ־3.9 מיליארד דולר ליום. בנוסף, צריכים להוסיף עוד 10 מיליארד דולר של עסקאות החלף יומיות - שמהוות שלוש רבעי מסך הפעילות במט"ח. כלומר, מייסדי וויז צפויים לשלם לקופת המדינה פחות מהיקף עסקאות המט"ח של יום אחד - וזה בהינתן שהמדינה לא תבקש שחלק מתשלום המס יתבצע בדולר. כלומר, אם אחד הבעלים יבצע עסקת מט"ח משמעותית, היא יכולה להשפיע על הדולר באותו יום או בטווח המיידי, אבל לא בטווח הארוך. לכן האפקט המשמעותי הוא כאמור פסיכולוגי - ומחזק את התדמית של כלכלת ישראל. חשוב להבהיר: אין לזלזל באפקט הזה.

נתון מעניין שעולה מסקירת בנק ישראל, מגלה כי 77% מהעסקאות המרה בשקל–דולר הן בין זרים. כלומר, על כל 4 דולר שנסחרים, 3 מהם מתחלפים בין גופים או ישויות שאינם ישראליים. מכאן ניתן להסיק כי חלק מאותה פעילות מט"ח היא ספקולטיבית ויש לא מעט גופים פיננסיים שמשחקים עם השקל. מזמן ידוע כי גופים ספקולנטיים משחקים בזירת המט"ח הישראלית. לא בכדי כל בנק זר שמכבד עצמו מפרסם סקירה על השקל על בסיס קבוע. הסוגיה היא מה המשקל של אותם זרים, ובעיקר האם הם פועלים לכיוון אחד בלבד (מכירה או קנייה). כאן התשובות מתחילות להיות פחות ברורות. ראשית, ישנה סברה בשוק, כי הספקולנטים גם קונים וגם מוכרים, ולכן אף שהם שולטים בעסקאות, הם לא קובעים את שער החליפין. שנית, ישנן גם פעולות לא ספקולטיביות בין זרים. כך, למשל, כאשר גוגל קונה שקלים מבנק אוף אמריקה כדי לשלם משכורות לעובדים ישראלים או כדי להשקיע בישראל - נרשמת עסקה בין גופים זרים, אבל אין מדובר בפעולה ספקולטיבית גרידא.

בנתונים של בנק ישראל נחשף עוד גורם שפעיל בשוק: השקעות זרים בניירות ערך ישראליים. הנתונים הכי מעודכנים נכונים לנובמבר 2025. אנחנו למדים מהם שאם בחודשים יולי–ספטמבר הזרים מימשו כמעט 1.6 מיליארד דולר במניות ובאג"ח ישראליות, המגמה התהפכה מאז. כבר בספטמבר עצמו הם רכשו נטו כ־345 מיליון דולר, ובאוקטובר המספרים זינקו ל־1.1 מיליארד דולר ובנובמבר הן הגיעו לכמעט 1.4 מיליארד דולר. כלומר, בחודשים האחרונים של 2025 הזרים רכשו נטו קצת פחות מ־2.5 מיליארד דולר, וזה עוד לפני נתוני דצמבר שבמהלכו עלה ת"א־125 ביותר מ־5%. תמונת הראי – רכישת ניירות ערך זרים על ידי ישראלים – מראה בדיוק את אותה מגמה: ירידה חדה ברכישות. בספטמבר הרכישות הגיעו ל־5.4 מיליארד דולר, באוקטובר ל־2.1 מיליארד דולר ול־1.5 מיליארד דולר בלבד בנובמבר.

בשיחה עם כלכליסט לפני שבועיים הסביר ד''ר גיל בפמן, לשעבר הכלכלן הראשי של לאומי, כי מודלים מראים שהזינוק של הבורסה בתל אביב הוא המשתנה שמסביר הכי טוב את ייסוף השקל. ישנם גורמים בשוק שסבורים כי המוסדיים הישראליים הם אלו שמזיזים את שער החליפין מאז תום המלחמה עם איראן ביוני 2025, והחזרת המתאם בין מדד נאסד"ק לשער החליפין. כלומר, המוסדיים הפכו למוכרנים נטו של דולרים, מאחר שהקטינו חשיפה וגם כי הם נדרשים פחות לבטוחות על האופציות. וכך יוצא שהזרים, כאמור, אף שהם הכי פעילים בשוק, פחות משפיעים על שער החליפין. בטווח הארוך, המגמה ברורה ולא נראה באופק אירוע (שאינו פוליטי או גיאו־פוליטי) שמסוגל לעצור את השקל.