ריאיון

"האינפלציה בישראל זמנית. בפברואר היא תתחיל להתמתן"

מדד דצמבר שהפתיע ועלה ב־0.3% הביא את קצב עליות המחירים בישראל לשיא של 11 שנים. למרות זאת פרופ' מישל סטרבצ'ינסקי, מנהל חטיבת המחקר בבנק ישראל, סבור כי כל עוד אין עלייה דרמטית בשכר במשק, לא מדובר ב"אינרציה אינפלציונית". לדבריו, "אנחנו, בניגוד לעולם, נמצאים בתוך היעד, 1%-3%, וזה נותן לנו יותר דרגות חופש בהחלטות"

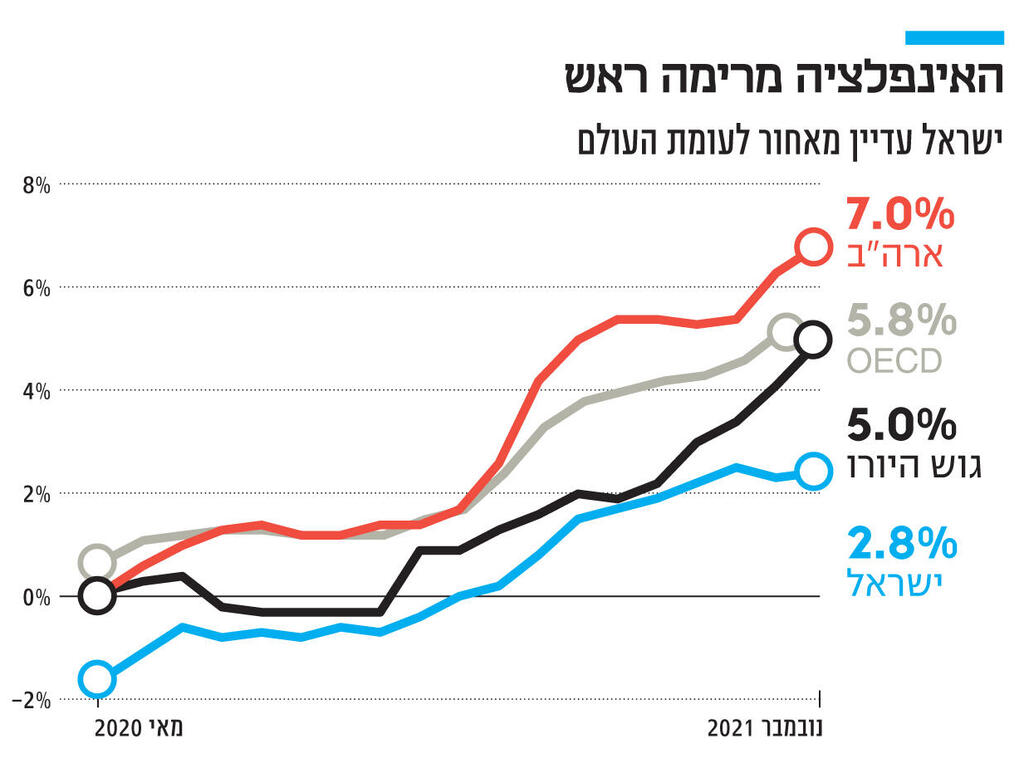

בניגוד מוחלט למגמה בעולם המפותח, האינפלציה בישראל הסתכמה ב־2021 ב־2.8% - שיא של 11 שנה - אחרי שמדד דצמבר הפתיע ועלה ב־0.3% - כך דיווחה שלשום הלשכה המרכזית לסטטיסטיקה. לפיכך, ובניגוד לרוב השנים עברו, האינפלציה בישראל בשנה שחלפה היא בתוך יעד יציבות המחירים שקבעה הממשלה (עלייה של בין 1% ועד 3%) - מאורע שלא התרחש מאז 2013. מאז אותה שנה האינפלציה נמצאת מתחת לגבול התחתון (1%) ובשנים מסוימות ראינו גם דפלציה של ממש (שיעור אינפלציה שלילי המסמן ירידה כוללת של המחירים במשק).

ובכל זאת, מדובר באירוע חריג בראייה בינלאומית. בארה"ב, הכלכלה הגדולה בעולם, האינפלציה שברה שיא של 40 שנה ונגעה ב־7% - פי 2.5 לעומת האינפלציה בישראל - כאשר בגוש האירופי האינפלציה השנתית הסתכמה בשנה שחלפה ב־5% - כמעט כפולה מזו של ישראל. בכלל הכלכלות המפותחות (OECD) האינפלציה צפויה להסתכם ב־5.8%. ועדיין, האינפלציה בישראל עלתה – ובחדות. לשם השוואה, בסוף דצמבר עמדה האינפלציה השנתית על 0.7% - ובאמצע 2021 היא כבר עמדה על 1.7%.

")

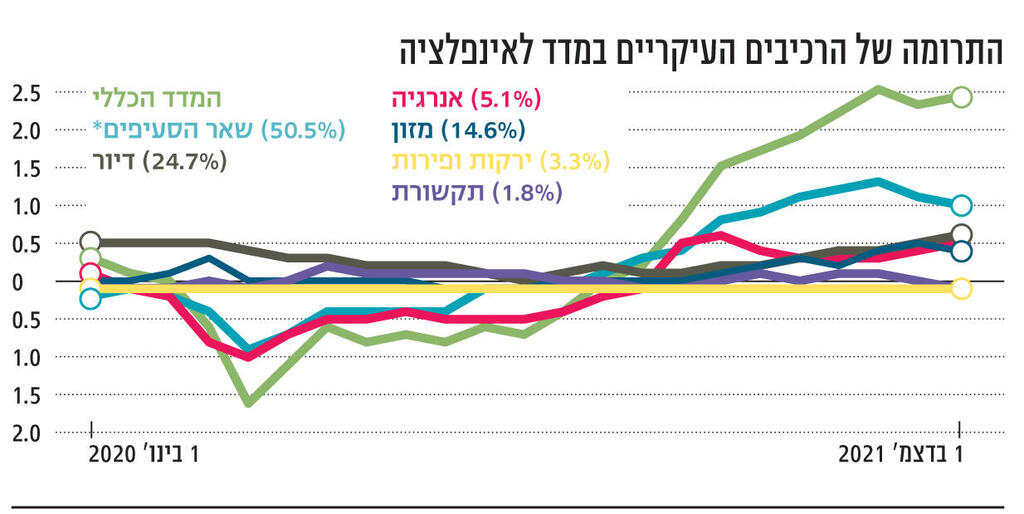

ההתפתחות הבולטת הראשונה במדד מיוחסת לסעיף האנרגיה המהווה 5% מהמדד. אם בשנת 2020 הוא תרם לירידה ברמת המחירים במשק - ואף משמעותית, בשנת 2021 תרומתו לעליית המחירים בתחילת השנה היתה כמעט מחצית מהאינפלציה, ולקראת סוף השנה סעיף זה היווה חמישית מהאינפלציה השנתית. התפתחות דומה נראית לגבי סעיף המזון: אם בסוף שנת 2020 סעיף זה תרם לירידת המחירים במשק, במהלך 2021 הוא שינה כיוון ולקראת סוף 2021 הוא מהווה כ־15% מהאינפלציה השנתית. התפתחויות בסעיף הדיור מעניינות לא פחות: בחודשים האחרונים תרומתו זינקה מ־0.1% בתחילת השנה לכ־0.6% בסופה. אך ההתפתחות המעניינת ביותר היא מה אירע בשאר הסעיפים שאינם מזון, דיור ואנרגיה. בשנת 2020, אלו תרמו את התרומה המשמעותית והמכרעת לדפלציה. ב־2021 זה התהפך והתרומה של אלו מגיעה לכ־50% מהאינפלציה. כלומר האינפלציה בישראל, בדומה לזו של ארה"ב, באירופה ושאר המדינות המפותחות - היא "כוללנית" ו"רחבה" ולא מרוכזת בסעיף כזה או אחר. ההתפתחות הזו ניכרת הן לגבי המוצרים והן לגבי השירותים שהתייקרו מאוד בישראל בשנה שחלפה.

“בפברואר נתחיל לראות התמתנות”

"נקודת המוצא היא 2020 אז היתה אינפלציה שלילית בהשפעת הקורונה שהביאה למשבר. מאז, ראינו חזרה של הכלכלה למסלול, עם הרבה הישגים, כלכלה שמתפתחת, עם צמיחה יפה, תנאי מדיניות טובים, ריבית ריאלית שלילית של 2% שמעודדת השקעות וגם צריכה פרטית שגדלה במספרים מאוד יפים", מסביר בריאיון ל”כלכליסט” לרגל פרסום הנתונים השנתיים על האינפלציה פרופ' מישל סטרבצ'ינסקי, מנהל חטיבת המחקר של בנק ישראל ומי שמשמש ככלכלן הראשי של הבנק וחבר הוועדה המוניטרית המחליטה על מדיניות הריבית.

")

זה כבר לא רק אנרגיה, מזון ודיור. האינפלציה זולגת גם לסעיפים האחרים.

"יש התייקרות של כל הסעיפים בגלל חזרת הכלכלה לנורמליות. אנו לא מזהים כוחות גדולים של 'אינרציה אינפלציונית'. המשתנה העיקרי כדי לבדוק זאת הוא עליית השכר. אינפלציה עולה מתבטאת בעלייה של השכר. בדקנו את העניין ומצאנו כי עד אוקטובר 2021 השכר חזר לעלות בדומה למה שהיה לפני הקורונה. כאשר אנו מסתכלים קדימה ורואים את 'עסקת החבילה' בין הממשלה, ההסתדרות, והמעסיקים, שלפיה השכר במגזר הציבורי יוקפא ויועלה רק שכר המינימום, מגיעים למסקנה שאין פה סיפור של אינרציה אינפלציונית. עליית המחירים נתפסת כפרמננטית כשזה מגיע לשכר. הפרשנות שלנו היא שכרגע האינפלציה היא זמנית. אנו יודעים שסעיפים כמו נפט ואנרגיה לא ימשיכו לעלות כמו שעלו ב־2021, ולכן בהסתכלות קדימה אנו צופים התמתנות באינפלציה. בפברואר נתחיל לראות אותה".

על הכיוון שאליו צועדת האינפלציה: "הפרשנות שלנו היא שכרגע האינפלציה היא זמנית. אנו יודעים שסעיפים כמו נפט ואנרגיה לא ימשיכו לעלות כמו שעלו ב־2021 ולכן בהסתכלות קדימה אנו צופים התמתנות באינפלציה"

אין לחץ על השכר? ראית מה קורה בהייטק?

"זה שיש עלייה חדה, מואצת, חריגה בענף אחד שנמצא בפריחה, זה לא אומר שזה עובר לענפים אחרים. זו התפתחות נקודתית ומקומית שקשורה לאותו ענף. גם אם מסתכלים על המשרות הפנויות – יש שם מספר חריג. אבל בענפים אחרים אנו לא רואים את זה. זה אכן לוחץ אבל זו לא הנורמה. מה שקובע בסופו של דבר את רמת השכר זה הביקוש, ובענפים אחרים אין ביקוש הדומה להייטק".

אני מזכיר לך שעמיתיך בבנקים מרכזיים אחרים אמרו בדיוק אותה דברים לפני חצי שנה לגבי "הזמניות" של האינפלציה. יו”ר הפד חזר בו וביקש להוריד אותה.

"זה נכון שנאמר שהמילה 'זמנית' איבדה מערכה אבל בוא נחדד את ההבדלים בינינו לשאר: אנו בתוך יעד יציבות המחירים באופן מובהק. אם מסתכלים על 'אינפלציית ליבה', האינפלציה בניכוי הסעיפים התנודתיים שהם מזון ואנרגיה - צריכים להוריד עוד 0.4 נקודות אחוז ולכן אנו ב־2.4%. זאת בניגוד למדינות אחרות שנמצאות מעל היעד. גם בתחזיות של הבנקים המרכזיים האחרים הצפי הוא לירידה באינפלציה בהמשך. השאלה היא מתי. אצלנו יוצאים מבור הקורונה, עלינו לתוך היעד אבל לא מזהים כוחות שיוציאו אותנו מחוץ ליעד".

התחזית שלכם ל־2022 היא לאינפלציה של 1.6% - ירידה חדה לעומת 2021. לא הגזמתם עם האופטימיות? הקורונה פה...

"יש תמיד איומים או סיכונים לתחזיות. במקרה שלנו האיום העיקרי הוא אינפלציה מיובאת כמו זו של ארה"ב. רואים את זה בכל המדינות המפותחות. זה איום ממש. לגבי ייסוף השקל, הוא משפיע באיחור. הדברים האלו לא עוברים מיד. יש מנגנון תמסורת שלוקח חצי שנה. נראה את מלוא עוצמת הייסוף בהמשך. גם המשך עליית מחירי האנרגיה מאיים על התחזית שלנו".

ומה עם האומיקרון? הוא יכול לשתק ולשבש את ההיצע שוב. אנו רואים מה קורה שוב בנמלי סין.

"אם האומיקרון ימשיך להשפיע על שרשראות אספקה ויאריך אותן, הוא עלול לאיים על התחזית שלנו. ב־2023 חשבנו על אינפלציה יותר גבוהה – של 2%".

אני מניח שאתם בונים על המשך ייסוף השקל שעשה לכם את העבודה ועצר את האינפלציה המיובאת. אתה בטוח שהוא לא הגיע לקצה שלו?

"כשאתה מסתכל מה מסביר את הייסוף, ישנם גורמים שקשה לדעת כעת אם הם זמניים או מתמשכים. למשל ההייטק. יש שם פריחה גדולה וישראל משתלבת לתוכה כי הסקטור שלנו תוסס. אך בתוך הפריחה בשנתיים האחרונות, קשה שלא לחשוב כי ישנן סיבות – לפחות חלק - שהן זמניות. הסיבה לכך: בקורונה פרח נושא עבודה מהבית והגביר מאוד את הביקושים לסייבר ושאר כלים טכנולוגיים (זום). נשאלת השאלה האם זה יימשך גם בעתיד. אלו שאלות שעדיין מוקדם לתת להן תשובה. כל עוד יש גלים, כמו האומיקרון, ויש מגבלות שהן חלק מההווי היומי שלנו, יהיה ביקוש מוגבר להייטק. לכן, מוקדם לענות על השאלה כמה זמנית או פרמננטית הפריחה. עוד דוגמה שמשפיעה על הייסוף היא התיירות. הביקושים השתנו. לא התיירות הנכנסת (מכניסה דולרים) ולא התיירות היוצאת (מוציאה מט"ח החוצה) במצב הנורמלי. צריך לראות לאן כל זה הולך. לכן בכוחות המסבירים את הייסוף יש גורמים זמניים. צריכים לחכות. נכון להיום, קשה לדבר על שיווי משקל כי עדיין יש קורונה".

אתה מדבר לא מעט על האומיקרון. הנגיד אמר בוועדת הכספים ש"אין מדובר באירוע מאקרו". הוא טעה?

"זה נאמר בקונטקסט של ההשפעה הריאלית של האומיקרון. בתחזית שלנו אנו צפויים לרדת בצמיחה מ־6.5% ל־5.5% תחת הנחה שלא יהיו סגרים. כלומר, על פי התחזית שלנו, יש פה תקופה שהאומיקרון משבש את הפעילות, אבל לפי מומחי הרפואה, זה אמור להיות גל זמני ולא מתמשך. אכן יש השפעה בטווח הקצר: אם מסתכלים על נתונים חודשיים, אנו רואים כי אוקטובר־נובמבר היו חודשים טובים. בפעילות הכלכלית בדצמבר יש היחלשות. ובינואר זה עוד מוקדם מדי אבל יש להניח כי בגלל האומיקרון תהיה היחלשות בפעילות הכלכלית. זה לא אומר שזה יימשך גם בפברואר, במרץ או באפריל. אני מדבר במונחי מאקרו. התחזית שלנו מתחשבת באותם ענפים שלא חזרו לנורמליות. אמנם ברוב הענפים צפויה התאוששות וירידה באבטלה אבל אנחנו עוד לא במגמה של ערב המגפה והמשבר. לא ב־2021, לא ב־2022 ואפילו גם לא ב־2023. גם ב־2023 תהיה סטייה אבל מתקרבים".

אם יש עוד בידודים ומשבר האומיקרון לא קצר אז התמונה עלולה להשתנות. בסוף השבוע בנק לאומי עדכן כלפי מעלה את תחזית הגירעון הממשלתי. בשבוע שעבר האוצר כבר הקצה 250 מיליון שקל לפיצוי על בידודים הן לשכירים והן לעצמאים - שעד כה לא קיבלו.

"המצב הפיסקאלי שלנו עם גירעון של 4.5% תמ"ג הוא יחסית טוב והוא בטווח הנמוך מהתחזיות שלנו: גם בגלל העליות בהכנסות וגם בגלל הירידה בהוצאות הקורונה לרבות ביטול החל"ת. זו תמונה שצפויה להימשך גם ב־2022. ישנם 10 מיליארד שקל כרזרבה שהוחלט עליה לצורך שימוש אפשרי לקורונה. הממשלה גם העבירה עודפים שלא השתמשה בהם משנה שעברה. כידוע, ברזרבה משתמשים רק אם יש אירוע. יש לממשלה מסגרת תקציבית כדי לטפל בפיצויים שהם תלויי אירוע. האומיקרון זה אירוע. זה אירוע רפואי כי הוא גורם להדבקה מאוד גדולה ולכן משפיע על הכלכלה כי הוא גורם לבידודים ויש לפצות את האנשים עבור בידודים. זה הגיוני לעשות זאת וזה מה שהוחלט. ויש גם ענפים נקודתיים שנמצאים בקשיים בשל הקורונה שגם מקבלים מענה נקודתי ואני בעד. גם הוחלט על דחיית תשלום מיסוי - וזה נכון מאוד. העובדה שעבר תקציב ונקבעה רזרבה לקורונה - מראה עד כמה חשוב להעביר תקציב".

על התקצוב לתקופת הקורונה: "ישנם 10 מיליארד שקל כרזרבה שהממשלה החליטה עליה לצורך שימוש אפשרי לקורונה. העובדה שעבר תקציב ונקבעה רזרבה לקורונה – מראה עד כמה חשוב להעביר תקציב"

בהקשר הזה הנגיד קרא "להחליף דיסקט" ולהגדיל את החוב כדי לבצע השקעות במשק. זו אמירה די מהפכנית ואני בטוח שאתה קשור אליה.

"תקופת הקורונה יוצרת הזדמנות להסתכל קדימה. חלק מהחזר החוב יכול לבוא דרך ‘הגדלת העוגה’ – דרך צמיחה (החוב נמדד כאחוז מהתוצר ולכן הצמיחה שוחקת את החוב במונחי תוצר – א"פ). הכלי שאנו הכלכלנים מכירים להביא לצמיחה הוא באמצעות הגידול בהשקעות, לרבות בתשתית ובעיקר בתחבורה ציבורית. ביצוע פרויקטים משמעותיים יכול להוות גיים צ'יינגר בנושא. בנוסף, גם בתחום הדיגיטציה הקורונה חשפה שכבות שלמות של ישראלים שנמצאים בפיגור. זו הזדמנות לבצע השקעות משמעותיות בתשתית שיאפשרו להתמודד עם החוב. כי הפיגור הזה שנחשף, יטופל ויגרום לצמיחה בטווח הארוך. בטווח הקצר, הדבר דורש מימון. אנו לא רוצים להשאיר את 'הכל' לדורות הבאים – וזה כולל העלאות מסים מסוימות. אבל מדובר בתהליך שבטווח הארוך זה די משלם את עצמו. וכמובן גם להשקיע בהון אנושי לרבות באוכלוסייה הערבית ובאוכלוסייה החרדית שנשארו מאחור. כשאני מסתכל על הנכד שלי שהוא בן שנתיים ואני מדמיין אותו חי בעולם עם תשתיות טובות, חינוך איכותי ופחות זיהום אוויר, אני בטוח שהוא יודה לדור הנוכחי על ההחלטות האלו".

“הבעיה היא בסיום הבנייה”

הקוראים שלנו עלולים לצאת מבולבלים. אנו מדברים על אינפלציה בשליטה והם רואים את מחירי הנכסים - לרבות נדל"ן - מזנקים. הם תוהים אם אנחנו מדברים על ישראל.

"מחירי הדירות רשמו עלייה משמעותית. לפי הניתוח שלנו, הבעיה היא בסיום הבנייה. זה נמצא כעת ב'מינימום מקומי'. רק היפוך המגמה יחזיר את שיווי המשקל כי ישנו הרבה ביקוש בישראל (בגלל הריבוי הטבעי). ולכן צריכים יותר התחלות בנייה. הממשלה מודעת ומתחילה לפעול וזה מבורך, אבל בשוק הבנייה תהליכים לוקחים הרבה זמן. אנו צריכים לראות הרבה התחלות בנייה עכשיו כדי שנראה הרבה סיומי בנייה בעוד שנתיים. חייבים להפוך את הגרף של סיומי בנייה. נמשיך לראות עלייה משמעותית במחירי הדיור לאיזושהי תקופה. הגורם העיקרי הוא ההיצע וזה באחריות הממשלה. זה לא הריבית. הריבית הנמוכה היא רלבנטית לקבוצה אחת: המשקיעים".

אז אתה מצדיק את המשך המדיניות המרחיבה? הריבית לא צריכה לעלות?

"בנק ישראל סיים את התוכניות שלו (הכוונה היא להרחבה מוניטרית שכללה רכישת אג"ח, הפחתת ריבית וכו' — א"פ). אנו צופים שבשנה הקרובה הריבית לא תשתנה או תעלה ל־0.25%. נאלצנו להשאיר טווח ולא ללכת על מספר אחד כי האומיקרון הכניס אי־ודאות. לכן, שוב חזרנו על הטווח. הכל תלוי בהתפתחויות. אכן אנחנו נהנים מדרגות חופש יותר גבוהות משאר העולם כי האינפלציה שלנו בתוך היעד ואנו צפויים להישאר בתוך היעד".