")

פרשנות

דיבידנד הענק של לאומי נותן רוח גבית נגד המס של סמוטריץ'

למרות שגם מזרחי טפחות וגם לאומי הציגו רווחיות גבוהה וצמיחה באשראי, עיקר תשומת הלב הופנתה ל־2 מיליארד שקל שחילק הבנק הגדול בארץ לבעלי המניות שלו - מהלך שמחזק את ההתנגדות להארכת המס המיוחד של שר האוצר על הבנקים

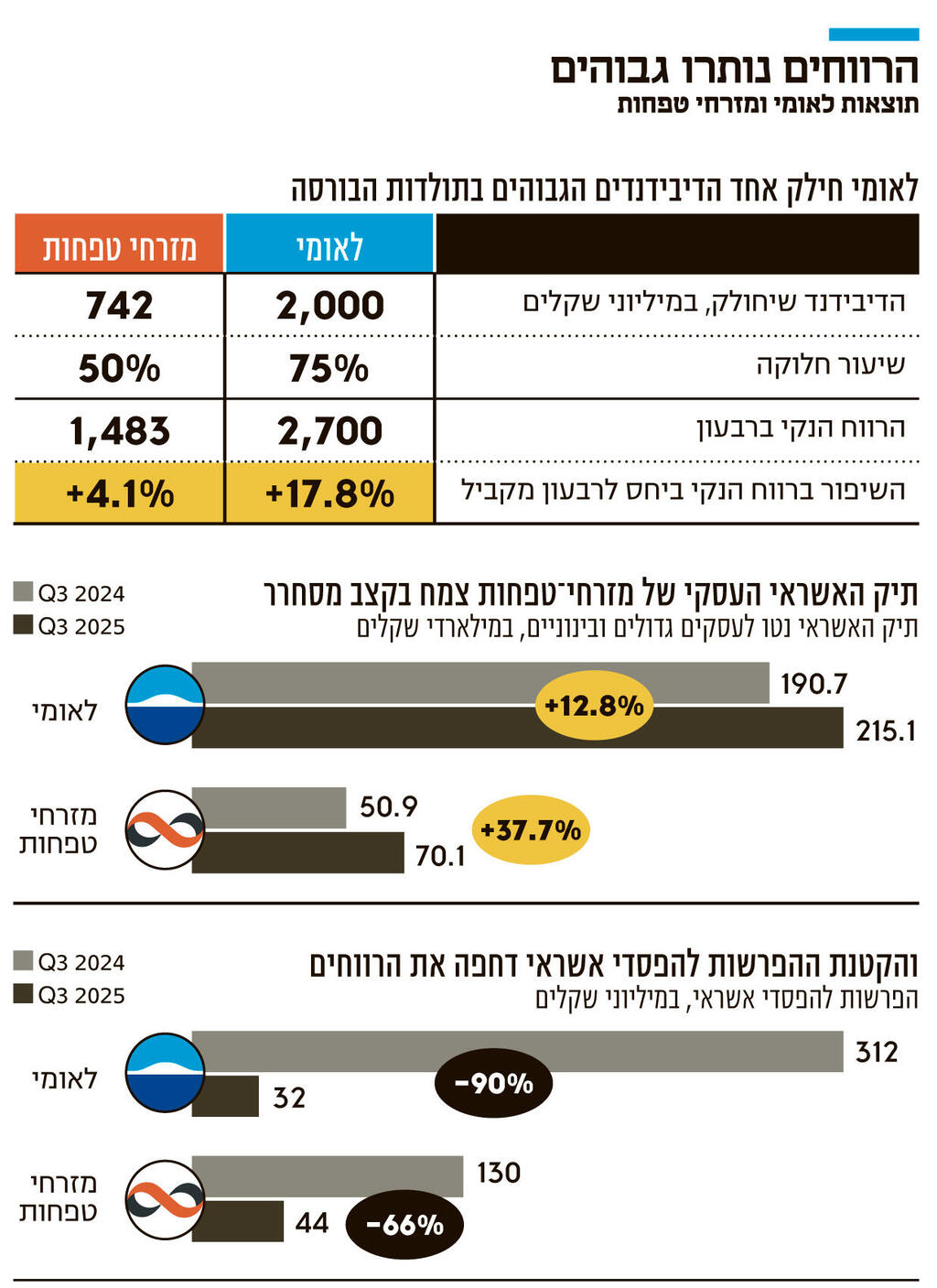

שבוע הדו"חות של הבנקים נמשך היום (ג') עם פרסום תוצאותיהם של בנק לאומי – הבנק הגדול במערכת, ששוויו חצה בתחילת החודש את רף 100 מיליארד השקלים – ושל מזרחי־טפחות. שני הבנקים הציגו צמיחה נאה ברווח הנקי ובתיקי האשראי, אך את ההצגה גנב לאומי, שהכריז על חלוקת דיבידנד בהיקף כולל של 2 מיליארד שקל – הדיבידנד הגדול ביותר שחילק אי פעם בנק בישראל.

הדיבידנד שחילק לאומי מגלם 75% מהרווח הנקי ברבעון, שהסתכם ב־2.7 מיליארד שקל – רווח שבנק לאומי היה עושה לפני עשור בשנה שלמה, לא ברבעון אחד. זהו שיעור החלוקה הגבוה ביותר שקבע הבנק עד היום. לבנקים אין גמישות מוחלטת בחלוקת דיבידנד: הדירקטוריון אמנם קובע מדיניות חלוקה, אך במצבים מסוימים הפיקוח על הבנקים מגביל את שיעור החלוקה. כך היה לאחר פרוץ מלחמת "חרבות ברזל", כשהבנקים נדרשו לנהוג בשמרנות, לצבור כריות הון ולהסתפק בחלוקה של כ־20%–40% מרווחיהם, עד לרבעון הקודם שבו כבר חילקו 50%.

ברבעון הנוכחי הסיר המפקח על הבנקים, דני חחיאשוילי, את המגבלה על חלוקת עודפים, מה שאיפשר לבנקים לחלק דיבידנד גם בגין רווחים מתקופות קודמות. עד כה לאומי והבינלאומי בחרו להעלות את שיעור החלוקה, בעוד מזרחי־טפחות ודיסקונט נותרו עם חלוקה של 50% מהרווח הנקי. ביום חמישי בנק הפועלים יפרסם את דו"חותיו, וקשה לראות אותו מותיר את המתחרה הגדול שלו לבדו על במת הדיבידנדים.

חלוקת הדיבידנד היא המחשה נוספת למכונת הכסף המשומנת שהבנקים הפכו להיות, אך מעבר לכך ניתן לראות בה רוח גבית שבנק ישראל מעניק לבנקים במאבק על הנרטיב מול שר האוצר. בצלאל סמוטריץ' נחוש להאריך את המס המיוחד על הבנקים, שהוטל ל־2024–2025 במסגרת ״צעד זמני״ על רקע המלחמה. לטענתו, הבנקים נהנים מרווחי שיא על חשבון הציבור בזכות העלאת הריבית, ולכן יש להמשיך למסות אותם.

בנק ישראל מתנגד נחרצות למס סקטוריאלי על הבנקים, בטענה שהוא יוצר עיוותים, אינו מקובל בעולם ועלול לפגוע באמון המשקיעים. לאומי, כבנק ללא גרעין שליטה, מחלק רווחיו לציבור הרחב, שמחזיק בו דרך קרנות הפנסיה והחסכונות. ספק אם חלוקת הדיבידנד תגרום לסמוטריץ' לשנות את עמדתו, אך לנקודות שיא יש לעיתים אפקט פסיכולוגי עודף – ובכלל זה לאמירה ש״הבנק הגדול בארץ חילק לציבור 2 מיליארד שקל״.

עם זאת, דו"חות לאומי ומזרחי ממחישים שבמבט קדימה לא הכול ורוד. הבנקים אמנם הציגו שיפור ברווחיות – הרווח של לאומי צמח בכ־18% ל־2.7 מיליארד שקל, ושל מזרחי־טפחות בכ־4% לכ־1.5 מיליארד שקל – אך השיפור נבע בעיקר מירידה חדה בהפרשות להפסדי אשראי. בלאומי ירדו ההפרשות בכ־90% ל־32 מיליון שקל בלבד, בין היתר בזכות גבייה מחדש (ריקוברי) של חובות פרטניים, ובמזרחי הן ירדו ב־66% ל־44 מיליון שקל. בלאומי גם רשמו רווח של כ־94 מיליון שקל בהכנסות מימון שאינן מריבית, ממיזוג לאומי פרטנרס–ברק קפיטל.

מתחת לפני השטח ניכר שהבנקים מתקשים הרבה יותר להמשיך להרוויח מסביבת המאקרו – האינפלציה והריבית – שסייעה להם להגיע לרווחי השיא בשנים האחרונות. על אף צמיחה אגרסיבית ודו־ספרתית באשראי, ההכנסות מריבית נטו קטנו: התמתנות האינפלציה, הסטת כספים מחשבונות עו"ש לפיקדונות ותשלום ריבית מסוימת גם על העו"ש פגעו במרווח המימון של הבנקים – וזה עוד לפני שתי הורדות הריבית שבנק ישראל צפוי לבצע בשנה הקרובה.

תיק האשראי של מזרחי־טפחות צמח ב־12 החודשים האחרונים ב־12.5%, ומתחילת 2022 זינק ב־38.5% – קצב הצמיחה הגבוה ביותר במערכת. אמנם בנק הפועלים טרם פרסם דו"חותיו, אך סביר שמזרחי ישמור על ההובלה גם לאחר מכן. במקביל, תיק האשראי של לאומי צמח ב־10.8% – צמיחה שאינה מובנת מאליה בשנת מלחמה. הצמיחה האגרסיבית של מזרחי־טפחות באשראי היא חלק מתוכנית עסקית ברורה לצמצום הפער מלאומי ומפועלים ולהעמקת הנוכחות בבנקאות העסקית, לצד ההובלה במשכנתאות.

אלא שכאמור, חרף הצמיחה באשראי, ההכנסות מריבית נטו קטנו: בלאומי ב־1.6% ל־4.5 מיליארד שקל, ובמזרחי־טפחות ב־0.3% ל־3.15 מיליארד שקל. זאת עוד לפני הורדת הריבית – שצפויה לפגוע עוד יותר בהכנסות הריבית של הבנקים, שיזדקקו לצמיחה אגרסיבית יותר באשראי או להתרחבות באפיקים אחרים כדי לשמור על רמות רווח גבוהות.

בינתיים הם מצליחים לעשות זאת: נוסף על הירידה בהפרשות להפסדי אשראי, נהנים הבנקים גם מעלייה חדה בהכנסות מעמלות מסחר בניירות ערך, שנחשבות יקרות במיוחד. שני הבנקים נהנו מצמיחה של כ־15% בעמלות ניירות ערך ל־190 מיליון שקל בלאומי ול־86 מיליון שקל במזרחי־טפחות.