ניתוח כלכליסט

האינפלציה במוצרים היא לא הבעיה, אבל בנכסים דווקא כן

עם עליות מחירים של 1.7% ב־12 החודשים האחרונים, שיעור הנמוך אפילו מהיעד השנתי של בנק ישראל, הנגיד יכול לישון בשקט. אבל עם טירוף המשכנתאות והזינוקים בבורסה שממשיכים לשבור שיאים - הרבה פחות

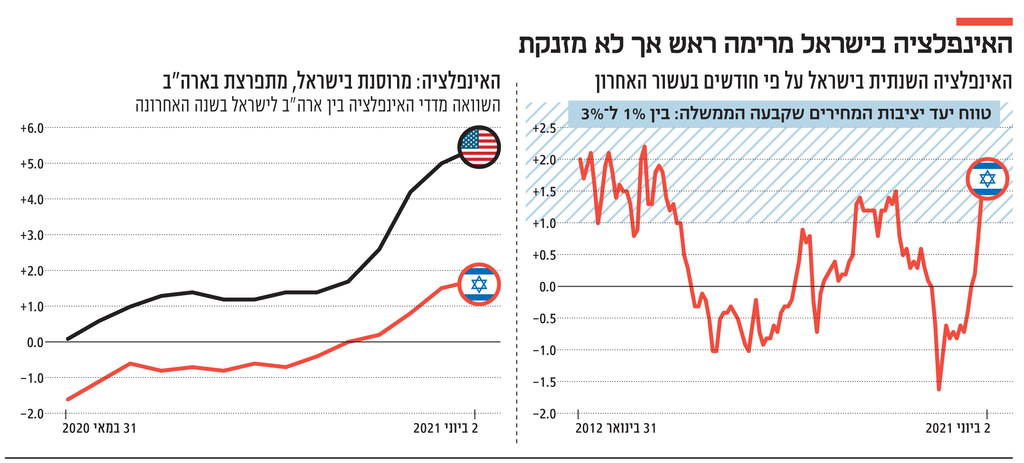

1. נתחיל מהסוף: בניגוד למתרחש בכלכלה הגדולה ביותר בעולם - ולכמה נבואות זעם - ביוני 2021 לא היינו עדים להתפרצות אינפלציונית חסרת תקדים. מדד המחירים לצרכן כמעט ולא עלה, האינפלציה מתחילת השנה (ינואר-יוני) עומדת על 1.6%, כאשר האינפלציה השנתית (12 החודשים האחרונים) כמעט על אותו הקצב - רק 1.7%.

חשוב להבין: מדובר על אינפלציה שנתית שעדיין איננה מתקרבת לאמצע טווח יעד יציבות המחירים שקבעה הממשלה, בין 1% ל־3%. נגיד בנק ישראל אמיר ירון, שנקט בגישה חדשה משהו, מדבר על אינפלציה "סביב 2%" כך שבנק ישראל עדיין לא נוגע ביעד והוא ממשיך להסתכל עליו מלמטה, כפי שהוא עושה כבר 8 שנים. אז נכון, האינפלציה מרימה ראש, כפי שהיה צפוי ובהתאם לכל התחזיות, אך עוצמת החזרה שלה שונה בתכלית לעומת הקצב שלה בארה"ב, שם האינפלציה זינקה ביוני האחרון לרמה של 5.4%. רק בפברואר האחרון היא עמדה על 1.7% בלבד.

2. אלא שההבדלים בין רמת המחירים בישראל לזו של ארה"ב מובהקים. כשבוחנים את פער האינפלציה שבין שתי הכלכלות מגלים הבדלים מהותיים. בתחילת הקורונה, ברבעון השני של 2020, האינפלציה בכלכלה האמריקאית היתה חיובית, אם כי כמעט אפסית, בעוד המשק הישראלי היה עמוק בתוך הליך דפלציוני - ירידה של 1.6%. כלומר, שני המשקים נכנסו למשבר עם פער בשיעורי האינפלציה של כ־1.7 נקודות אחוז. הפער גדל לרמה של 2 נקודות אחוז במהלך הרבעון השלישי של 2020 ועד הרבעון הראשון של 2021 (כולל).

אלא שברבעון השני של 2021 חלה תפנית, והפער זינק לרמה של 3.5 נקודות אחוז. הפערים הללו אינם מפתיעים כלל וכלל כשמשווים את עוצמות מדיניות התמיכה של ממשלת ארה"ב לזו של ישראל, ושל הבנק המרכזי האמריקאי הפדרל ריזרב (הפד) לעומת זו של בנק ישראל. בארה"ב הציפו דונלד טרמפ וג'ו ביידן את האמריקאים בכסף - הרעיפו עליהם צ'קים והזניקו את מדיניות התמיכה באופן ובקצב חסר תקדים. גם הפד שיגר את כל התותחים הכבדים ותוכנית ההרחבה הכמותית שלו - רכישה של איגרות חוב - היתה אגרסיבית ורחבת היקף בכל קנה מידה, ולבטח הרבה מעבר לרמות של בנק ישראל. כאשר כל הכסף הרותח הזה פגש אמריקאים שיוצאים מבידוד וממגפה, והשיבושים בשרשראות האספקה לכלכלה הגדולה בעולם טרם הסתיימו (עודף ביקושים על ההיצע), לא פלא שנצפית התפרצות אינפלציונית שלא נראתה בארה"ב זה 13 שנה, מאז 2008. לראיה, המדד עלה ביוני בארה"ב בכמעט 1% שלם ובישראל ב־0.1% בלבד.

3. המספרים החדשים האלה החלו לבלבל את הקהילה הכלכלית האמריקאית. הם פתחו פתח לפקפק בטענה ההתחלתית שלפיה האינפלציה שאנו רואים כעת היא זמנית ולא מבנית, כלומר, היא קצרת טווח ולא השרישה שורשים שילוו את המשק האמריקאי כמה שנים. בדרך כלל, מה שנהוג לעשות במקרים כאלה, הוא להסתכל על אינפלציית הליבה (CORE INFLATION) - האינפלציה בניכוי מחירי הסחורות, לרבות מזון ואנרגיה. הרי שני התחומים הללו תנודתיים ביותר, ומאוד מושפעים משינויי היצע נסיבתיים. במצב כזה היינו צריכים לצפות לאינפלציית ליבה נמוכה מאוד. אלא שכשמסתכלים על אותם נתונים בארה"ב, המספר נותר גבוה מאוד: אינפלציית הליבה של ארה"ב זינקה ביוני - שוב - מרמה של 3.8% לרמה של 4.5%, קרוב מאוד לאינפלציה הכללית, ושברה שיא של 30 שנה שלא נרשם מאז 1991. בישראל רואים תופעה דומה: המדד ללא אנרגיה מתחילת השנה עומד על 1.4% לעומת 1.6% במדד הכללי. לגבי ניכוי מחיר הפירות והירקות - אין הבדל בכלל.

4. כאן מגיע הטוויסט בעלילה, שכן הקורונה הוא אירוע של פעם ב־102 שנים. מתברר כי ישנם סעיפים "פגועי קורונה" שאינם נמנים על מזון או על אנרגיה ונותנים את הטון. במקרה האמריקאי, מדובר על מכוניות יד שנייה וחלקי חילוף, מחירי הטיסות הפנימיות בפרט ועלויות תחבורה בכלל. מחיר המכוניות המשומשות בארה"ב עלה רק בחודש האחרון ביותר מ־10% ובשנה האחרונה ביותר מ־45%. ברור שגם מחירי האנרגיה עלו בארה"ב, אך לא בהיקפים כאלה, ואותם מוצרים לא יכולים להסביר את הזינוק האינפלציוני.

")

לא בכדי הצוות הכלכלי של ביידן החל לתדרך ולהסביר כי כאשר מתבוננים על האינפלציה הנוכחית, כדאי מאוד לנכות את הסקטורים שנפגעו או הושפעו מהקורונה ומהסגרים. אותם גורמים לא מכחישים את גל ההתייקרויות ואת ההשלכות שלו, אלא שהם מבקשים להתבונן עליהם בראייה ארוכת טווח יותר. שכן, לטענתם, כשבוחנים את האינפלציה הבסיסית ללא הסקטורים האלו, השינויים היו די מאופקים.

5. לאירועים האחרונים בתחום האינפלציה השלכות מרחיקות לכת על המדיניות. אף שבממשל ביידן ממשיכים לשדר עסקים כרגיל, בתוך הפד מתחילים לדבר על תחילת הנסיגה המוניטרית. "כשהכלכלה צומחת בשיעור של 7% והשליטה על המגפה הולכת ומשתפרת כל פעם, זה הזמן המתאים לסגת מצעדי החירום. אנו במצב טוב להתחיל לעשות זאת. אני ממש מאמין בכך", אמר ג'יימס בולארד, הנגיד של מדינת סיינט לואיס בראיון לוול סטריט ג'ורנל.

החדשות הטובות הן שמכיוון שהאינפלציה בישראל נמוכה בהרבה מזו של ארה"ב, ואף שנגיד בנק ישראל מאוד מושפע מהמדיניות של הפד - שעדיין לא השתנתה, שכן בולארד נמצא עדיין בעמדת מיעוט - אמיר ירון יכול לנשום לרווחה; הוא לא חייב למהר. המספרים של ישראל אינם מחייבים אותו לנקוט בשום צעד מוניטרי משמעותי. לא לכאן ולא לכאן. בשבוע שעבר הוא קיים כנס בינלאומי ובו דנו כלכלני בנק ישראל, עם מומחים מוניטרים מכל העולם, בשאלה מה צריכה להיות האסטרטגיה החדשה של בנק ישראל, כאשר על הפרק שינוי מהפכני: החלפת שיטת המשטר המוניטרי של בנק ישראל אחרי כמעט 70 שנה. מדובר בשינוי מבני ארוך טווח שאינו קשור למשבר הקורונה, וכבר דנים עליו שנים רבות.

ירון נחוש לסיים את הקדנציה שלו עם בשורה בתחום. הרי לא הגיוני שבנק ישראל מפספס זה 8 שנים ברצף את יעד יציבות המחירים שנקבע על 3%-1%, ותמיד מלמטה - האינפלציה תמיד מתחת ליעד עם פרקים ארוכים של דפלציה. לכן, בשלב זה, הוא יכול להמשיך להתרכז בטווח הארוך. הצרות של האמריקאים, הפעם, אינם נחלתו. לפחות לא בהקשר של אינפלציה של מוצרים ושירותים.

6. אחרי שאמרנו את כל זה, בישראל מתפתחת בעיה אחרת: אינפלציה של נכסים. הן בפיננסים והן בנדל"ן. "אני קצת מודאג מכך שאנו עלולים להזין בועת נדל"ן בחיתולים. אני חושב שאנחנו לא צריכים לעשות את זה כשהכלכלה צומחת בשיעור של 7%", הוסיף בולארד בחלק השני של הראיון לוול סטריט ג'ורנל.

")

ירון אמר לפני שבועיים - והדגיש את זה בהודעה לעיתונות שפרסם הבנק על רקע החלטת הריבית - כי "מדדי המניות נמצאים ברמות שיא. להערכתנו, בחלק מהנכסים הפיננסיים בעולם ייתכן כי התמחור אינו משקף בהכרח את מכלול הסיכונים", מתייחס לעליית מחירים של הנכסים הפיננסים. עליית המחירים בגזרת הנדל"ן, שנראית מדאיגה לא פחות, דווקא לא זכתה להתייחסות מעשית של הנגיד. בשלושה החודשים האחרונים עליהם יש נתונים (פברואר-מאי) נרשמה עליה מצטברת של 2.73%. הפעם האחרונה שנרשמה עלייה כה גבוהה היתה ביוני-אוקטובר 2016. בנוסף, זה החודש השני ברציפות שבנק ישראל מדווח על שבירת שיאים בנטילת משכנתאות - במאי זה היה 9.5 מיליארד שקל וביוני השיא קפץ ל־11.5 מיליארד שקלף ואין שום סימן שזה הולך להיעצר.

גם במשבר 2009-2008 מדינות שנפגעו ריאלית פחות והמערכת הפיננסית שלהן לא קרסה - דוגמת ישראל, שאף רשמה צמיחה חיובית - חוו זינוק חד במחירי הדירות. מדינות כגון קנדה, דרום קוריאה וניו זילנד, שתי האחרונות עם מאפיינים מאוד דומים לישראל, יחד עם ארה"ב וכמה מדינות אירופיות וחברות נוספות ב־OECD, החלו לאחרונה לדבר על בועת נדל”ן.

לפני שלושה שבועות הוציא בנק ישראל טיוטה, שלפיה הוא לא יאפשר נטילת משכנתא על דירה קיימת לצורך רכישתה של דירה אחרת, כלי לצינון שוק הדירות. מנגד קשה להתעלם מהעובדה שאותו הבנק הוסיף עוד שמן למדורת הנדל"ן כשאיפשר לקחת עד שני שלישים מהמשכנתא בריבית פריים מוזלת. ההתחממות הזו, הן בגזרה הפיננסית והן בגזרת הנדל"ן, עלולה להיות ה־בעיה של ירון ושל שר האוצר אביגדור ליברמן - והיא תחייב ניטור מקרוב.