")

")

ירידת מחירי הדיור והתחזקות השקל אפשרו להוריד ריבית - הסכנה נותרה החוב הציבורי

עם שלל תחזיות אופטימיות לגבי הצמיחה והאינפלציה, התייצב הנגיד אמיר ירון לבשר לישראלים על הורדת ריבית שנייה ברציפות. הוא חזר והבהיר כי אנחנו לא רחוקים מרמת הריבית הטבעית וכי לא נחזור לימים העליזים של הריביות האפסיות. הנגיד ניצל את ההזדמנות כדי להזהיר את הממשלה להירגע עם הגירעון

יום של החלטת ריבית הוא יום עמוס במיוחד עבור נגיד בנק ישראל. היום שלו מתחיל בדיונים מקצועיים של הוועדה המוניטרית סביב החלטת הריבית. אחרי שמתקבלת ההחלטה הנגיד וצוותו עובדים שעות ארוכות על ניסוח ההודעה לתקשורת ועל הכנת הנאום למסיבת העיתונאים שיסביר את ההחלטה. גם אחרי מסיבת העיתונאים הארוכה יומו של הנגיד איננו מסתיים, הוא מעניק ראיונות פרטניים לכלי תקשורת רבים עד לשעות הערב המאוחרות. גם היום היה יום מתיש שכזה, אך ניתן להעריך כי היום הזה עבר ביתר־קלות על הנגיד: מדובר באחד הימים היחידים בשנים האחרונות שהוא הופיע בפני הציבור כ”איש בשורה”, כמי שבחר להפתיע ו”לבוא לקראת הציבור” ולהוריד ריבית. גם ההתייחסות של הנגיד לכלכלה הישראלית היתה חיובית וללא אזהרות דרמטיות, אפילו ההתייחסות הביקורתית לממשלה ולשר האוצר היתה הפעם מנומסת למדי, כך שהנגיד יכל לסיים את יומו בנחת, מבלי לצפות לציוצי גידוף וביקורת מכיוון חברים בכירים בממשלה.

הוועדה המוניטרית של בנק ישראל החליטה להוריד את הריבית במשק ב־0.25% בפעם השנייה ברציפות, לרמה של 4%, על רקע התמתנות האינפלציה שעומדת כעת על 2.4%. רק לפני כחודש וחצי, ב־24 בנובמבר, הוריד הבנק את הריבית לראשונה זה כשנתיים ב־0.25% לרמה של 4.25%. בנק ישראל גם שיפר משמעותית את התחזיות הכלכליות לשנתיים הבאות. התמ״ג צפוי לצמוח ב־5.2% בשנת 2026 (עלייה של 0.5% לעומת התחזית הקודמת) וב־4.3% בשנת 2027. גם תחזית האינפלציה השתפרה: 1.7% בשנת 2026 (ירידה של 0.5% לעומת התחזית קודמת) ו־2% בשנת 2027.

על רקע היום הנוח הזה, לנגיד פרופ’ אמיר ירון היה חשוב לשכנע במסיבת העיתונאים, כי ההחלטה להוריד את הריבית בפעם השנייה ברציפות איננה מושפעת “כהוא זה” מלחצים חיצוניים ומרצון לזכות באהדה ציבורית. האמת היא שירון לא צריך להתאמץ במיוחד כדי לשכנע את מי שעקב אחרי פעילות הבנק המרכזי בשנה וחצי האחרונות. כל אלו יודעים כי הוועדה המוניטרית היתה נתונה ללחצים רבים להוריד את הריבית עוד הרבה לפני נובמבר 2025, אך הבנק הראה עמוד שדרה. במובן מסוים, אפשר לומר כי היכולת של הנגיד להוריד אתמול את הריבית, למרות שבדצמבר האינפלציה צפויה לקפוץ לכמעט 3%, נובעת מכך שהוא הצליח לייצר אמון חזק במחויבות שלו ושל הבנק להורדת האינפלציה. אין לאף אחד ספק, כי אם בנק ישראל יזהה רמז להתפרצות אינפלציונית הוא לא יהסס להתעכב עם הורדות ריבית, ואפילו להעלותה.

מעבר לניתוח התקשורתי של המהלך, הורדת הריבית מתאפשרת מכיוון שהתחזית היא שהאינפלציה תתכנס לסביבות ה־2% באמצע הרבעון הראשון של 2026, וכי בסוף 2026 היא תעמוד על 1.7%. נזכיר כי החלטות ריבית איננן מתבססות רק על האינפלציה הנוכחית, אלא על הסתכלות על הסביבה האינפלציונית, וכאן יש לוועדה המוניטרית שלושה טיעונים עיקריים לכך שהסביבה האינפלציונית איננה מאיימת במיוחד, ולכן ניתן להוריד את הריבית.

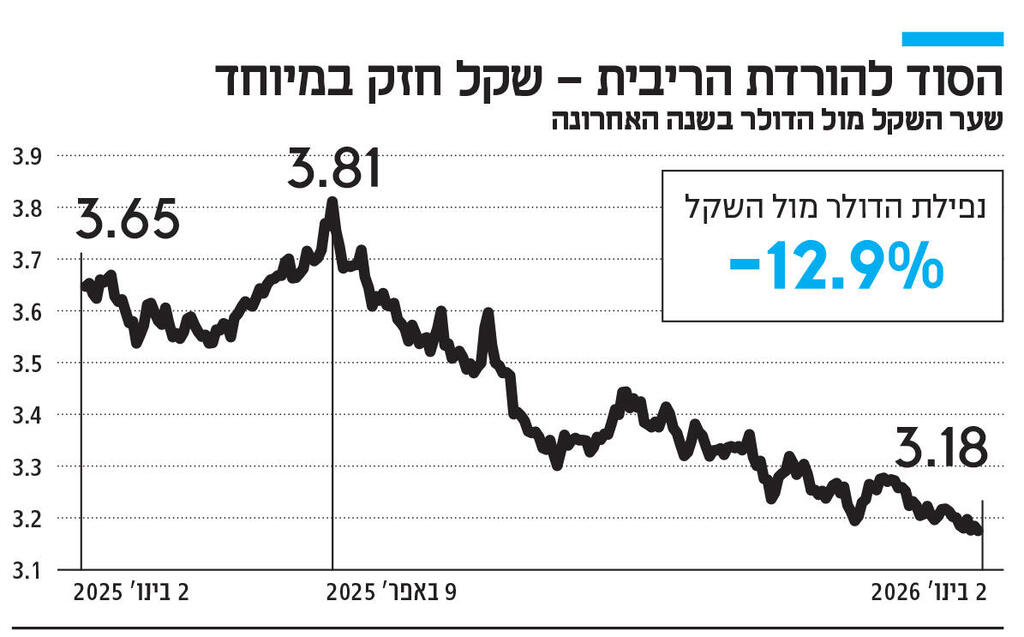

הנקודה הראשונה היא ההתחזקות השקל, שמסייעת למאבק באינפלציה. כשהשקל מתחזק אז מחירי המוצרים המיובאים צפויים לרדת. הנגיד הזכיר כמה פעמים כי בארץ “התמסורת נמוכה”, או בעברית: גם כשהדולר יורד, היבואנים לא מורידים את המחיר לצרכן. אך מכל מקום, אם הדולר יורד קשה יותר להעלות מחירים.

הנקודה השנייה היא, שקל יותר למצוא עובדים בישראל. הוועדה המוניטרית הביאה שלושה נתונים שתומכים בכך: עלייה בשיעור ההשתתפות של הישראלים בשוק העבודה, ירידה בכמות העובדים שלא מגיעים לעבודה בגלל המלחמה (ירידה בהיקף המילואים וכדומה), וירידה בקצב עליית השכר במגזר העסקי. ברגע שקל למצוא עובדים, שכר העובדים לא נלחץ כלפי מעלה ואפשר לייצר יותר מוצרים, ולכן עליית המחירים מואטת. הנקודה השלישית היא שיש ירידה עקבית במחירי הדיור. לדעת הבנק, הירידה הזו לא תיעלם ברגע שהריבית תרד, מכיוון שאין מגבלת היצע, שכן יש כמות גדולה של דירות לא מכורות, ויש עלייה בהתחלות הבניה.

למרות התמונה החיובית, מעריכים בבנק המרכזי, וגם בשוק ההון והחזאים הפרטיים, כי הריבית לא תמשיך לרדת בחדות במהלך השנה. ההערכה היא שבסוף 2026 הריבית תעמוד על 3.5%. כלומר, יהיו רק שתי הורדות ריבית נוספות. הנגיד הסביר כי הסיבה לכך קשורה למושג שנקרא “הריבית הנייטרלית” (או ”הריבית הטבעית”). כלומר, הריבית שמתאימה למשק, שמאזנת בין עליית מחירים מתונה (2% בשנה) לבין צמיחה עקבית. לדברי הנגיד, אם בארה”ב הריבית הנייטרלית היא 3% (אחוז מעל האינפלציה השנתית) הרי שבישראל הריבית הזו היא בערך 3.5% (1.5% מעל האינפלציה השנתית) או “אולי אפילו קצת יותר”. במילים פשוטות הנגיד חוזר על מה שאמר פעמים רבות בניסוחים שונים, ריביות האפס שהכרנו בעבר לא יחזרו, הריבית תתייצב סביב רמה של 3.5%.

הנגיד מתח ביקורת מתונה ועדינה למדי בנאומו על ההתנהלות התקציבית של הממשלה, אך החששות שהוא העלה הם חששות שבעבר היו נחשבים לבלתי מתקבלים על הדעת. הנגיד קרא לכנסת לאשר את תקציב המדינה כפי שהוא, ולא להרחיב את הגירעון מעבר ל־3.9%. “חשוב לאשר את התקציב עם תקרת גרעון זו, בשביל לתמוך באמון השווקים”. למעשה, לא זכור מקרה שבו תקרת הגירעון גדלה בכנסת, אך הנגיד ראה צורך להזהיר מכיוון שהממשלה הזו הוכיחה שאינה עומדת בתוכניות שלה עצמה, והגדילה במהלך דיוני התקציב את הגירעון ב־0.7% תוצר.

הנגיד לא הסתיר כי גם תקרת הגירעון הנוכחית מאכזבת ו”איננה מורידה את יחס החוב־לתוצר”, אך הסביר כי הוא מתמקד בהעברת מסרים שרלוונטיים כעת, מאחר שהגירעון הגבוה כבר אושר בממשלה. עם זאת, אי אפשר להתעלם שיש שינוי סגנון מובהק באופן שבו הנגיד מותח ביקורת על הממשלה, הוא נמנע מלהדגיש בצורה חריפה את הצורך בהורדת יחס חוב לתוצר בשנים הקרובות (לפי תחזית בנק ישראל, יחס חוב לתוצר לא יירד ב־2026 וב־2027, למרות תחזיות צמיחה אופטימיות במיוחד). ייתכן שהנגיד בחר כך בשל העובדה שבכל מקרה צפויות בחירות לפני תקציב 2027, כך או כך, חשוב שהנגיד ימשיך להשמיע קול ברור וחד גם בסוגיות פיסקליות בהחלטות הריבית הבאות.