")

פרשנות

עדכון נתוני הצמיחה: תזכורת למחיר הכלכלי של המלחמה

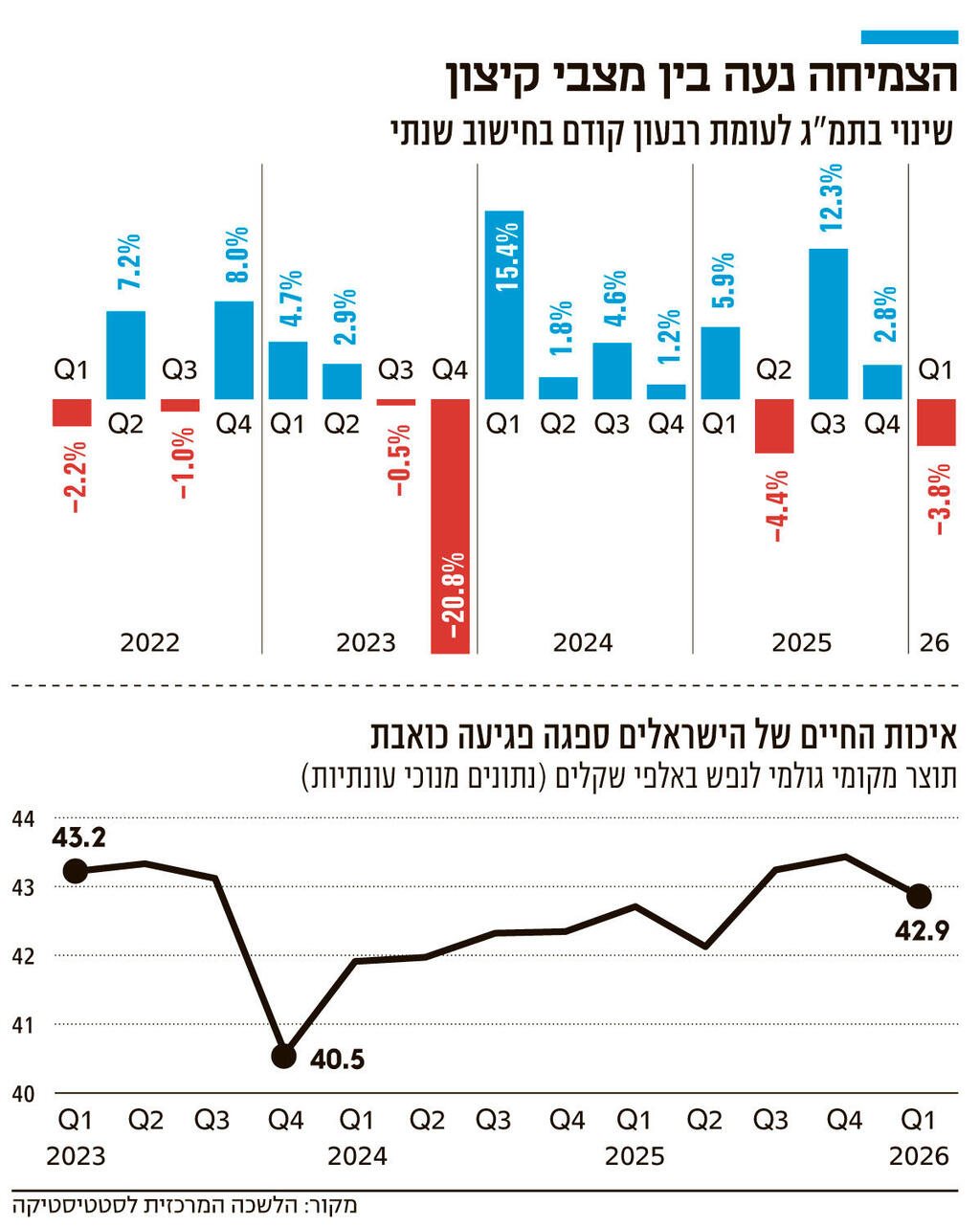

נתוני הצמיחה של הרבעון הראשון עודכנו מטה למינוס 3.8%, ועדיין הפתיעו לטובה. המצב טוב יחסית למדינה שנמצאת במלחמה, אבל חשוב לזכור שרע להיות במלחמה

1. נתוני הצמיחה של הרבעון הראשון של 2026 תוקנו היום כלפי מטה, אבל עדיין מדובר בנתונים מפתיעים לטובה לעומת ההערכות המוקדמות. הצמיחה ברבעון הראשון לא התכווצה ב־3.3% בחישוב שנתי (0.8% בחישוב רבעוני) כמו שהעריכה הלמ"ס לפני חודש, אלא ב־3.8% בחישוב שנתי (1% בחישוב רבעוני), כפי שתיקנה הלמ"ס. הנתון העדכני אומנם גבוה יותר מהאומדן הקודם, אך אם משווים את האומדן הזה להערכתו של אגף הכלכלן הראשי באוצר בסוף מרץ, מדובר עדיין בחדשות חיוביות. ההערכה אז הייתה כי הכלכלה תתכווץ ברבעון הראשון של 2026 ב־9.5% בחישוב שנתי, שהם 2.5% בחישוב רבעוני.

ואולם חשוב להדגיש כי כל ההפתעה "החיובית" הזו היא על בסיס המציאות הייחודית שלנו, שהיא מצב מלחמה מתמשך. אנו חייבים לזכור ולהזכיר לסביבתנו, כי למלחמה יש מחיר כלכלי משמעותי, ואין זה משנה אם אנו תומכים במלחמה או לא. כאזרחים פעילים יש עלינו חובה להכיר לעומק את מחירי המלחמה. וגם המחירים הללו צצים בצורה ברורה בנתוני הצמיחה של הרבעון האחרון ושל השנים האחרונות.

לפי הנתון העדכני שפורסם היום, התוצר לנפש ירד ב־5% בחישוב שנתי לעומת הרבעון האחרון של 2025. כתוצאה מכך אנו נמצאים ברמת תוצר לנפש שדומה לזו של ערב מלחמת "חרבות ברזל", וזאת אחרי שברבעון האחרון של 2025 הצמיחה לנפש כבר היתה במגמת עלייה לעומת ערב המלחמה. התוצר לנפש, נזכיר, הוא מדד קלאסי לשיפור באיכות החיים. הוא מחשב את הצמיחה בתוצר, אך מחלק אותה במספר התושבים, וכך התוצר לנפש מתקנן את העלייה בצמיחה לגודל האוכלוסייה. הירידה בתוצר לנפש איננה רק נתון תיאורטי, ישנה ירידה של 10.2% (בחישוב שנתי) בהוצאה לצריכה פרטית שוטפת, שכוללת הוצאות על מזון ועל דלק, ושאר דברים של חיי היומיום.

2. אחד הדברים שיש להבין בהקשר למלחמה, זה שההתאוששות איננה אוטומטית ומיידית. גם התאוששות מוצלחת לא מחזירה באופן מיידי את כל התוצר "שהיינו אמורים לייצר במלחמה". כך, לדוגמה, סקר העסקים של הלמ"ס, שפורסם בשבוע שעבר, מראה התאוששות טובה של ענפי המשק ממלחמת שאגת הארי בחודשים אפריל–מאי. אך הענפים הללו עדיין לא חזרו לרמת הפעילות של ערב המלחמה. אפשר להעריך שחלק מהמגבלות הללו קשורות לכך שיש עובדים רבים שנמצאים במילואים, ואפשר להעריך שיש גם תהליך צרכני של התארגנות מחדש אחרי מבצע צבאי. מכל מקום, הנתונים הפחות חיוביים של התוצר ברבעון הראשון, יחד עם נתוני האינפלציה של חודש מאי, יכולים לסייע לוועדה המוניטרית לקבל החלטה להפחית את הריבית בפגישתם הבאה.

3. עם זאת, צריך להדגיש שוב ושוב שתמונת האינפלציה בישראל עדיין מבלבלת. יש פער עצום בין אינפלציית הסחירים לבין אינפלציית הבלתי־סחירים. בקטגוריית המוצרים הסחירים, שניתן לייבא את רובם, אנחנו בכלל בעולם דפלציוני (ירידת מחירים). המדד בחודש מאי בקטגוריית הסחירים ירד ב־1.1%, ואם מסתכלים על האינפלציה ב־12 החודשים האחרונים בקטגוריית זו, אנו עומדים על 0.4% לבד (וגם זה רק בגלל אנרגיה. סחירים ללא אנרגיה נמצאים במצב של ירידת מחירים). הדבר הזה כמובן קורה בגלל השקל החזק שמוזיל את מוצרי היבוא. אומנם באיטיות אך מוזיל.

מנגד, האינפלציה במוצרים הבלתי־סחירים יורדת בקצב איטי למדי. הבלתי־סחירים הם הירקות והפירות, הדיור, והתחבורה והתקשורת. ההוצאות הללו מושפעות רק בעקיפין מהשקל החזק. למשל, אם יורידו להייטקיסטים את השכר (שמושפע מהדולר) אז בסוף מחירי השכירות יירדו. בינתיים זה לא ממש קורה. אנו תקועים על אינפלציה של 2.9% בקטגוריית הבלתי־סחירים. למעשה, גם מדד מאי שפורסם אתמול, שהיה נשמע חיובי, מאחר ששיקף ירידת מחירים של 0.3%, לא שיקף נכונה את הבלתי־סחירים, שהתייקרו ב־0.3% במהלך החודש. המשמעות של שילוב שני הנתונים הללו היא שהמנגנון העיקרי לדיכוי האינפלציה בישראל היה שער החליפין, התחזקות השקל שכל כך מפריעה ומאיימת על היצואנים ומגזר ההייטק בישראל. למרות כל זאת, הוועדה המוניטרית תוכל להוריד ריבית, מכיוון שהשקל צפוי להישאר חזק יחסית גם אחרי הירידה, והוא ימשיך לרסן את המחירים בתהליך ארוך שבסופו יושפעו גם מחירי הדיור והתקשורת שאינם סחירים.