")

שוק המשכנתאות מתחמם, אך מתחת לפני השטח הסיכון רק גדל

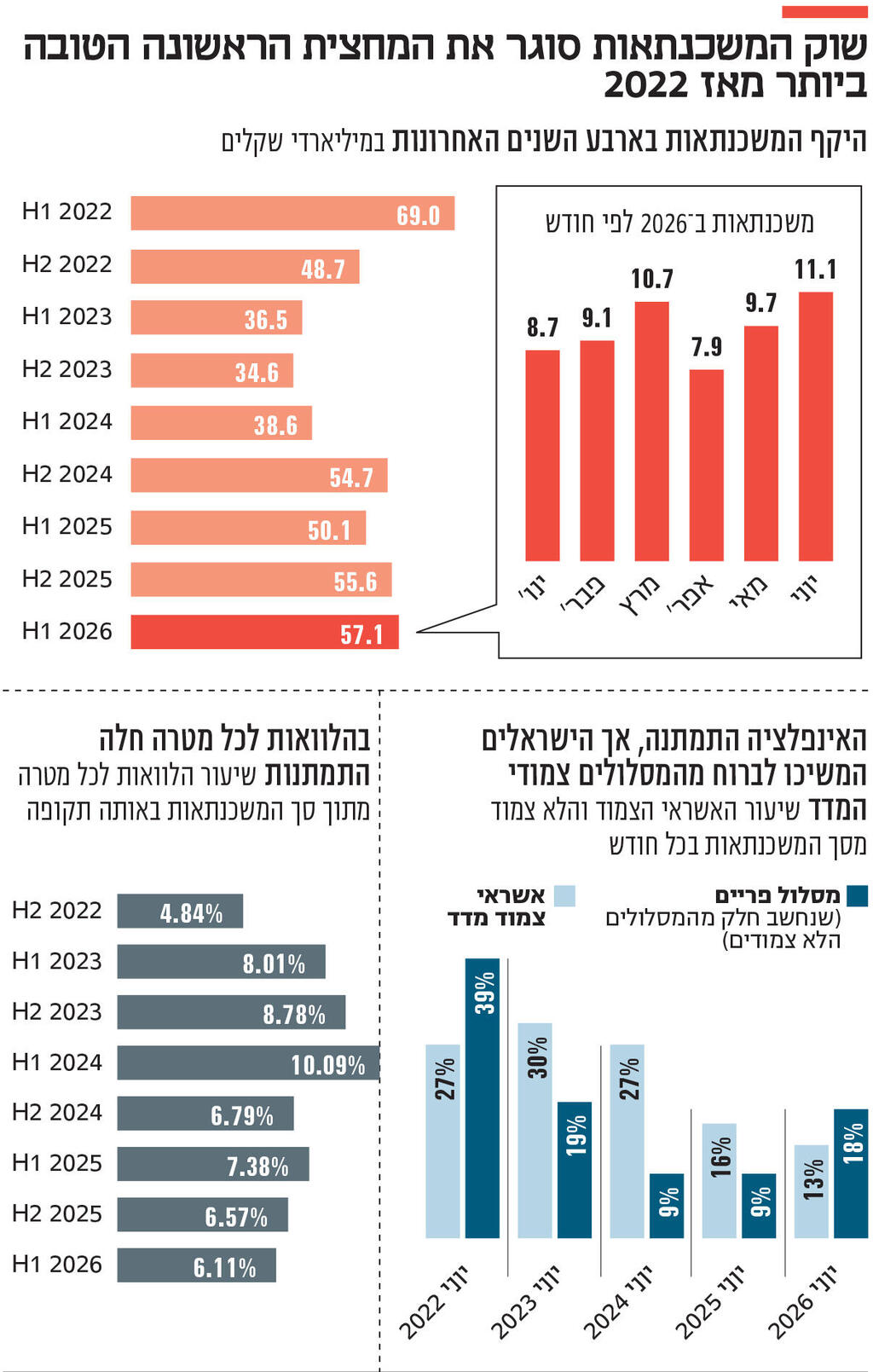

ביוני נלקחו משכנתאות בהיקף של 11 מיליארד שקל – אחד החודשים החזקים בארבע השנים האחרונות – והמחצית הראשונה של 2026 היא הטובה ביותר מאז 2022. אלא שחלק גדול מהביקושים נשען על עסקאות קבלנים ישנות, בעוד שהלווים ממונפים יותר, הלוואות הבלון תופסות נתח שיא והשוק כולו בונה על המשך ירידת הריבית

בזמן ששוק הדירות ממשיך לדשדש, שוק המשכנתאות הולך ומתחמם: על אף שהראשון משפיע ישירות על השני, בשנה האחרונה נוצרת אשליה שכל קשר בין השווקים מקרי לחלוטין. אתמול האשליה הזו התחזקה עוד יותר, עם פרסום נתוני בנק ישראל שלפיהם ביוני האחרון נלקחו משכנתאות בהיקף של כ־11 מיליארד שקל — עלייה חדה של 24% לעומת יוני אשתקד, שהושפע לרעה ממבצע "עם כלביא".

בארבע השנים האחרונות היו רק שני חודשים עם היקף משכנתאות גבוה יותר — בדצמבר 2024, רגע לפני העלאת המע"מ במשק ל־18%, נרשם שיא של 13.8 מיליארד שקל, ובדצמבר האחרון נלקחו משכנתאות בהיקף של כ־11.2 מיליארד שקל.

בסך הכל, שוק המשכנתאות מסכם את המחצית הראשונה של 2026 עם היקף משכנתאות של 57.1 מיליארד שקל — מחצית השנה הראשונה הטובה ביותר מאז 2022. זוהי עלייה של 14% לעומת התקופה המקבילה ב־2025, של 48% מול 2024 ושל 56% מול 2023. עם זאת, מדובר עדיין בירידה של 17% ביחס למחצית הראשונה של 2022, אז נלקח היקף חסר תקדים של לא פחות מ־69 מיליארד שקל.

מותחים את עצמם עד לקצה גבול היכולת

לרוב, חודשי יולי־אוגוסט מתאפיינים בפעילות גבוהה במיוחד בענף (ואשתקד נלקחו בהם משכנתאות בכ־20 מיליארד שקל), כך שהיקף הפעילות ביוני מרמז על קיץ לוהט במיוחד בענף. האם לאט לאט שוק המשכנתאות חוזר לתנופה שאפיינה אותו בתקופת הפוסט־קורונה, טרום ניסיונות ההפיכה המשטרית, מלחמת חרבות ברזל וכשגל העלאות הריבית היה רק בראשיתו? התשובה לכך היא כנראה שלא, וזאת משתי סיבות מרכזיות.

הסיבה הראשונה היא שהחסינות של שוק המשכנתאות מהדשדוש בשוק הנדל"ן לא תימשך עוד זמן רב. נתוני המכירות של הדירות בישראל (חדשות ויד שנייה) דשדשו בחודשים האחרונים סביב היקפי מכירה של 7,000–9,000 דירות לחודש, ומגמה זו נשברה באפריל האחרון, עם צניחה חדה במכירת הדירות (באופן חלקי בהשפעת חג פסח ומבצע "שאגת הארי"). נתוני מאי צפויים להתפרסם בימים הקרובים.

2 צפייה בגלריה

")

נגיד בנק ישראל אמיר ירון. זינוק של 24% בהיקף המשכנתאות לעומת יוני אשתקד

(צילום: אלכס קולומויסקי)

עד כה, מבצעי הקבלנים (עסקאות 20/80 למיניהן) סייעו לשוק: מדובר בעסקאות שנחתמו לפני כמה שנים, בהן רוכש הדירה משלם סכום ראשוני ונוטל משכנתא רק בסוף הבנייה (במועד המסירה), ולא בפעימות לאורך התקדמות הפרויקט כפי שנהוג בשוק. כלומר, חלק מהמשכנתאות שנרשמות עכשיו הן תוצר של עסקאות ישנות יותר.

לפי נתוני הכלכלן הראשי, ב־2025 נמסרו 20,796 דירות שמועד רכישתן היה בשנים 2022־2025. ב־2026 מספר המסירות בשל עסקאות בשנים אלו צפוי לעמוד על 18,180 — נתון נמוך מב־2025, אך הוא צפוי לכלול יותר עסקאות שנחתמו כחלק ממבצעי קבלן. כלומר, על פניו ההבשלה של עסקאות תמשיך לחפות על ירידה באלה החדשות. מגמת הירידה בהבשלת עסקאות צפויה להימשך ב־2027, בין היתר בהשפעת ההגבלה שהציב בנק ישראל על מבצעי הקבלנים, ולכן ככל שההאטה בשוק הנדל"ן תימשך, בסופו של דבר נראה זאת גם בנתוני המשכנתאות.

הסיבה השנייה היא שגם אם היקף הביצועים יתקרב חזרה לאלו שראינו לפני ארבע שנים, השוק הוא לא אותו השוק, או יותר נכון: רמת הסיכון בשוק השתנתה באופן דרמטי. זהו שוק ממונף בהרבה, שבו כ־15% מהמשכנתאות הן הלוואות בלון (בהן תשלומי הריבית ו/או הקרן נדחים או מסובסדים בידי קבלנים) לעומת פחות מ־6% ב־2022. וזהו שוק שבו כמעט בכל משכנתא שנייה ההחזר החודשי גבוה מ־30% מההכנסה הפנויה ושיעור המימון גבוה מ־60%.

במילים אחרות, הלווים של מחצית 2026 מותחים את עצמם עד לקצה גבול היכולת הפיננסית והרגולטורית. גם תמונת המצב המתוחה הזו מעודנת באופן מלאכותי בנתונים הרשמיים. העובדה שנתח שוק גבוה של כ־15% מורכב כיום מהלוואות בלון וגישור קצרות טווח של קבלנים (לשנתיים־

שלוש בלבד), מושכת את ממוצע תקופות הפירעון הכללי של השוק כלפי מטה ומייצרת אשליה של יציבות. המשמעות היא שבפועל, הרוכשים ה"אורגניים" — אלו שקונים דירה ללא סבסוד מימוני מהקבלן — כבר מתקרבים לקיר הרגולטורי המקסימלי של 30 שנה. לכן 11 מיליארד השקלים שנלקחו ביוני הם אולי כותרת מרשימה על שוק מתחמם, אך מתחת לפני השטח מדובר בתיק משכנתאות פגיע ותנודתי, שנשען במידה רבה על הימור יחיד: שהריבית במשק תרד בחדות לפני שבלון החמצן שהקבלנים העניקו ללווים יתפוצץ.

בורחים מהמשכנתאות צמודות מדד

המחצית הראשונה של השנה התאפיינה גם בהמשך מגמת הבריחה של הציבור ממסלולים צמודי מדד. אלו מסלולים שבהם החוב מתעדכן לפי השינויים במדד המחירים. לרוב, הריבית נמוכה ביחס למסלולים אחרים, משום שהחוב עצמו גדל עם המדד, ונוטל ההלוואה לוקח סיכון שהמדד יעלה יותר מהצפוי.

בתחילת 2022, בעקבות המתקפה הרוסית על אוקראינה, התפרצה אינפלציה עולמית, שהביאה לגל העלאות הריבית במשק. תחילה, האינפלציה בישראל עוד היתה מוגבלת אך לאורך זמן התגברה, והציבור למד להיזהר מההלוואות צמודות המדד, כשבמקביל הבנקים שיפרו את התמחור בהלוואות הקבועות הלא צמודות (קל"צ), בהן הם נועלים ריבית גבוהה יחסית ונהנים מעמלת פרעון אם רוכש הדירה ממחזר את הריבית. ביוני האחרון כ־13% בלבד מהמשכנתאות החדשות היו צמודות מדד, לעומת 30% ביוני 2023. "בשלוש השנים האחרונות הציבור ברח ממסלולים צמודים למדד ומריבית הפריים כי אלו המסלולים שחטפו הכי חזק", אומר לכלכליסט תומר ורון, היועץ הפיננסי של רייזאפ ומגיש הפודקאסט הכסף של החיים עצמם. "אבל זה לא שרוכשי הדירות הפכו לשונאי סיכון אלא פשוט החליפו את הסיכון שמפחיד אותם: מהצמדה למדד למסלולים בריבית משתנה שנותנים יציבות לתקופה מוגבלת. רוב הרוכשים היום רוצים לדעת שהקרן לא תתנפח, ובמקביל לא רוצים לנעול היום חלקים גדולים מהמשכנתא בריבית גבוהה לשנים ארוכות", מוסיף ורון.

מבין המסלולים הלא־צמודים, המסלול שזוכה לעדנה מחודשת בזכות הורדות הריבית האחרונות הוא מסלול הפריים: ביוני האחרון כ־18% מהמשכנתאות נלקחו במסלול פריים — כפול משיעורן ביוני אשתקד, ושיעור דומה ליוני 2023. לפני גל העלאות הריבית באפריל 2022, הציבור נהר בהמוניו למסלול הפריים שהציע ריבית אפסית אטרקטיבית, במיוחד לאחר שבנק ישראל הסיר בדצמבר 2020 את מגבלת השליש ההיסטורית, ואפשר חשיפה של עד שני שלישים למסלול זה. הנהירה הזו הזניקה את רכיב הפריים בביצועי המשכנתאות החדשות לכ־40%, אך מאז הוא ירד בהדרגה. המגמה החלה להשתנות בחודשים האחרונים, בעקבות חמש הורדות ריבית (ארבע מתוכן מאז נובמבר האחרון), שהציבו את ריבית הפריים על 5% — לעומת 6.25% בשיא.

"בניגוד לפריים שזוכה כעת לסוג של עלייה בביקושים, הרצון לקחת מסלולים צמודים במשכנתא ממשיך לרדת וזה שהאינפלציה עושה סימנים של התקררות לא ממש משפיע. כלומר, התנהגות הלווים מושפעת פחות מהתחזית קדימה ויותר מהחוויה והזיכרון של השנים האחרונות. המדד השאיר סוג של צלקת כי אנשים ראו את יתרת המשכנתא עולה, למרות ששילמו בכל חודש", מציין ורון.

בניגוד לעלייה בהיקפי המשכנתאות לרכישת דירה, מחצית השנה התאפיינה בהתמתנות מפתיעה בהלוואות לכל מטרה, ששיעורן מכלל המשכנתאות עמד על 6.1% בלבד. זאת, לעומת 7.4% במחצית המקבילה אשתקד ו־10.1% במחצית המקבילה ב־2024. עד 2023, ניתן היה לקחת הלוואה לכל מטרה בשעבוד על דירה קיימת, עד לשיעור של 50% מערכה. בסוף 2023, בעקבות פרוץ המלחמה, בנק ישראל הרחיב באופן זמני את האפשרות לקחת הלוואה לכל מטרה, כך שניתן יהיה לקחת עד 70% משווי הנכס, או עד 200 אלף שקל יותר מ־50% משוויו, הנמוך מבין השניים, במטרה להקל על ציבור הלווים ולהוזיל את עלויות האשראי. זאת, מכיוון שהלוואות עם נכס כבטוחה זולות יותר מהלוואות צרכניות ללא בטוחה. הציבור אכן עשה שימוש משמעותי בכלי, שהגיע לשיא של 10% מהמשכנתאות במהלך 2024, ובדצמבר האחרון בנק ישראל הפך את ההוראה הזמנית לקבועה.

את ההתמתנות בהלוואות לכל מטרה ניתן לראות כסימן מבשר טובות בכל מה שקשור למחנק של משקי הבית, שכן מדובר בהלוואה שניטלת בדרך כלל לצורך איחוד הלוואות צרכניות, כשלצד זאת גם הורדת הריבית ממתנת את הצורך. ייתכן גם שדווקא הפיכת ההוראה הזמנית לקבועה מורידה את הלחץ מצד משקי הבית "לנצל" את ההוראה בטרם תסתיים.