פרשנות

העיניים ללמ"ס: האם האינפלציה בישראל תחצה את ה-4%?

האינפלציה ממשיכה לזנק ועלולה להגיע היום לשיא. העובדה שגם מחיר הדולר קופץ מקילה על בנק ישראל להמשיך ולהעלות את הריבית. פרסום מדד המחירים לצרכן - הערב בשעה 18:30

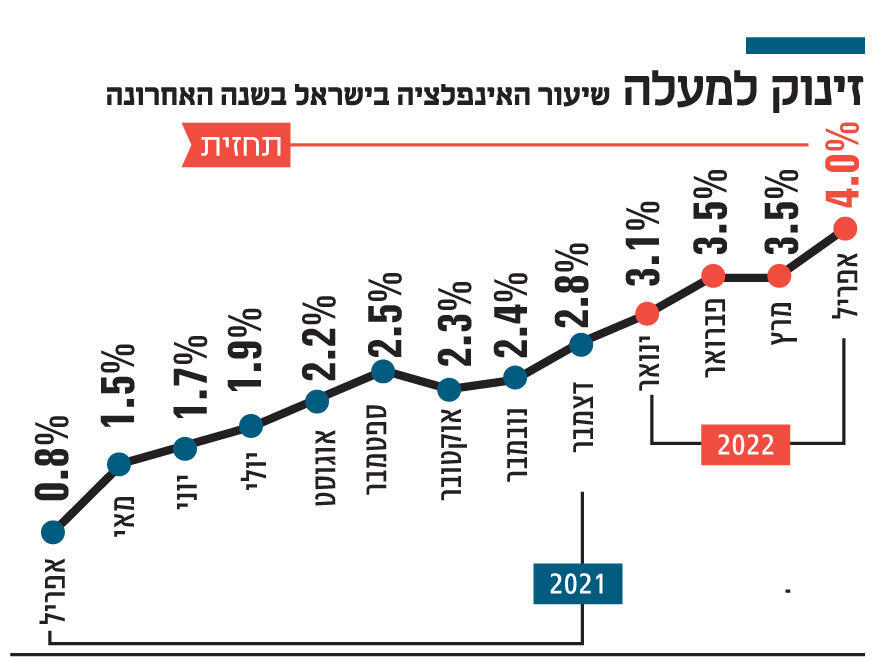

1. כל העיניים נשואות ללשכה המרכזית לסטטיסטיקה שהיום ב־18:30 תפרסם את מדד המחירים לצרכן לאפריל. ממוצע תחזיות מצביע על עלייה חדה של 0.8% לעומת מרץ, אך חשוב מכך, על עלייה שנתית של 4% - הלא היא "האינפלציה" - המשתנה שגונב את ההצגה. זה שיעור האינפלציה הגבוה ביותר שנרשם זה כ־11 שנה, ואינו מצוי על יעד יציבות המחירים שקבעה הממשלה (בין 1% ל־3%), כבר החודש הרביעי ברציפות. נכון שהאינפלציה היא תופעה עולמית ושיעורה פחות ממחצית בהשוואה למדינות הייחוס של ישראל, ה־OECD. אך אסור לשכוח כי אינפלציה הוא ממד אחד של בעיית יוקר המחיה: היא מתארת שינוי; כאשר יש ממד אחר לא פחות חשוב - רמת המחירים, ובישראל, כידוע, היא מהגבוהות בעולם המערבי.

כאשר נמצאים ברמה גבוהה מאוד ממילא, כל שינוי, גם אם הוא קטן יחסית מורגש היטב ומטריד ביותר. הסיבות לכך רבות ורק בסוף השבוע האחרון קיבלנו תזכורת כואבת של אחת מהן: ריכוזיות וחוסר תחרותיות. הפרסום ב"כלכליסט" על חשש מסלמונלה באבקת חלב של תנובה עורר לרגע חשש ששוב נראה את מבחר מוצרי המזון צונח בחוזקה בגלל הסלמונלה במפעלי שטראוס. אזרחי ישראל גילו כי ללא שטראוס ותנובה, אין כמעט שוק מזון בארץ. כאשר מוסיפים לכך את חוסר התחרותיות בשוק הפירות והירקות שהפכו למוצרי מותרות לעשירים בלבד, מבינים את גודל הצרה. אך אלו סיבות "מבניות" שמטבע הדברים הן "ארוכות טווח" ומצריכות רפורמות עמוקות באחראיות הממשלה, כמו זו שמוביל שר האוצר אביגדור ליברמן בחקלאות, אך תקועה כעת. השאלה הגדולה עכשיו היא איך מורידים את האינפלציה בטווח הקצר, שכן הכוח הרפורמטורי של הממשלה די מנוטרל עכשיו בשל היעדר רוב לממשלה בכנסת.

2. התשובה ידועה: באמצעות העלאת ריבית, כפי שבנק ישראל כבר החל לעשות בהחלטה המוניטרית הקודמת באפריל. בתחילת החודש הזה נגיד ה"פד" בארה"ב - שמאוד משפיע על חברי הוועדה המוניטרית לרבות הנגיד עצמו, פרופ' אמיר ירון - העלה שוב את הריבית ובעוצמה חזקה יותר מההעלאה הראשונה: חצי אחוז. ההערכות הרווחות בשוק הן כי גם בנק ישראל יעלה שוב את הריבית אך בקצב מתון יותר - רבע אחוז, שכן האינפלציה בארה"ב היא יותר מכפול מזו של ישראל - 8.3% וכ־4% בהתאמה. אך העלאה נראית באופק בסבירות גבוהה מאוד שכן בחודש האחרון הצטרף כוח אינפלציוני משמעותי שלא היה במשוואה והוא בעל חשיבות אסטרטגית להחלטות המוניטאריות של ירון וחבריו: פיחות השקל. בעת שהחליטו להעלות את הריבית ברבע אחוז לרמה של 0.35% שע"ח, עמד הדולר על כ־3.2 שקלים; ובשבוע האחרון הוא נע סביב 3.45 שקלים בממוצע - זינוק של כמעט 8% תוך חודש.

כדאי מאוד לשוב לאחת האמירות המכוננות של הנגיד ירון מאז תחילת כהונתו: תיסוף השקל הוא הכוח הדפלציוני העיקרי שמנוע מהאינפלציה מלהרים ראש. מטבע הדברים, ההיפך גם נכון: וזה מה שקורה עכשיו: יש כוח אינפלציוני נוסף המצטרף שכן הפיחות מייקר את הסחורות וחומרי הגלם המיובאים, לרבות מוצרי אנרגיה (הממילא יקרים). הסיבה לפיחות ידועה היטב: המפולת בבורסות בארה"ב שתמיד גוררות עימן היחלשות השקל אל מול כל המטבעות לרבות הדולר שמתזחק גם בשאר העולם. מכיוון שאף אחד לא יכול לקבוע כי הירידות האחרונות היו האחרונות בסיבוב הזה ובישרו את סוף המפולת, אי אפשר להסיק כי הגענו לשיא הפיחות. לפיכך, הכוח האינפלציוני הזה עלול להמשיך להכביד. כאשר מצרפים לכך את העובדה כי שיבוש שרשרת האספקה נמשך, תום המלחמה באוקראינה לא נראה באופק וסין ממשיכה להקשיח את מדיניות הסגרים בעקבות הקורונה, אין להניח כי האינפלציה תיעלם - אלא להיפך. גם, אם היא מראה, כמו בארה"ב, סימני התמתנות מסוימת (עדיין אינפלציה של 8.3% לא מתקבלת על הדעת).

")

3. החלק המעודד בסיפור, לפחות בעיני ירון וחבריו, הוא כי הוא יכול להמשיך לעלות ריבית בלי הרבה דאגות: האינפלציה ממשיכה ועולה; הפיחות רק מחריף את האינפלציה אך מצד שני מיטיב עם היצואנים שעכשיו מקבלים יותר שקלים עבור אותו דולר; האבטלה צונחת לשפל חסרת תקדים; המשרות הפנויות עולות; ההכנסות ממסים ממשיכות להפתיע לטובה; וחברות הדירוג נותנות לנו ציון מצטיין.

התנאים אם כן נוחים ביותר להעלאת ריבית נוספת שתמתן את ההתייקרות של סחורות ושירותים, ובד בבד תקרר את שוק נכסי הנדל"ן שעדיין רותח והפך לבלתי מושג עבור רוב אזרחי ישראל לרבות הצעירים שבהם. אסור ללכת שולל אחרי הנתונים האחרונים של הלמ"ס ומשרד האוצר: התמתנות המחירים שעליה דיווחו בשבוע שעבר היא מבורכת ומעידה שהזינוק מתמתן - אך עדיין אלה רמות שיא. כל מה שניתן להגיד כעת הוא כי השוק "קצת פחות" רותח, וגם לזה עם "כוכבית": גם במקרה הזה, העלאת ריבית לא מטפלת בבעיה האמיתית - וארוכת טווח - של שוק הדיור הישראלי: היעדר היצע. אך לפחות היא מונעת המשך ההתייקרויות.

אף שהאינפלציה היא מנדט של בנק ישראל, המצב הפיסקלי יוצא הדופן של ממשלת ישראל (גירעון אפסי שלא נרשם מאז 2007) מאפשר גם לאביגדור ליברמן שר האוצר, לתת יד למאמץ הלאומי "קצר הטווח". ולראיה, הוא הפחית זמנית את המס על הדלק כדי להקל על האזרחים, מהלך שכמובן יבוא לידי ביטוי במדדים הקרבים. המהלך לא מפחית בהכנסות המדינה ממסי דלק ובלו אלא שפשוט "מקפיא" אותן ברמות שיא (הן לא ימשיכו לעלות). סביר להניח כי ההפחתה הזמנית הזו - תימשך, כל עוד האינפלציה משתוללת כאן ומעמיסה על הציבור. לא תהיה הפתעה גדולה אם פקידי האוצר, בהוראת השר, יגבשו עוד כמה צעדים יצירתיים בעלי מאפיינים דומים: לא "יקרים" מדי ולא "פופוליסטיים" מדי.