עיצום כספי ככלי אכיפה חדש של חוק המזומן

המהפכה השקטה של רשות המסים

איך הפך העיצום הכספי לכלי האכיפה החדש של חוק המזומן

בשבוע אחד בלבד הגיעו למשרדי שני בעלי עסקים. הראשון קיבל הודעה על כוונה להטיל עליו עיצום כספי של כ-370 אלף שקל. השני - עיצום של כ-300 אלף שקל. באחד המקרים התנהל הליך העיצום במקביל לחקירה פלילית שנשענה על אותה תשתית עובדתית. שני המקרים האלה לא נראו לי כמו צירוף מקרים. הם נראו כמו סימפטום. סימן לכך שחוק המזומן כבר מזמן אינו רק חוק על אמצעי תשלום - אלא מנגנון אכיפה מנהלי עצמאי, מהיר, ובעל שיניים.

וכאן בדיוק מתחילה המהפכה השקטה של רשות המסים.

לא רק מזומן: כך התרחב החוק מעבר לשטרות

כשהחוק לצמצום השימוש במזומן נחקק, הוא הוצג לציבור ככלי מרכזי במאבק בהון השחור, בהעלמות מס, בהלבנת הון ובפשיעה כלכלית. זו הייתה, ועודנה, תכלית ראויה. חברה מתוקנת אינה יכולה להשלים עם כלכלה מקבילה שמתנהלת בלי דיווח, בלי מס ובלי פיקוח. אלא שבחלוף השנים, מאחורי הכותרת התמימה יחסית של "חוק המזומן", נבנה מסלול אכיפה נוסף: לא רק חקירות, לא רק כתבי אישום, אלא גם עיצומים כספיים - בהליך מנהלי, יעיל ומהיר, שיכול להכאיב מאוד גם בלי אולם בית משפט.

והציבור? הציבור עדיין מדמיין מזומן. שטרות. מעטפות. מגירות. אלא שבפועל, אחד המוקדים המעניינים ביותר של האכיפה הוא בכלל שיקים.

השיקים: החזית הפחות מוכרת של האכיפה

זה אולי הפרדוקס הגדול של חוק המזומן: שמו מרמז על שטרות, אבל חלק ניכר ממנגנון האכיפה שלו עוסק דווקא בשיקים ובתיעוד. המחוקק הבין כבר מראש ששיק פתוח, שיק בלי שם נפרע, או שיק שמוסב שוב ושוב בלי פרטים מזהים, עלול להתנהג מבחינת עקיבות כמעט כמו מזומן. לא במקרה הוטלו בחוק מגבלות מפורטות גם על אופן השימוש בשיקים. במילים אחרות: החוק הזה אינו רק חוק על כסף מזומן. הוא חוק על עקבות.

וכשאין עקבות - מגיעה האכיפה.

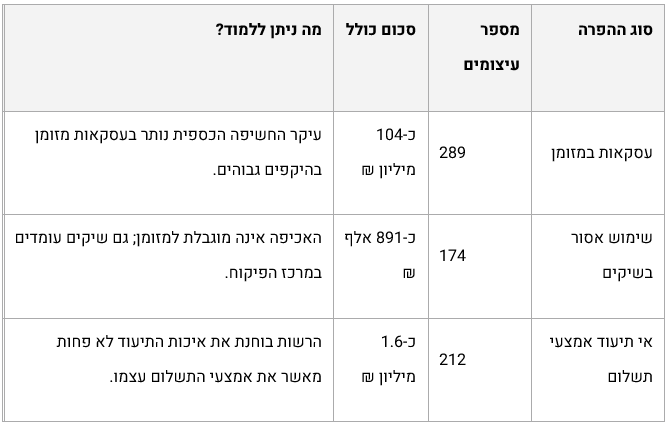

המספרים מדברים: נתוני העיצומים הכספיים

הנתונים הפומביים ממחישים היטב שהחוק אינו אות מתה. לפי נתוני רשות המסים, הוטלו מאות עיצומים כספיים לא רק בגין עסקאות במזומן, אלא גם בגין שימוש אסור בשיקים ואי תיעוד אמצעי תשלום. המשמעות פשוטה: הפיקוח כבר אינו מתמקד רק בשאלה אם הועברו שטרות, אלא בשאלה הרחבה יותר - האם ניתן לעקוב אחר העסקה, אחר הצדדים לה, ואחר האופן שבו תועדה.

להמחשת התמונה, הנה נתוני מאגר העיצומים שפורסמו:

הטבלה הזו מלמדת משהו חשוב במיוחד: חוק המזומן פועל בפועל בשלושה מעגלי אכיפה מקבילים - מזומן, שיקים ותיעוד. מי שמכיר רק את הראשון, עלול להיחשף לשניים האחרים בלי להבין זאת בזמן.

ממסלול פלילי למסלול מנהלי

זהו שינוי עומק.

במשך שנים התרגלנו לחשוב שהמפגש של בעל עסק עם רשות המסים מתחיל בביקורת, עובר דרך חקירה, ורק אחר כך - אם בכלל - מגיעה סנקציה. היום יותר ויותר בעלי עסקים פוגשים את המדינה דרך הודעה על כוונה להטיל עיצום כספי. לא פעם זו התחנה הראשונה, לא האחרונה. זהו מעבר מאכיפה פלילית "כבדה" לאכיפה מנהלית "זריזה", אבל אסור לטעות: מהיר לא אומר שולי. עיצום כספי אינו קנס טכני. הוא סנקציה כלכלית משמעותית, ולעיתים דרמטית.

")

החידוש האמיתי, אם כן, אינו רק בתוכן החוק אלא בארכיטקטורה של האכיפה. הוראות ביצוע, נהלי ביקורת, חובות תיעוד, מועדים להגשת טענות, ושיקול דעת מנהלי - כל אלה יצרו מערכת מורכבת, מסודרת ואפקטיבית. מבחינת הרשות, זה הגיוני מאוד. אם המטרה היא להילחם בהון השחור, צריך לייצר עקיבות, ואם אין עקיבות - צריך לייצר הרתעה.

מי באמת פוגש ראשון את מנגנון האכיפה

אבל כאן גם עולה השאלה החשובה באמת: את מי המערכת הזאת פוגשת ראשונה?

לא תמיד את מי שכולנו מדמיינים. לא תמיד עברייני מס מתוחכמים. לעיתים אלה דווקא בעלי עסקים נורמטיביים, עסקים משפחתיים, עוסקים בענפים מסורתיים, או מי שפועלים בסביבה מסחרית שבה שיק עדיין נתפס כאמצעי תשלום רגיל, לגיטימי ואפילו "מסודר". מבחינתם, המעבר ממזומן לשיק הוא מעבר מהאפור ללבן. משפטית, זה לא תמיד כך.

וזו אולי הבעיה המרכזית של החוק במציאות הישראלית: הפער בין מורכבותו לבין האופן שבו הציבור תופס אותו. אדם יכול שלא לשלם אפילו שקל אחד במזומן, ובכל זאת להפר את החוק באמצעות שיק. עוסק יכול להיות משוכנע שפעל דרך הבנק ולכן פעל כדין, אבל אם השיק ניתן ללא שם מוטב, או הוסב בלי הפרטים הנדרשים, או אם אמצעי התשלום לא תועד כנדרש - הוא עלול למצוא את עצמו במסלול אכיפה שלם.

לא כל הפרה היא תוצאה של תחכום עברייני. לעיתים היא תוצאה של חוסר מודעות, של הרגלי מסחר ישנים, או של אותו ביטוי ישראלי מסוכן: "כולם עושים ככה". אלא שהחוק לא עובד לפי "כולם עושים ככה". הוא עובד לפי תקרות, אחוזים, פרטים, מועדים ותיעוד.

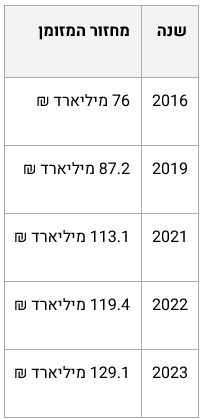

ומה קורה במשק עצמו? מבט על מחזור המזומן

ולצד נתוני האכיפה, מעניין לבחון גם את התמונה הרחבה יותר של השימוש במזומן במשק. נתוני בנק ישראל מלמדים כי מחזור המזומן לא נעלם - ואף המשיך לגדול:

הנתונים האלה אינם מוכיחים שהחוק נכשל. יש לכך הסברים מקרו-כלכליים רחבים יותר. אבל הם כן מזכירים שאכיפה מוגברת אינה בהכרח מספרת את כל הסיפור, ושמותר - ואולי אפילו צריך - לשאול גם שאלות על יעילות, על מיקוד ועל תוצאות.

גם עיצום כספי חייב לעמוד בכללי המשפט המנהלי

גם בתי המשפט, בפסיקות הראשונות שניתנו בתחום, מאותתים על הכיוון הכפול הזה. מצד אחד, הם מאמצים את תכלית החוק - מאבק בהון השחור, בהלבנת הון ובשימוש באמצעי תשלום שאינם מותירים עקיבות. מצד שני, הם מזכירים לרשות המסים שגם הליך מנהלי חייב לעמוד בכללים מנהליים בסיסיים: זכות טיעון אפקטיבית, מסירת חומר רלוונטי, הנמקה, והפעלת שיקול דעת פרטני. כלומר, גם כשהמדינה פועלת מהר - היא עדיין חייבת לפעול הוגן.

וזה חשוב במיוחד, משום שהעיצום הכספי אינו סוף פסוק אוטומטי. הדרך להתמודד איתו מתחילה כבר עם קבלת הודעת הכוונה: לבחון את התשתית העובדתית, לעיין בחומר, למצות את זכות הטיעון, ולהציג את התמונה המלאה - העובדתית והמשפטית. יש מקרים שבהם ההליך משתנה, הסכום מתעדכן, ולעיתים גם התוצאה עצמה אינה נשארת כשהייתה.

בין רגולציה להרתעה

במובן הזה, המהפכה השקטה של רשות המסים היא לא רק סיפור על אכיפה. היא גם סיפור על שינוי יחסי הכוחות בין המדינה לבין האזרח העסקי. המדינה דורשת כיום לא רק להימנע מהפרה, אלא להבין מראש איך לפעול נכון בתוך רגולציה מפורטת, טכנית ולעיתים מבלבלת. זהו מעבר ממודל של "אל תעבור עבירה" למודל של "תדע לנהל עקבות".

השאלה הגדולה היא כמובן אם המהפכה הזאת אכן משיגה את מטרתה. מצד אחד, קשה לחלוק על חשיבות המאבק בהון השחור. מצד שני, התרחבות האכיפה המנהלית מעלה שאלות כבדות משקל על ודאות משפטית, על מודעות ציבורית, ועל האיזון הראוי בין הרתעה יעילה לבין הגינות דיונית.

סיכום: חוק המזומן הוא כבר חוק על שקיפות

ואולי זה לב העניין: חוק המזומן כבר מזמן אינו רק חוק על מזומן. הוא חוק על שקיפות. על תיעוד. על עקיבות. על היכולת של המדינה לדעת מי שילם, למי, באיזה אופן, ואיך הכול נרשם. ומי שלא מבין זאת בזמן אמת, עלול לגלות זאת בדיעבד - בדרך היקרה ביותר.

המהפכה השקטה כבר כאן. השאלה היא רק אם הציבור, ובמיוחד ציבור בעלי העסקים, כבר שמע אותה.

מאת נאוה הנס, עורכת דין, משרד עורכי דין נאוה הנס

d&b – לדעת להחליט