מספר מקבלי שכר בעלות של מיליון שקל במערכת הבנקאית - הכפיל את עצמו

מספר עובדי הבנקים אולי נמצא בשפל של 20 שנה, אבל הם קיבלו תגמולים נאה בזכות הבונוסים על שנת 2021 המופלאה. בנק ישראל ממשיך להיות מוטרד מהאשראי בתחום הנדל"ן, ועושה עוד צעד להגביל את ההלוואות הממונפות

1. הרווחים הבלתי נתפסים של 2021 התגלגלו גם לכיסי העובדים

שנת 2021 הייתה מצוינת לבנקים, והם הציגו רווח בלתי נתפס של 18 מיליארד שקל, שנבע מהתאוששות המשק ממשבר הקורונה ומהגאות בשווקים. הרווחים הגבוהים חלחלו גם לעובדי הבנקים, שנהנו אשתקד מבונוסים נאים.

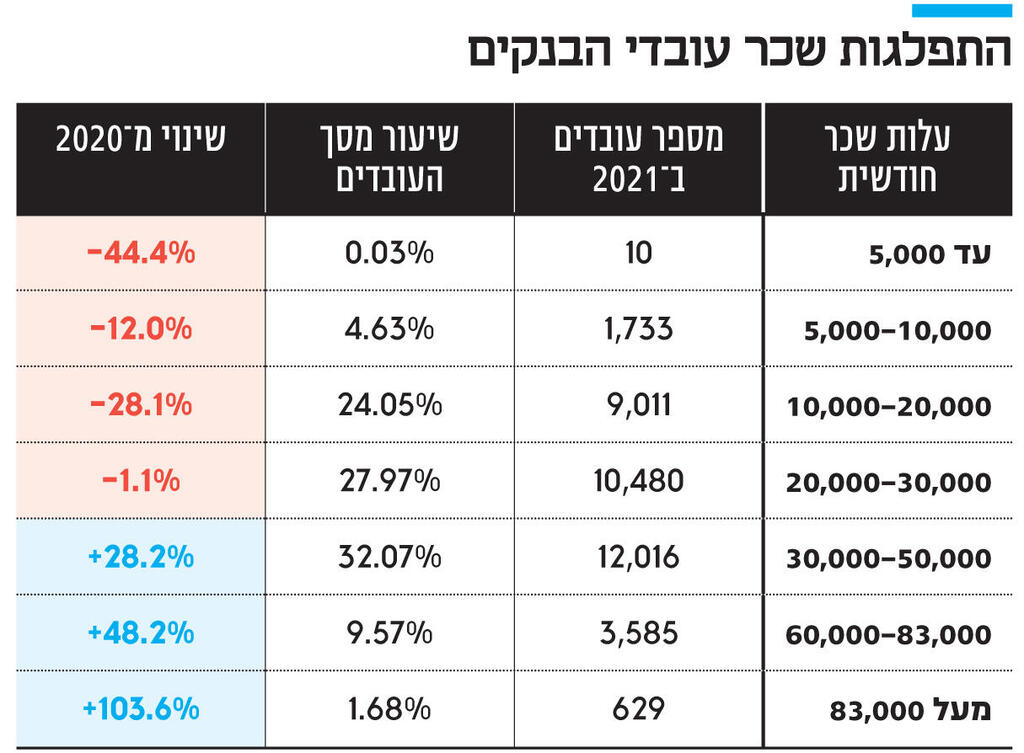

הדו"ח השנתי של הפיקוח על הבנקים כולל גם את נתוני התפלגות שכר 37.2 אלף עובדי המערכת הבנקאית. מהנתונים ניכר כי אשתקד קפץ סך השכר שקיבלו העובדים, בוודאי כשמשווים את הנתונים ל־2020, שהייתה שנת הקורונה, בה כמעט ולא חולקו בונוסים. השכר הממוצע של עובד בנק עמד אשתקד על 26.8 אלף שקל בחודש, עלייה של כמעט 20% לעומת 2020, עיקר הפער מוסבר בבונוסים. במונחי עלות שכר (נתונים הכוללים הפרשות סוציאליות, מס שכר והוצאות נוספות) מדובר בעלות שכר חודשית של 39.1 אלף שקל, לעומת 33.6 אלף שקל בשנת 2020. הגידול בשכר בולט בעיקר בשכבות הגבוהות: כך למשל בעוד ב־2020 רק 309 עובדים נהנו משכר חודשי בעלות של מעל למיליון שקל בשנה (עלות חודשית של 83 אלף שקל), אשתקד הנתון יותר מהכפיל עצמו ל־629 עובדים, שהם 1.7% מסך העובדים.

3 צפייה בגלריה

")

המפקח על הבנקים יאיר אבידן: "המגבלות על האשראי לא פוגעות בקבלנים. אפשר גם לחיות עם מינוף של 75% על הקרקע"

(צילום: יריב כץ)

גם בשכבה שמתחת - שכר בעלות חודשית של 60-83 אלף שקל נרשם גידול בכמות העובדים. בעוד בשנת 2020 נהנו 6.5% מהעובדים משכר בעלות כזו, אשתקד שיעורם כבר עלה בכמעט 50% ל־9.6% מסך העובדים, שהם קרוב ל־3,600 איש.

תמונת הראי של הנתונים הללו היא העובדים בשכר נמוך: כך למשל, מספר העובדים בעלות שכר של 10־20 אלף שקל בחודש ירד אשתקד ב־28% לכ־9,000 עובדים.

המערכת הבנקאית מתאפיינת בפערי שכר בין העובדים: בעוד עלות השכר הממוצעת עמדה אשתקד על 39.1 אלף שקל, 28% מהעובדים מקבלים שכר בעלות חודשית של פחות מ־20 אלף שקל. נראה כי אשתקד התרחב הפער בין העובדים בעיקר בשל הבונוסים: גובה הבונוס מתבסס על השכר של העובד, וכאשר הבונוס הוא משמעותי, כפי שהיה אשתקד, הוא מוביל להרחבת הפערים.

אלא, שלא רק הבונוסים משפיעים על הנתונים. תמהיל העובדים בבנקים משתנה בשנים האחרונות, בבנקים שמים דגש על גיוס עובדים מעולם הטכנולוגיה, ששכרם נחשב לגבוה (בודאי בשנה האחרונה שבה היה ביקוש גבוה בתחום עובדי ההייטק).

עוד עולה מנתוני הפיקוח, כי מספר המשרות בבנקים המשיך להצטמצם גם ב־2021, אם כי בקצב נמוך יותר לעומת שנים קודמות. מהנתונים עולה כי נכון לסוף 2021 היו בבנקים 37 אלף עובדים, ירידה של 650 איש לעומת 2020.

בעשור האחרון ביצעו הבנקים תהליכי התייעלות עמוקים שכללו תוכניות לפרישה מוקדמת, סגירת סניפים וניוד עובדים. כך למשל ב־15 השנים האחרונות ירד מספר סניפי הבנקים ב־20% לכ־1,000.

למעשה, מאז 2011 הצטמצם מספר המשרות בבנקים ב־24%, שהם מעל ל־11 אלף משרות. עוד עולה מנתוני דו"ח הפיקוח על הבנקים, כי מספר המשרות אפילו נמוך יותר ממה שהיה לפני 20 שנה. לשם השוואה, בשנת 2002, אז המשק היה כמובן קטן יותר מהיום, עמד מספר המשרות בבנקים על 39.5 אלף.

כאמור, לא רק שמספר העובדים מצטמצם, אלא גם התמהיל שלהם משתנה, והבנקים ממקדים גיוסים בתחום הטכנולוגיה, לצורך המשך הסטה של פעילות לערוצים הטכנולוגית. מנתוני הפיקוח על הבנקים עולה כי אכן מגמת המעבר לדיגיטל מתעצמת: אשתקד 87% מהפעולות הבנקאיות בוצעו בערוצים הדיגיטליים, לעומת 55% בלבד בשנת 2017.

2.בנק ישראל מוטרד מהאשראי לנדל"ן, אך מרכך את המגבלה החדשה

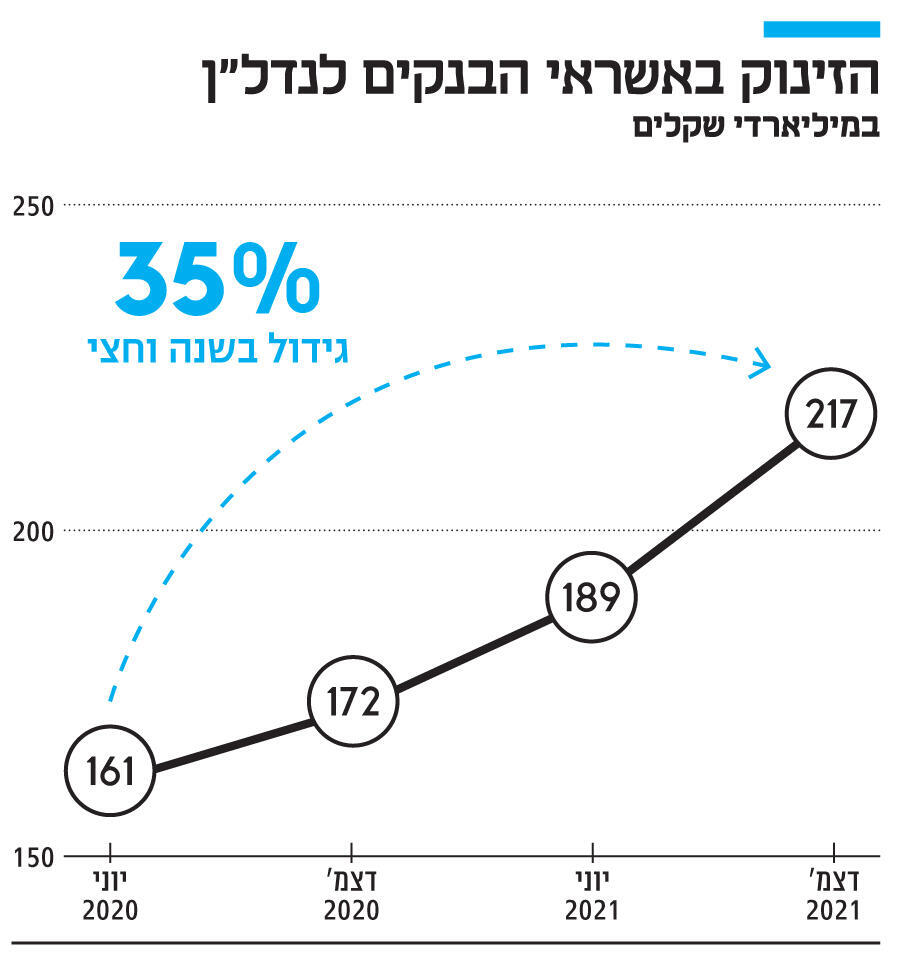

אשראי לנדל"ן - זה התחום שבבנק ישראל סימנו שיש לצנן במערכת הבנקאית. כך עולה מהדו"ח השנתי של הפיקוח על הבנקים ומהנחייה שפורסמה אתמול לבנקים, שמטרתה להרתיע אותם ממתן מימון במינוף גבוה לקבלנים.

ראוי לציין שגרסתה הסופית של ההנחיה רכה יותר לעומת הטיוטה. בגרסה הסופית נקבע שעל הבנקים לרתק יותר הון בגין אשראי לרכישת קרקע, שבו יחס המינוף הוא 80% ומעלה, בעוד שבטיוטה המגבלה חלה על יחס מינוף נמוך יותר של 75%. ההנחייה תיכנס לתוקף ביוני הקרוב, אך לבנקים תינתן תקופת מעבר של ארבעה רבעונים לפרוס את הגדלת ההון הנדרשת. לפי ההנחייה, באשראי במינוף גבוה לקבלנים הבנק יצטרך לרתק הון בשיעור הגבוה ב־50% לעומת היום. המשמעות היא שלבנק יהיה פחות משתלם להעמיד אשראי שכזה, והוא יימנע מלתת אותו או לפחות יגבה עליו ריביות גבוהות יותר.

המפקח על הבנקים יאיר אבידן ציין אתמול במסיבת עיתונאים שקיים שאת ההשפעה של ההנחייה ראו כבר לאחר פרסום הטיוטה: "במועד שפרסמנו את הטיוטה, המערכת הבנקאית התיישרה והבינה שעלול לעלות צורך להגדיל את הקצאת ההון בעסקאות שכאלה, וזה הפך לשיקול בעת מתן האשראי".

אבידן פסל את הטענה לפיה צעד זה יגרום למחנק אשראי בקרב הקבלנים ואמר: "זה לא פוגע בהם. ראשית, אפשר גם לחיות עם מינוף של 75% על הקרקע, ברוב השנים שהייתי בנקאי היו מעניקים אשראי גם במינוף נמוך יותר, וישנן גם אלטרנטיבות בשוק האשראי החוץ בנקאי".

במסגרת דו"ח הפיקוח על הבנקים, פרסו בבנק ישראל את הנימוקים לכך שהאשראי לנדל"ן מטריד אותם. ראשית, נתוני הגידול החדים: סך האשראי לענף הנדל"ן זינק ב־35% בתוך שנה וחצי, מיוני 2020, ל־217 מיליארד שקל, כאשר בלאומי, הפועלים ומזרחי טפחות הגידול אף הגיע ל־40% בפרק זמן זה.

לא רק המספרים האבסולוטים מטרידים את בנק ישראל. מהבדיקות שהם עשו הם מצאו שורה של מאפיינים של הגדלת סיכון בהלוואות מסוג זה. כך למשל, בעוד שיעור המימון לרכישת קרקעות עמד על 70%־75% בעבר, מסוף 2020 הוא זינק ל־85% ובמקרים מסוימים אפילו לכמעט 100% מעלות הקרקע. עוד נמצא כי מדיניות שחרור העודפים לקבלן הפכה מקלה יותר, וניתנה בשלב מוקדם של הפרויקט לעומת הנהוג בעבר.

עוד מצאו בבנק ישראל כי הבנקים נטו יותר להסכים להעמיד אשראי כנגד מלאי דירות לא מכורות בסוף הפרויקט, מה שמעיד גם כן על עלייה בתיאבון הסיכון. עוד עולה מהדו"ח כי הקבלנים היו באופוריה מסוימת מקצב עליית המחירים. הדבר התבטא בפער בין שיעור הביצוע של הפרויקט, שהתקדם מהר יותר, לקצב המכירות. בבנק ישראל מדגישים כי אין זה אומר כי קיים קושי בפרויקט, אלא כי הם מזהים רצון של היזם לא להתפשר במחיר, מתוך הנחה שהמחירים ימשיכו לעלות עם הזמן, ורווחיותם תגדל בהתאם.

בכל אופן המסר של בנק ישראל, בתוספת העובדה כי חלק מהבנקים כבר מתקרבים למגבלת החשיפה האפשרית לענף הנדל"ן, הביאו לשינוי חד בהתנהלותם מול מגזר זה בחודשים האחרונים. הבנקים הפכו להרבה יותר בררנים, ולמעט בנק לאומי, הבנקים צמחו במתינות באשראי לנדל"ן ברבעון הראשון של השנה, כאשר ההערכות הן שההאטה בצמיחה אף הוחרפה בחודשיים האחרונים.

במקרה כזה מי שצפויים להרוויח מהתהליך הם המשקיעים המוסדיים וחברות האשראי החוץ בנקאי, שחווים עלייה בזרם הפניות אליהם. אולם, ספק אם כל חברות הנדל"ן יצליחו לקבל ולמחזר את כל הביקושים לאשראי. מה שבטוח הוא, שהתנאים החלומיים שניתן בהם האשראי אשתקד כבר לא יחזרו.