")

בזכות הקורונה ולמרות המלחמה: איך הצליחה מליו להגיע לאקזיט של 3 מיליארד דולר

חברת הפינטק פרצה בקורונה אחרי שזיהתה את הצורך של חברות בארה"ב לעבור לתשלום דיגיטלי; אחרי טלטלות שכללו פיטורים, סגירת המרכז בדנבר וירידת שווי, מגיעה עסקת המכירה לענקית הניו זילנדית Xero; המרוויחים הגדולים: קרנות הון הסיכון בסמר ואלף המקומיות ושלושת המייסדים שיגרפו 150–200 מיליון דולר כל אחד

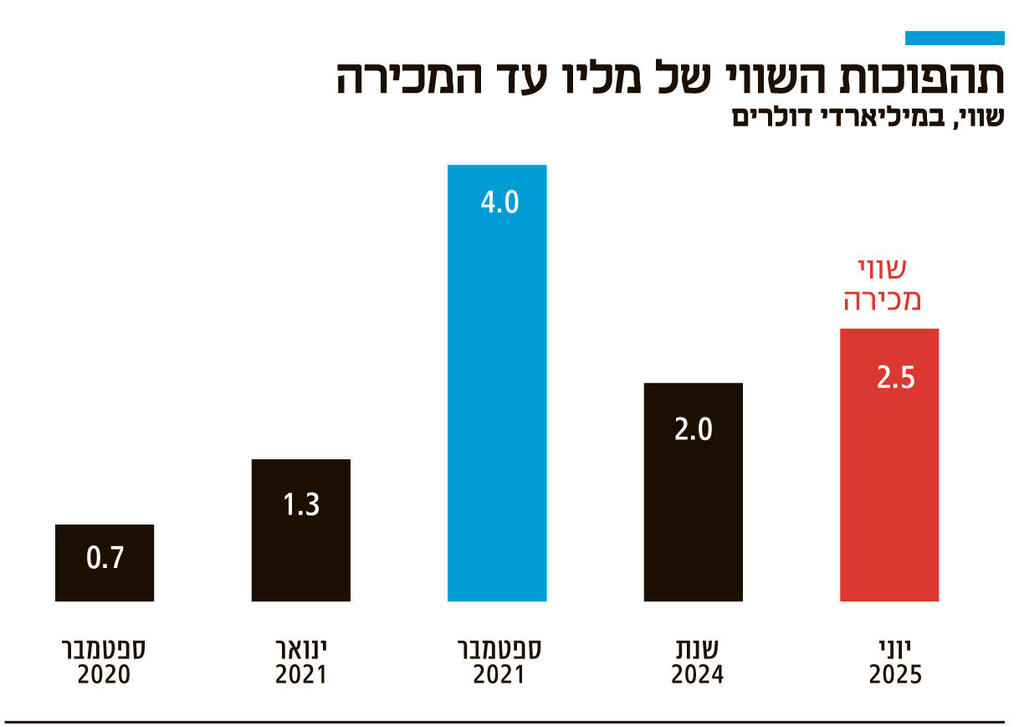

אקזיט ענק עם סיומה של המלחמה: חברת הפינטק הישראלית Melio נמכרה לחברת הענק הניו זילנדית Xero בעסקה ששוויה עשוי להגיע עד ל־3 מיליארד דולר. זוהי אחת הרכישות הגדולות ביותר בתעשיית הפינטק הישראלית בפרט, ובהייטק הישראלי בכלל. במסגרת העסקה יקבלו בעלי המניות של מליו באופן מיידי 2.5 מיליארד דולר בתמהיל של מזומן ומניות, כאשר מרבית התמורה תהיה במזומן וכן עד 500 מיליון דולר בתשלומים מותנים, שיתבצעו על פני שלוש שנים ומיועדים ברובם לשימור 600 עובדי החברה, שמאפשרת העברת תשלומים מעסקים קטנים בארה"ב לספקים.

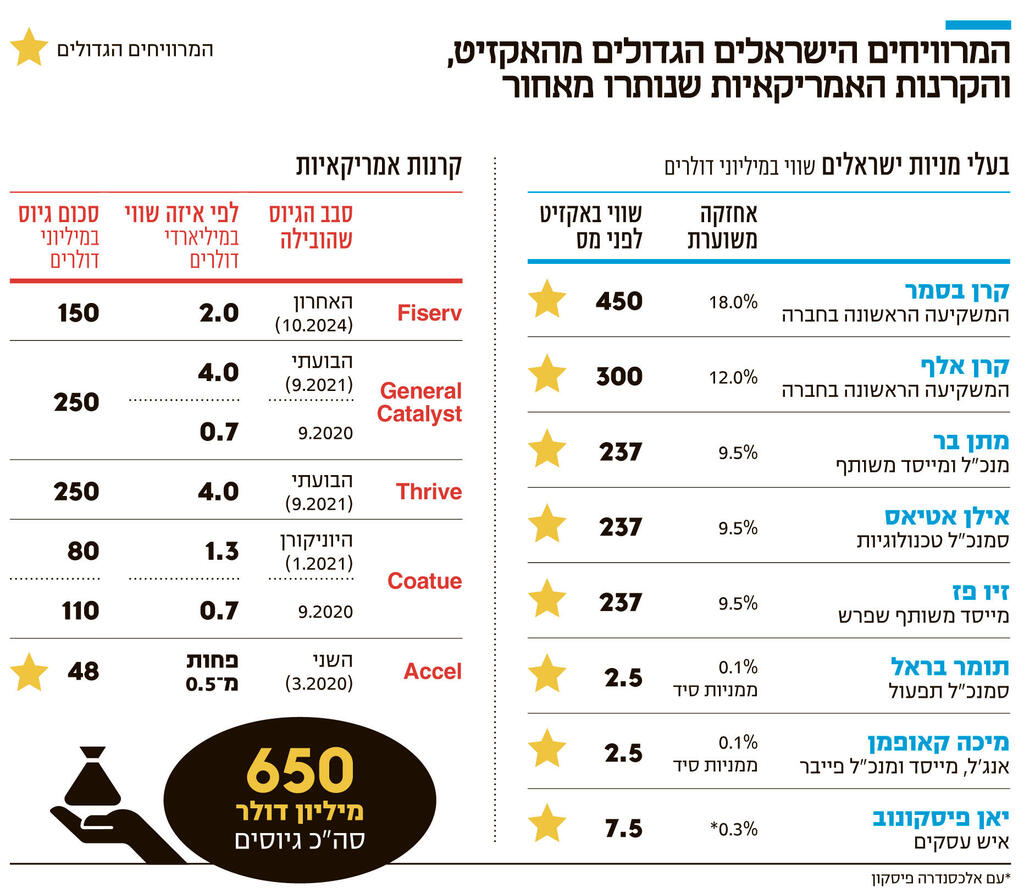

המרוויחים הגדולים באקזיט של מליו הם שלושת מייסדיה – מתן בר, זיו פז ואילן אטיאס – שיוצאים כל אחד עם סכום של 150–200 מיליון דולר. השלושה שמרו על שיעור אחזקה של כ־9% מהמניות וזאת חרף רצף ארוך של גיוסי הון שעשתה מליו ואשר הסתכמו ב־650 מיליון דולר. המרוויחים הגדולים הנוספים אלה קרנות הון הסיכון בסמר ואלף המקומיות, שהיו הראשונות להשקיע במליו והקפידו להשקיע מאז כמעט בכל הסבבים. על כן בסמר מחזיקה היום בנתח הגדול ביותר של 18% מהחברה ששווה כמעט חצי מיליארד דולר ואילו אלף עם 12% נפגשת עם 300 מיליון דולר.

מרוויח מפתיע נוסף הוא מיכה קאופמן, מנכ"ל ומייסד חברת האינטרנט הישראלית פייבר, שהשקיע במליו כאנג'ל בתחילת דרכה. בעל מניות מפתיע נוסף הוא יאן פיסקונוב, לשעבר ראש חבר הנאמנים של הקונגרס היהודי ובהווה משקיע בסטארט־אפים שמחזיק בפחות מ־1% במניות מליו, אותן רכש על פי הערכות במסגרת עסקת סקנדרי. לפי עמוד הלינקדאין שלו, מחזיק פיסקונוב גם במניות בסטארט־אפים הישראלים אמפתי, VIA ורמפי. בצד המפסיד ניתן למצוא באופן חריג דווקא את כל השמות הגדולים בתעשיית הון הסיכון העולמית שהובילו את הגיוסים של מליו: ג'נרל קטליסט, COATUE ו־THRIVE. קרנות אלה אמנם לא יצאו מופסדות, אך גם לא ירשמו תשואה גבוהה על ההשקעה. יחסית לחברה שנוסדה ב־2018, מליו יצאה לגיוסים לעתים תכופות והשלימה שבעה סבבים, כאשר בשנות הגאות ב־2020 וב־2021 היא גייסה פעמיים בשנה. על רקע ההייפ הזה סביב החברה, השווי התנפח במהירות, כך שבשיא, בספטמבר 2021, היא גייסה לפי שווי של 4 מיליארד דולר, שכעת היא נמכרת מתחתיו.

"גדלנו ב־5,000%"

Xero תממן את הרכישה באמצעות הנפקה פרטית של כ־1.2 מיליארד דולר למשקיעים מוסדיים, הנפקת מניות Melio קיימות בשווי 360 מיליון דולר, קו אשראי של 400 מיליון דולר ו־600 מיליון דולר מקופת החברה. העסקה צפויה להיסגר בתוך כשישה חודשים, בכפוף לאישורים רגולטוריים, כולל אישור רשות ההגבלים העסקיים בארה"ב, והסכמת בעלי המניות של Melio, שכבר הושגה ברובה.

העסקה היתה אמורה להיחתם בשבוע שעבר אבל בשל המלחמה עם איראן החתימה עליה הוקפאה עד לסיום המלחמה.

מליו הוקמה ב־2018 על ידי שלושה יזמים ותיקים: מתן בר מנכ"ל החברה שהיה הדמות המרכזית במשא ומתן מול ההנהלה של הרוכשת; זיו פז מנהל תפעול ראשי, שפרש בסוף 2021 והוחלף על ידי תומר בראל אחד מוותיקי תעשיית הפינטק עם ניסיון רב בחברת פייפאל, ואילן אטיאס (CTO - סמנכ"ל טכנולוגיות). לפני שהקים את מליו היה בר בכיר בענקית התשלומים האמריקאית פייפאל שם למד רבות על הקמה של חברות והתנהגות של תאגידים בארה"ב. החברה הוקמה לאחר שמייסדי החברה, שפעלו שנים בשוק האמריקאי, גילו שהתשלומים לספקים בארה"ב מתבצעים רובם ככולם באמצעות המחאות ידניות.

הקפיצה הגדולה של החברה הגיעה בקורונה. החברה הפכה להיות חבל ההצלה של העסקים שעד אז שילמו את מרבית תשלומיהם בצ'קים שנמסרו ידנית. חוסר היכולת בקורונה להיפגש פיזית הפך את מליו לפתרון היחידי הקיים והחברה צמחה במהירות שיא. ב־2021 גייסה החברה 250 מיליון דולר לפי שווי של 4 מיליארד דולר. מנכ"ל החברה אמר אז לכלכליסט כי "גדלנו ב־5,000% בתוך 18 חודשים, שזה מספר בלתי נתפס גם עבורנו. גדלנו מלעשות עיבוד עסקאות בנפח של 20 מיליון דולר בחודש בשנה שעברה למיליארד דולר בחודש כבר לפני כמה חודשים. יש לנו הרבה מזל שהקורונה העבירה עסקים לדיגיטל ואנחנו עוזרים לעסקים הקטנים האלה שדרכנו הם יכולים לשלם לכל הספקים מנקודה אחת".

בינואר 2021 גייסה החברה 110 מיליון דולר בסבב B לפי שווי של 1.3 מיליארד דולר, עלייה משמעותית מהגיוס בספטמבר 2020 אז עמד שווייה על 700 מיליון דולר. מנכ"ל החברה הוסיף באותו גיוס לפי 4 מיליארד דולר ש"בינואר 2020 היינו 30 אנשים והיום אנחנו 420 בישראל וניו יורק בעיקר. פתחנו מרכז חדש בדנבר שיהיה מרכז של מכירות ותמיכה לשוק האמריקאי שאיתו אנחנו עובדים".

אלא שלאחר הקפיצה הגדולה הגיעה הדעיכה של החברה שלא הצליחה לשמור על המומנטום מהקורונה ונאלצה לראות ירידה בשווי שלה ואף פיטורים של לא מעט עובדים תוך סגירת המרכז בדנבר. כיום רושמת החברה קצב מכירות של כ־150 מיליון דולר ב־2025.

"רוח גבית עבורנו"

הרכישה של מליו התבשלה כבר כמה חודשים בין הבכירים בשתי החברות כאשר המטרה העיקרית של הרכישה היא לתת לרוכשת דריסת רגל משמעותית בארה"ב.

הרוכשת היא חברה ציבורית מניו זילנד הנסחרת בבורסה האוסטרלית בשווי שוק של כ־20 מיליארד דולר. החברה מספקת תוכנת הנהלת חשבונות מבוססת ענן לעסקים קטנים ובינוניים ברחבי העולם. ההכנסה שלה לשנת 2024 עמדה על כ־1.23 מיליארד דולר.

הרוכשת שואפת להרחיב משמעותית את נוכחותה בשוק האמריקאי, שהוא שוק צומח ומהותי עבורה. Melio, הפועלת בתחום התשלומים בין עסקים קטנים (B2B) בארה"ב, תספק ל־Xero גישה לרשת רחבה של לקוחות ושותפים. העסקה נועדה לשלב את יכולות התשלומים המתקדמות של Melio בפלטפורמת הנהלת החשבונות מבוססת הענן של Xero. אינטגרציה זו אמורה לאפשר לעסקים קטנים ובינוניים ולרואי החשבון שלהם לנהל טוב יותר את תזרים המזומנים והנהלת החשבונות שלהם בפלטפורמה אחת, מה שיחסוך זמן ויפחית טעויות ידניות.

3 צפייה בגלריה

")

אדם פישר, שותף בקרן ההון סיכון בסמר. 450 מיליון דולר לקרן לפני מס

(צילום: קובי קואנקס)

הרכישה מתיישרת עם אסטרטגיית ה-"3x3" של Xero, המתמקדת בשיפור פתרונות ליבה בתחומי חשבונאות, שכר ותשלומים בשלושת שווקי המפתח שלה: אוסטרליה, בריטניה וארה"ב. Melio מציגה צמיחה מהירה בהכנסותיה עם קצב צמיחה שנתי של 127% בארבע השנים עד 2025. על פי הדיווח של Xero היא מצפה שהרכישה תשלש את הכנסותיה מצפון אמריקה ותייצר פוטנציאל הכנסות נוסף מפתרונות תשלומים.

מנכ״ל ומייסד־שותף ב־Melio, מתן בר, אמר כי ״המיזוג עם Xero הוא הזדמנות מדהימה עבור Melio, שתיתן רוח גבית למשימה שלנו להמציא מחדש את הדרך שבה עסקים משלמים זה לזה. העבודה המשותפת עם הצוות של Xero הבהירה לצדדים כי החזון המשותף של שתי החברות הוא הזדמנות לצמיחה הדדית משמעותית, שתעצים גם את החדירה של שירותי החשבונאות של Xero לשוק האמריקאי וגם את פתרונות התשלומים של Melio - ליצירת פלטפורמה משותפת לקהל הלקוחות המתרחב של שתי החברות״.

וכיצד הגיבו לעסקה אנליסטים בשוק האוסטרלי? "זה בהחלט מחיר מלא", אמר שון סקויירה, מנהל ההשקעות הראשי של Australian Eagle Asset Management. "אבל למליו יש צמיחה חזקה, וחשוב מכך, תמיד היתה בעיה עם האופן שבו Xero התמודדה עם השוק האמריקאי. זה פותח להם פוטנציאלית את הדלת לעסקים קטנים ובינוניים בארה"ב".

צוות הטכנולוגיה ב־RBC Capital Markets וב־Evans & Partners גם ציין שמכפיל הרכישה גבוה בהתחשב בהפסדים המשמעותיים של מליו. עם זאת, הם הוסיפו כי העסקה עשויה להצליח אם היא תסלול ל־Xero דרך להניב רווחים גדולים מתשלומים לאורך זמן, על ידי מכירת המוצר של מליו ללקוחות הנהלת החשבונות מבוססת הענן שלה.

אנליסטים נוספים בשוק הגיבו בזהירות, כאשר חלקם מציינים כי מחיר הרכישה גבוה יחסית, אך מכירים בפוטנציאל האסטרטגי המשמעותי של העסקה עבור Xero בשוק האמריקאי.