תיקון אחרי השיא? פחות הנפקות אבל עם מגה־יוניקורן

2021 שברה כל שיא אפשרי והשתוותה לעשור שלם של עסקאות. כעת הטונים משתנים: מבול ההנפקות הישראליות בנאסד"ק צפוי להפוך לטפטוף, וכך גם הנפקות הספאקים. והחברות החזקות יהפכו לדורסניות יותר

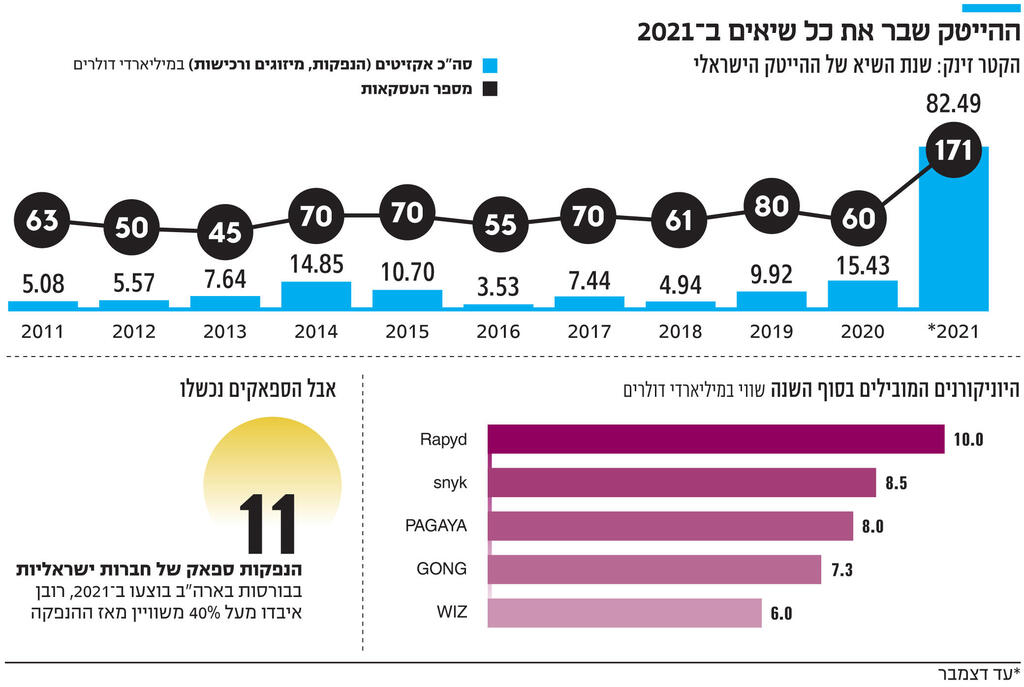

כל שיא אפשרי נשבר ב־2021 כשהיקף ההנפקות ומכירת חברות השנה הגיע ל־82.4 מיליארד דולר – שווה לעשור שלם של עסקאות. 2022 יכולה להיות שנה שבה היקף הגיוסים של חברות הסטארט־אפ הצעירות למשל שנרשם ב־2021 – 25 מיליארד דולר – כבר ייראה זניח, אבל היא יכולה להיות גם שנה של תיקון. רוב ההערכות הן שזה הכיוון שאליו היא תצעד: תיקון – אבל לא קריסה או התמוטטות. סימנים ראשונים לאותו תיקון כבר רואים בשערי המניות של מרבית החברות הישראליות הנסחרות בבורסות של ניו יורק — ה־NYSE ונאסד"ק. למעט בודדות רובן עמוק מתחת לשער ההנפקה, ויש לשער שלא מעטות מהן היו שמחות לחכות ולא להנפיק.

הנפקות: בדרך לבלימה

לא מעט חברות ישראליות מתדפקות על שערי נאסד"ק, חלקן בשווי צפוי מאוד נאה, בהן חברת פורטר העוסקת במניעת הונאות במסחר אלקטרוני עם שווי צפוי של כ־5 מיליארד דולר וחברת הסייבר סניק עם שווי של 8 מיליארד דולר. כאשר פורטר מסתכלת על המתחרה הגדולה שלה, חברת ריסקיפייד, היא רואה חברה שהמניה שלה התרסקה בעשרות אחוזים. מנהלים רבים שנשאלו בעבר על הנפקות הציבו את 2022 כיעד אפשרי, כעת הטון אצל רבים מהם משתנה. הם מבינים שהשוק הפרטי מאוד אוהב אותם ונותן להם שווי מאוד ראוי, הם מבינים שלהיות ציבורי זו מעמסה לא קלה, ולכן ייתכן מאוד שהמבול שהיה ב־2021 של הנפקות חברות ישראליות טובות יותר או פחות יהפוך לטפטוף של הראויות ביותר.

ספאק: כבר דלת צדדית

אם ההנפקות הישירות הראו חוסר הצלחה של מרבית החברות, הרי שהנפקות הספאק הראו כולן כישלונות צורבים וקריסה. הנפקות הספאק הן כניסה לנאסד"ק או לבורסה של ניו יורק דרך שלד בורסאי. בתחילת 2021 ההתלהבות מהנפקות אלו היתה רבה. חברות שלא חלמו להיכנס לבורסה זכו לקבלת פנים מפוארת. חברות חסרות הכנסות מתחום הרכב דוגמת אינוויז, רי ואוטונומו זכו למאות מיליוני דולרים שנותנים להן אוויר לנשימה לשנים רבות ולמשקיעים שלהן בעיקר אכזבה אחת גדולה. האכזבה מהנפקות אלו היתה כה גדולה שבהנפקות המאוחרות של השנה, מעט מאוד חברות הצליחו להשלים את ההנפקה בדרך שעליה הכריזו. חלק גדול ממשקיעי החברה העדיפו לקבל את הכסף בחזרה ולאחרונה פיטנגו אף משכה את תוכניותיה להנפיק ספאק משלה.

2022 תהיה שנת מבחן קשה מאוד לספאקים הנסחרים ובעיקר לכל אותן חברות ששוקלות את המסלול הזה. לפי הערכה, מספר הנפקות הספאק של חברות ישראליות יירד לחד־ספרתי וילכו אליו בעיקר חברות ה"אין ברירה", חברות אוטוטק ללא הכנסות, חברות מדעי החיים או חברות בתחומים פחות קורצים למשקיעים דוגמת אדטק. הספאק שהיה בתחילת 2021 עוד דלת לבורסה הפך כעת להיות כניסה צדדית ומאוד לא מחמיאה.

המזדנבים מאחור: טרף קל

לכל תעשייה יש זנב ובזנב של תעשיית ההייטק מתחבאת שורת חברות שלא מצליחות למרות התסיסה בשוק לגייס כסף, לעתים אף לא רוצות לגייס כסף, ופשוט רוצות להימכר, גם במחיר לא גבוה ואף אם התמורה למשקיעים היא לא בדיוק חלומית. דוגמה אחת כזו היתה רכישת חברת הסייבר הישראלית אימוויז'ן על ידי חברת אינטואיט. המשקיעים נהנו מאקזיט לא רע בכלל אבל חברה שעוסקת בתחום של הגנה על ממשקי תוכנה ונמכרת בכ־50 מיליון דולר כאשר שתי שחקניות אחרות הן יוניקורן כנראה החליטה שהיא מעדיפה את האקזיט הצנוע. רכישות כאלו יכולות להיחשב עדיין רכישות טובות עם החזר סביר למשקיעים, אך התיקון האפשרי ב־2022 יכול להביא לרכישות במחירי הפסד, ירידות שווי משמעותיות של חברות, כאשר הנהנות הגדולות הן כל אותן חברות עמוסות מזומנים שרק מחפשות טרף קל.

החזקים: יהיו חזקים יותר

ראפיד, טיפלתי, ויז, פיירבלוקס הן רק דוגמאות לחברות סטארט־אפ פרטיות מאוד צעירות ששוות כל אחת מעל ל־5 מיליארד דולר וכל אחת מהן גייסה ב־2021 מאות רבות של מיליוני דולרים. עד כה הפיכה ליוניקורן היתה ברירת מחדל לחברות רבות וכעת השאיפה היא כבר להפוך למגה־יוניקורן. לרבות מהן זה הופך להיות כלי בעל עוצמה להתפשטות מהירה ולרכישה של חברות אחרות כמו במקרה של ראפיד שאף הקימה קרן השקעות תאגידית משלה. העוצמה של חברות אלו תאפשר להן לבלוט במהרה מעל כל חברה שתרצה להתחרות בהן ולא רק במישור העסקי אלא גם בחיפוש ובמאבק על טאלנטים. לחברות אלו אין כל בעיה להציע אופציות, שכר מופלג וקמפיינים עתירי השקעה לגיוס עובדים. בשנה הקרובה העוצמה של חברות אלו תגדל ורבות מהן יחפשו את הקפיצה הגדולה הבאה עם רכישות משמעותיות. ייתכן שכבר בשנה הקרובה אחת מהן תגיע לשווי של 15 מיליארד דולר.