ניתוח

בלי נהג: אינטל לוקחת את מובילאיי לסיבוב

ענקית השבבים בונה על שוק ההנפקות הרותח ומצמידה למובילאיי שווי של 50 מיליארד דולר – פחות מ־5 שנים אחרי שרכשה אותה ב־15 מיליארד דולר בלבד • מעבר להצפת ערך, המהלך שמוביל מנכ"ל אינטל החדש פט גלסינגר, טומן בחובו גם הצהרה: טכנולוגיה לרכב אוטונומי לא מהווה חלק מהתוכניות העתידיות של החברה

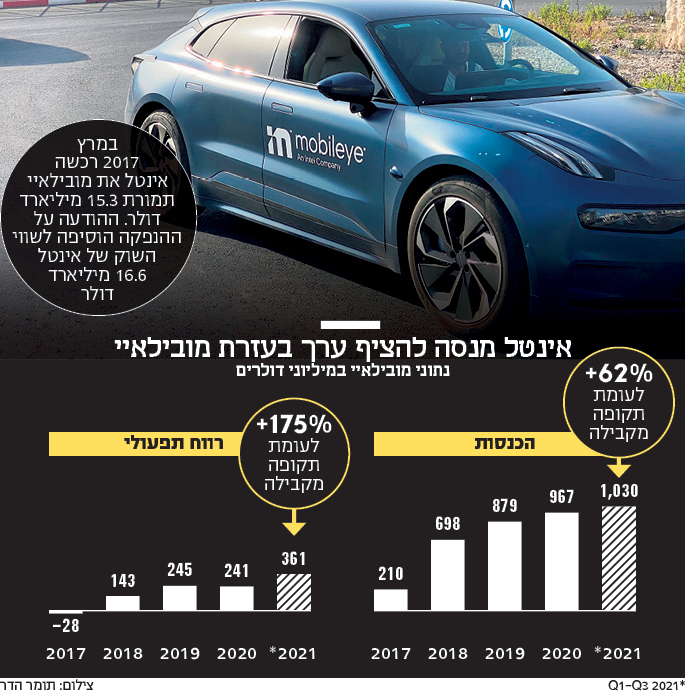

מניית אינטל זינקה אתמול במסחר המקדים לפתיחת המסחר בנאסד"ק ב־8% לאחר הפרסום שלפיו היא מתכננת להנפיק את מובילאיי. עצם הזינוק במחיר המניה של אינטל, כשברקע ההודעה על כוונתה לבצע את ההנפקה, הוסיף לשווי השוק של יצרנית השבבים 16.6 מיליארד דולר, יותר מהסכום ששילמה על מובילאיי לפני 4 שנים — 15.3 מיליארד דולר. אלא שזה לא נגמר כאן.

לאינטל ולמנכ"ל הטרי שלה פט גלסינגר, שנכנס בפברואר השנה לתפקידו, יש תוכניות גדולות יותר. הכוונה היא להנפיק את יצרנית מערכות בטיחות הנהיגה שייסד פרופ' אמנון שעשוע לפני 22 שנה לפי שווי של 50 מיליארד דולר.

"אנחנו סיפור מהאגדות עם סכומים שיאפשרו לנו לעשות עסקאות אסטרטגיות", אמר אתמול אמנון שעשוע בשיחה עם "כלכליסט". "המתחרות שלנו רק שורפות מזומנים ויש לנו יכולת לעשות רכישות והשקעות. אינטל לא תרמה שקל למובילאיי אלא כח אדם וטכנולוגיה. אנחנו מייצרים כסף".

האנליסטים שסוקרים את תחום טכנולוגיות הרכב סבורים שמדובר בשווי מאתגר, לנוכח ההערכה שמובילאיי תסיים את השנה הנוכחית עם הכנסות של כ־1.3 מיליארד דולר. כלומר, המכפיל המבוקש במונחי הכנסות מדבר על 38 לשנה הנוכחית, ועל החברה יהיה להציג בשנה הבאה קצב אגרסיבי של צמיחה כדי לעמוד בחלום הנפקה שאפתני שכזה. עד כה נהגה החברה למכור פעילויות שלא היו בליבת המערכת או לסגור פעילויות כאלה. ספין אוף של פעילות מתוכה הוא צעד מאוד נדיר, בעיקר בהקשר של מובילאיי, שלאורך כל השנים נחשבה למהותית לחברה.

אינטל נוקטת למעשה צעד כפול: מצד אחד מציפה ערך מפעילות שהשקיעה בה רבות, ומצד שני, היא אומרת לשוק: תחום הטכנולוגיה לרכב אינו מהותי עבורנו ואינו חלק מפעילות הליבה שלנו.

כאשר גלסינגר נכנס לתפקידו הוא הבהיר שיש לו כיוון אסטרטגי לחברה, וכל מה שלא יהיה בכיוון ייסגר או יימכר. כך היה לגבי פעילות הספורט של החברה שכללה בתוכה את ריפליי הישראלית. המהלך של הנפקת מובילאיי רומז שאינטל הבינה שהיא יכולה, אולי, להפוך את הלימון ללימונדה.

אינטל רכשה את מובילאיי בכ־15.3 מיליארד דולר בשנת 2017 ומאז רשמה הכנסות נאות מפעילות זו. כולל כמיליארד דולר בתשעת החודשים הראשונים של השנה. סכום נאה, אבל מבחינת אינטל ממש לא משמעותי, בעיקר לנוכח תחזיות צמיחה צוננות שלא מבשרות לאינטל בטווח הקרוב הכנסות גבוהות. ועבורה, נכס אסטרטגי אמור להיות רווחי ולהכניס מיליארדים רבים או לפחות לתמוך במערכת שמייצרת רווחים.

בשוק מדברים על כך שבשלוש השנים האחרונות אינטל העניקה ביצועי חסר משמעותיים ביחס לחברות השבבים האחרות. כך, למשל, תעודת הסל ETF) SMH) העוקבת אחרי מדד המוליכים למחצה, השיאה תשואה של כ־250% בשלוש השנים האחרונות, כשמניית אינטל רשמה ביצועים של פחות מ־18% באותו פרק זמן. תשואת החסר הזאת יכולה להסביר את הלחץ הגובר מקרב המשקיעים שמחזיקים במניות אינטל ורוצים לראות תוצאות ברורות יותר.

ההכנסות של אינטל בשנת 2020 עמדו על 77.9 מיליארד דולר, וב־4 הרבעונים האחרונים הן הסתכמו ב־78.5 מיליארד דולר. בכל אחת משלוש השנים 2018 עד 2020, הרווח השנתי של אינטל עומד סביב 20 מיליארד דולר. כלומר לא רק שלא צומח, אלא גם מעט נשחק כחלק מההכנסות, שכן צמחו בפרק הזמן המדובר, מ־29.6% מההכנסות ב־2018 ל־26.8% מההכנסות בשנה שעברה. מבחינת המשקיעים מדובר בדריכה במקום, מצב מסוכן לענקית שבבים כמו אינטל שמתלווה לתחושה שהיא לא מנצלת את הגאות בביקוש לטכנולוגיה בעולם, שרק רוצה להיות מחובר מהבית יותר ויותר.

")

הרכב האוטונומי נוסע לאט מדי

דוגמה לנכס אסטרטגי אשר מייצר ערך מוסף היא הבאנה לאבס, עוד רכישה של אינטל בישראל בשווי של 2 מיליארד דולר. אלא שבשונה ממובילאיי אשר מוצריה אינם חלק מליבת הפעילות של אינטל, הרי ששבבי הבינה המלאכותית והיכולות של הבאנה לאבס בתחום הם נכס שאינטל לא יכולה להיפרד ממנו. תחום הבינה המלאכותית הוא אחד התחומים שיהיו ליבת המלחמה בין ענקיות השבבים - אנבידיה, AMD ואחרות - והיכולות של הבאנה קריטיות עבור אינטל. היא חייבת להיות חלק ממשחק הבינה המלאכותית עם יכולות פנימיות גבוהות.

מובילאיי היתה אמורה להיות הצעד המשמעותי ביותר של אינטל ברכישות שימצבו אותה כשחקנית בפעילויות רבות. אך אינטל נכשלה פעם אחר פעם בניסיונותיה לרכוש חברות מתחומים שאינם בליבה שלה. תחום הסייבר שבו רכשה את מקאפי בכ־7 מיליארד דולר היה דוגמה לכישלון כזה. תחום המיפוי שבו רכשה החברה בעבר את טלמאפ הישראלית הוא דוגמה נוספת ומעל כולם עומד תחום המובייל. אינטל נכשלה פעם אחר פעם בכניסה לתחום זה, וכל ניסיונותיה להיות מתחרה ראויה כשלו. אינטל רכשה את DSPC הישראלית בכ־1.6 מיליארד דולר מתוך מטרה להיות חברה מובילה בתחום, ניסיון שנכשל והביא למכירת הפעילות במחיר נמוך בהרבה למארוול.

הניסיונות העיקריים של אינטל לגעת בתחומים שאינם תחומי ליבה - מחשוב, שרתים וכדומה - כשלו כאמור פעם אחר פעם, ולכן הרכישה של מובילאיי היתה אמורה להיות ההוכחה של אינטל שהיא יודעת לרכוש ולנהל את הרכישות האלה בצורה טובה.

על הנייר נראה שאינטל עשתה הכל נכון ברכישת מובילאיי. היא שמרה עליה עצמאית לחלוטין ולא הפריעה למנהליה להוביל אותה ואיפשרה להם לרכוש את חברת מוביט הישראלית בכ־900 מיליון דולר מתוך ראייה שהמהלך יחזק את מובילאיי וייתן לה יכולת לספק פתרון מלא בעולמה.

דבר אחד אינטל כנראה לא הביאה בחשבון עד הסוף: שוק הרכב הוא שוק שונה מאוד משוק מערכות המידע שבו פעלה החברה עד היום. שוק הרכב אמנם השתנה בשנים האחרונות וטכנולוגיה הפכה להיות שם המשחק בעולם, אבל עדיין, בהשוואה לעולם מערכות המידע, זהו שוק מאוד איטי שמקבל חדשנות בחשדנות רבה, ובצדק. האיטיות של התעשייה הזו וההססנות שלה בשילוב טכנולוגיות חדשות באות לידי ביטוי בהכנסות הצפויות מפעילות זו. אחת ההבטחות הגדולות בעת הרכישה של מובילאיי היתה הרכב האוטונומי, הבטחות לרכב אוטונומי כבר ב־2021 עם תעשייה של עשרות מיליארדי דולרים היו חלק מהסיבה לרכישה של החברה. אבל הקצב של התעשייה ואולי גם מגפת הקורונה עצרו מאוד את התפתחות הרכב האוטונומי. גם בכירי מובילאיי החלו לדבר על הרכב האוטונומי במושגים אחרים לגמרי. רכב להסעות, מוניות, תחבורה ציבורית והכל בצורה איטית ומדורגת בשנים הקרובות.

3 צפייה בגלריה

וזיו אבירם. החברה נשמרה כגוף עצמאי בתוך אינטל

(צילום: אולפן כלכליסט, תומי הרפז)")

מייסדי מובילאיי אמנון שעשוע (מימין) וזיו אבירם. החברה נשמרה כגוף עצמאי בתוך אינטל

(צילום: אולפן כלכליסט, תומי הרפז)

עבור אינטל תעשייה שנעה לאט ומכניסה לכל היותר כ־1.5 מיליארד דולר בשנה, היא סיבה מספיק טובה לשקול את האפשרויות. כאן המהלך של שמירת החברה כגוף עצמאי עבד מצוין. ללא כל צורך בניתוח פנימי בחברה או בפירוק של יחידות החליטה אינטל לעשות את הצעד הטוב ביותר עם מובילאיי והוא לנסות להנפיק אותה בשווי דמיוני של 50 מיליארד דולר או בשווי ריאלי נמוך יותר. לאינטל זו תהיה הפעם הראשונה שהחברה תצליח באמת להפיק לימונדה מרכישה שכבר מיצתה את עצמה מבחינת התמורה לחברה.

שולטת בתחום אזהרות הנהיגה

שחר כרמי, אנליסט הטכנולוגיה של פסגות, ציין אתמול כי "בחמש השנים האחרונות השווי לחברות הטכנולוגיה השתנה מאוד. ההערכות שניתנו בשנת 2017 כשאינטל רכשה את מובילאיי, הן לא בדיוק דומות לאלה שניתנות כיום. מובילאיי מייצרת הכנסות בקצב של 330 מיליון דולר ברבעון, בשנה הבאה היא יכולה, להערכתי, לעלות ל־500-400 מיליון דולר ברבעון. אלה הכנסות בסדר גודל של 2 מיליארד דולר בשנה. לקבל שווי כמו שאינטל רוצה, זה נראה קצת מאתגר כיום".

לדברי כרמי, "בהכנסות בקצב שנתי של 1.4-1.3 מיליארד דולר זה מכפיל מאוד מרשים. אין הרבה חברות שאני מכיר עם מכפילי הכנסות שנעים בין 40-30 על ההכנסות שנה קדימה. מצד שני, מובילאיי מציגה רווחיות ביצועית, בשיעור של 40%-30%. אלה מספרים יפים. יש כיום חברות שנסחרות רק על פי מכפיל הכנסות בלי שהציגו נתוני רווחיות. עם זאת, בשביל להנפיק את החברה בשווי של 50 מיליארד דולר ומעלה, נצטרך לראות את מובילאיי צומחת בהכנסות בקצב של לפחות 30% שנה על שנה. היא תצטרך להתכנס ל־1.9-1.8 מיליארד דולר הכנסות ב־2022. זה קצב קשוח".

מה אינטל רוצה להשיג בהנפקה?

"הרציונל מבחינתה פשוט. כל שווי השוק של אינטל כיום הוא בסביבות 200 מיליארד דולר. כלומר, אפילו אם תנפיק את מובילאיי בסוף ב־30 מיליארד דולר, זה ינוע בסביבות 15% מהשווי של אינטל, אז זה מאוד הגיוני מבחינתה. נראה שיש היגיון מבחינת אינטל שנושא הרכב יעמוד בנפרד. משום שאינטל מעוניינת להתמקד בייצור שבבים של הדור הבא".

מיכאל כחולי, אנליסט מיטב דש ברוקראז', ציין כי "מאז נכנס המנכ"ל החדש של אינטל לתפקיד, הוא רוצה להציף ערך והמשקיעים אוהבים את המהלך המתוכנן, משום שהמניה עלתה במסחר המקדים בשיעור חד. רכישת מובילאיי היא מהמהלכים הטובים שעשתה אינטל בשנים האחרונות. ההערכות הן שחברות בתחום הרכב האוטונומי יגיעו ב־2026 לשווי מצרפי של 65 מיליארד דולר לעומת פחות מ־25 מיליארד דולר ב־2020".

כחולי מניח שרכב אוטונומי מלא לא נראה בעשור הקרוב. "אבל בתחום הרחבת הנהיגה האוטונומית נראה צמיחה", הוא אומר. "מובילאיי מובילה את השוק שלה ויש לה נתח של 80% מתחום טכנולוגיית האזהרה. המערכות שלה מעניקות אזהרת מרחק, סטייה מנתיב, וגם מסוגלות לאפשר לבקרת השיוט לעלות או להוריד את מהירות הנסיעה לפי המרחק מהרכב הבא".

כחולי מוסיף כי "אם אינטל תצליח להנפיק את מובילאיי בשווי המדובר, היא תהיה שווה כמעט רבע מאינטל. אני סבור שמובילאיי היא חברה ששווה לקחת אותה לסיבוב בשוק בתנאים הנוכחיים. זה עדיין הזמן הנכון לצאת להנפקות כאלה".

אין חשש מבועה לנוכח המחיר המבוקש או שהתרגלנו למחירים האלה?

"אני חושב שהתרגלנו. אבל נשאלת השאלה מה זו בועה? אנחנו עדיין לא יודעים איזו טכנולוגיה בתחום האוטוטק היא זו שתנצח. יש טכנולוגיות מסוגים שונים: LIDAR, סנסורים, מובילאיי עם המצלמות שלה ואחרות. אנחנו כן מבינים שזה הכיוון שהעולם הולך אליו - לצמצם את התלות של הנהג בעצמו במהלך הנהיגה. אילו מהחברות הטכנולוגיות יתפסו? כנראה שיהיה איזשהו שילוב. אז אני יכול להבין את השוויים שהחברות מקבלות, חלקן יותר וחלקן פחות. יש חברות שלא מכניסות שקל אחד ומקבלות כיום שווי של מיליארדי דולרים, לפי הנחה שעוד כמה שנים אולי הן יהיו הדבר הבא. על פי כללי האנליזה היבשים זה לא שווה. אבל מדובר בחלום שבסופו של דבר יקרה - ואז השווי ראוי".

ייתכן גם שההודעה של אינטל על הנפקת מובילאיי אינה סוף פסוק. ולמעשה היא שמה את מובילאיי על המדף ומחפשת גורם שירכוש את הפעילות או ייכנס כשותף ויעזור לה גם לראות רווח אמיתי ממנה עוד לפני הנפקה. מקרה דומה של ספין אוף של פעילות היה ב־2007 בחברת VMware שפוצלה מענקית האחסון EMC ולאורך השנים צמחה, ואף בשנים מסוימות היתה גדולה יותר מן החברה שממנה יצאה.