בלעדי ל"כלכליסט": התוכנית הסודית של אילן בן-דב

בעל השליטה בפרטנר מצא דרך להצפת ערך: מיזוג משולש הופכי. על פי התוכנית, קרן השקעות תרכוש את אחזקות הציבור ותפעל להגדיל את המינוף בפרטנר לטובת בעלי המניות. בשוק סקפטיים: "ההתנהלות של בן דב לא עושה חשק להיות שותף שלו"

דו"חות פרטנר המלאים לא פורסמו אתמול, והחברה הסתפקה בדו"חות חלקיים שהציגו תמונה עגומה של ירידה חדה ברווחים. המניה הגיבה בהתאם, ושווייה של פרטנר ירד ל־4.7 מיליארד שקל בבורסה בת"א.

שווי החברה הוא הפרט המהותי ביותר עבור אילן בן־דב, בעל השליטה בפרטנר בשלב זה. בשבועות האחרונים יש שקט יחסי בגזרת מכירת השליטה בפרטנר, ומאז בחירת דויטשה בנק ולאזארד כמלווים של העסקה, הנושא ירד מהכותרות.

אלא שהשקט הזה אינו מרמז על הנעשה מתחת לפני השטח. בימים אלה מגבש בן־דב מספר מתווים אפשריים למכירת החברה, ובהם בולט מתווה אחד שאותו מעוניין בעל השליטה לממש. הליך המו"מ מול הרוכשים הפוטנציאליים צפוי להתחיל בשבוע השני של מרץ, והוא כולל מיזוג משולש הופכי, במבנה כמעט זהה לרכישת השליטה במכתשים־אגן על ידי כימצ'יינה.

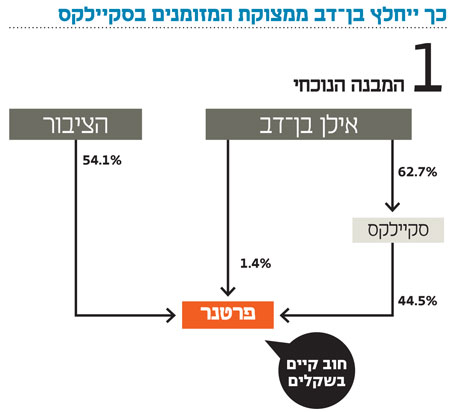

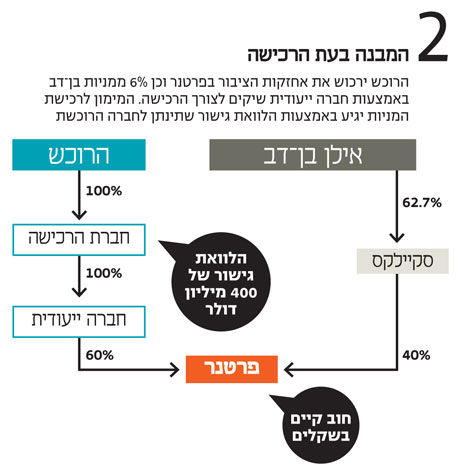

במילים אחרות: רוכש פוטנציאלי, קרן פרייבט אקוויטי כמו אייפקס לדוגמה, ירכוש את אחזקות הציבור (55%) וכ־5% ממניותיו של בן־דב בפרטנר, שתהפוך את החברה לפרטית. בסיום התהליך הרוכשת תחזיק ב־60% מהמניות של פרטנר ובן־דב ב־40% הנותרים. שיעור המניות הסופי שהחברה תרכוש ייקבע בהתאם לצורך של בן־דב במזומנים לפירעון החוב של סקיילקס. לצורך הרכישה תיעזר קרן ההשקעות בהלוואת גישור מדויטשה בנק.

פרמיה של 25% על השוק

הצעת הרכש למניות הציבור מטעם הרוכשת אמורה להיעשות לפי המתווה במחיר שמשקף פרמיה של כ־25% על שווי השוק הנוכחי - כלומר: 37-38 שקל למניה. הרוכשת אמורה להקים חברת פרטית שדרכה תחזיק במניות, וזו תתמזג לאחר מכן עם פרטנר.

בשלב הבא, כשפרטנר כבר פרטית, אמורה הרוכשת להוביל מהלך שבו תגייס פרטנר חוב בהיקף של מאות מיליוני דולרים עד כמיליארד דולר, ואותו היא תחלק לבעלי המנויות שלה, שיקבלו אותו ביחס של 6:4 כאמור - וישתמשו בו כדי להחזיר את המימון שקיבל מדויטשה בנק, ואילו סקיילקס תחזיר את המימון שקיבלה מהאצ'יסון בעת רכישת השליטה בפרטנר.

בן־דב נפגש לפני כחודש עם שמונה בנקי השקעות ושוחח עמם על המתווה המדובר. בסיום המהלך הוא בחר שניים מהם, כשלדויטשה בנק מסייעת העובדה שהוא הסכים להעמיק מימון של עד מיליארד דולר לעסקה. לאזרד ודויטשה בנק, כבר שוקדים עמו על בניית המתווה ובחירת מעריך שווי לפרטנר.

יישום המהלך אינו פשוט והוא צפוי לעורר התנגדויות ומכשולים, ובראשם התנגדות מחזיקי האג"ח של פרטנר למהלך שיצריך הפחתת הון נוספת בחברה. למרות זאת, בשיחות עם גורמים עסקיים הביע בן דב אמון כי יוכל לממש אותה ולהיחלץ ממצבו הרגיש.

עד היום טרם נתקל בן־דב בתגובות חיוביות למהלך. "אמרתי לו שאינני מאמין שהוא יוכל לממש אותה. אין סיכוי. יהיה קשה מאוד לגייס בפרטנר מאות מיליוני דולרים, אבל הוא עומד בשלו", אמר גורם פיננסי בכיר. גורם אחר הביע ספק בנכונות של גופים להיכנס לשותפות עם בן־דב: "לא בטוח שההתנהלות שלו עושה חשק להיות שותפים שלו. אני מאמין שאין לו הרבה ברירות אלא למכור את כל אחזקותיו ולשלם את האג"ח".

בן־דב בודק במקביל גם אפשרות למכור את השליטה בסקיילקס, אבל לדברי גורמים בשוק הסיכוי לקבל תמורתה יותר מ־700 מיליון שקל נמוך.

צ'יינה טלקום מתעניינת

בראש תמונת המתעניינים בפרטנר מצויה קרן אייפקס, שמנוהלת בישראל על ידי זהבית כהן. כהן קיימה לאחרונה פגישה אחת לפחות עם בן־דב, אם כי על העסקה עובד צוות של אייפקס מאיטליה, המתמחה בתחום התקשורת. מסקנות ועדת הריכוזיות, שפורסמו אתמול, פוגעות קשות באפשרות של אייפקס לרכוש את החברה שהכנסותיה עומדות על כ־7 מיליארד שקל בשנה.

עם זאת, בהנחה שלמחזיקי התאגידים הפיננסים והריאלים תינתן תקופת זמן להיפטר מאחת מאחזקותיהן, שעשויה להימשך כארבע שנים, תוכל אייפקס למכור את אחזקותיה בבית ההשקעות פסגות בתקופה האמורה - וייתכן כי תנסה לרכוש את פרטנר חרף ההמלצות.

עוד נודע ל"כלכליסט", כי גופים נוספים שהתעניינו בשליטה בפרטנר הם ביין קפיטל (bain capital), קרן פרייבט אקוויטי בינלאומית וצ'יינה טלקום - חברת התקשורת הסינית שמחפשת פלטפורמה חדשה לשוק האירופי.

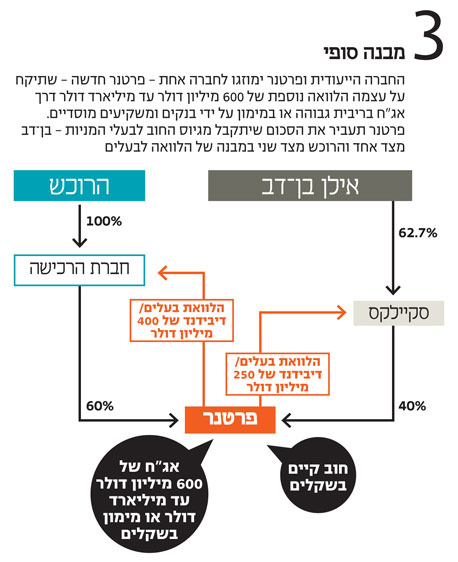

בן־דב מחזיק כיום בשליטה בפרטנר באמצעות סקיילקס (סאני מחזיקה בכ־63% מסקיילקס) שמחזיקה ב־44.5% מפרטנר. (16.6% מהמניות אינן משועבדות) וב־1.5% בסאני. סקיילקס אמורה לפרוע בכל שנה מהשנתיים הקרובות יותר מ־600 מיליון שקל למחזיקי האג"ח, וב־2014 תידרש לפרוע כמיליארד וחצי שקל למחזיקי האג"ח ולהאצ'יסון.

בן־דב רכש את השליטה בפרטנר עם הון עצמי של 700 מיליון שקל שמינף עסקה של 4.8 מיליארד שקל. הוא עשה זאת באמצעות שותפים - מגדל ולאומי פרטנרס. מגדל מכרה בינתיים את המניות שרכשה, אך לאומי לא. טעויות ניהוליות ועסקיות כמו הורדת מחירים אגרסיבית ורכישת סמייל, לצד הידוק הרגולציה, הביאו לפקפוק ביכולת של בן־דב וסקיילקס לפרוע את חובותיהם.

הסדר החוב בטאו, שבשליטת בן־דב, הגביר את החשש בשוק והוא החל לחפש תכנית חילוץ. ההערכות בשוק היו עד היום שבן־דב ייאלץ לוותר את השליטה בפרטנר, אם כי הוא מעוניין להישאר עם האחזקה.

כדי לממש את המתווה יהיה עליו להגיע להסכמות עם הרוכשים על מחיר העסקה. זה לא יהיה דבר קל, שכן הרוכשים הפוטנציאליים יטענו במו"מ כי הם סבורים ששווייה הנוכחי של פרטנר בשוק משקף גם את שווייה הכלכלי. בנוסף על הצדדים להגיע להסכם בעלי מניות לגבי ניהול החברה והשליטה המשותפת, או השליטה בפועל של הרוכשת.

שווי השוק הנוכחי של 6% ממניות פרטנר שאותן אמור בן־דב למכור - בהנחה שיקבל פרמיה של 25% - הינו כ־350 מיליון שקל, והרוכשת אמורה להשקיע כ־3.5 מיליארד שקל ברכישה כולה. ישנה סבירות לא קטנה שהרוכשת תרכוש יותר מ־6% ממניות בן־דב, כדי שסקיילקס תוכל לעמוד בפירעון האג"ח שלה.

מעמיסים חוב על פרטנר

אם בן־דב ימכור רק 6%, הרי שהרוכשת תיזקק רק לחלק מהמימון של הבנקים המלווים ולפי ההערכות היקפו ינוע בין 400-500 מיליון דולר. את היתרה תביא הקרן בהון עצמי.

בן־דב והבנקים המייעצים סבורים שניתן להעמיס חוב נוסף של עד מיליארד דולר על פרטנר, ואת תמורת הגיוס המתוכנן תחלק פרטנר לבעלי המניות באחת מהאפשרויות הבאות: דיבידנד, הלוואת בעלים מהחברה, או מיזוג של חוב גדול יותר בחברה חדשה, עם פרטנר.

דיבידנד ידרוש הפחתת הון ויתקל בהתנגדות מצד מחזיקי האג"ח, התנגדות שאותה ניתן להקטין, לפי הנחת העבודה באמצעות חלוקת הלוואה מהחברה לבעלי המניות. עם התקבולים האלה אמורים כאמור הרוכשים וסקיילקס לפרוע הלוואות שנטלו לרכישת החברה.

בעיה מהותית שעלולה להפריע היא מגבלת יחס בין החוב של החברה ל־EBITDA שלה. כיום עומד היחס הזה על 2.43 אולם ההרעה בתוצאות החברה עלולה לפגוע גם בו. עם זאת, עדיין מדובר ביחס נמוך יותר מזה של סלקום שעומד על כ־3, ושל חברות מקבילות בעולם שעומד על יותר מ־4.

קווי האשראי של פרטנר מהבנקים מגבילים את יחס החוב ל־4, ונכון לתוצאות 2011, גם דיבידנד של מיליארד שקל יעמוד בתנאים אלה. עם זאת, במידת הצורך תתקן פרטנר את קווי האשראי. התנגדות מחזיקי האג"ח עשויה כאמור להפריע גם היא, אם כי האג"ח של פרטנר נסחרות כיום בתשואות סבירות וייתכן שיוצע למחזיקים בהן פיצוי בריבית, תמורת הגדלת המינוף של החברה.

לכתבה באנגלית לחץ כאן