")

השקל החזק הוזיל יבוא ואמור היה להקטין את האינפלציה - למה זה לא קרה?

מאחורי הזינוק החריג במדד אפריל מסתתר סיפור מורכב של הליכים סותרים: מצד אחד השקל החזק מתחיל להשפיע על ירידת מחירים במוצרים מיובאים, אבל מצד שני מחירי האנרגיה מזנקים בעולם ויוצרים אי־ודאות מאוד גדולה. נתוני הצמיחה הראשונים של 2026 מדאיגים מאוד, ובנק ישראל יצטרך להכריע בין תסריטים שונים של אי־ודאות

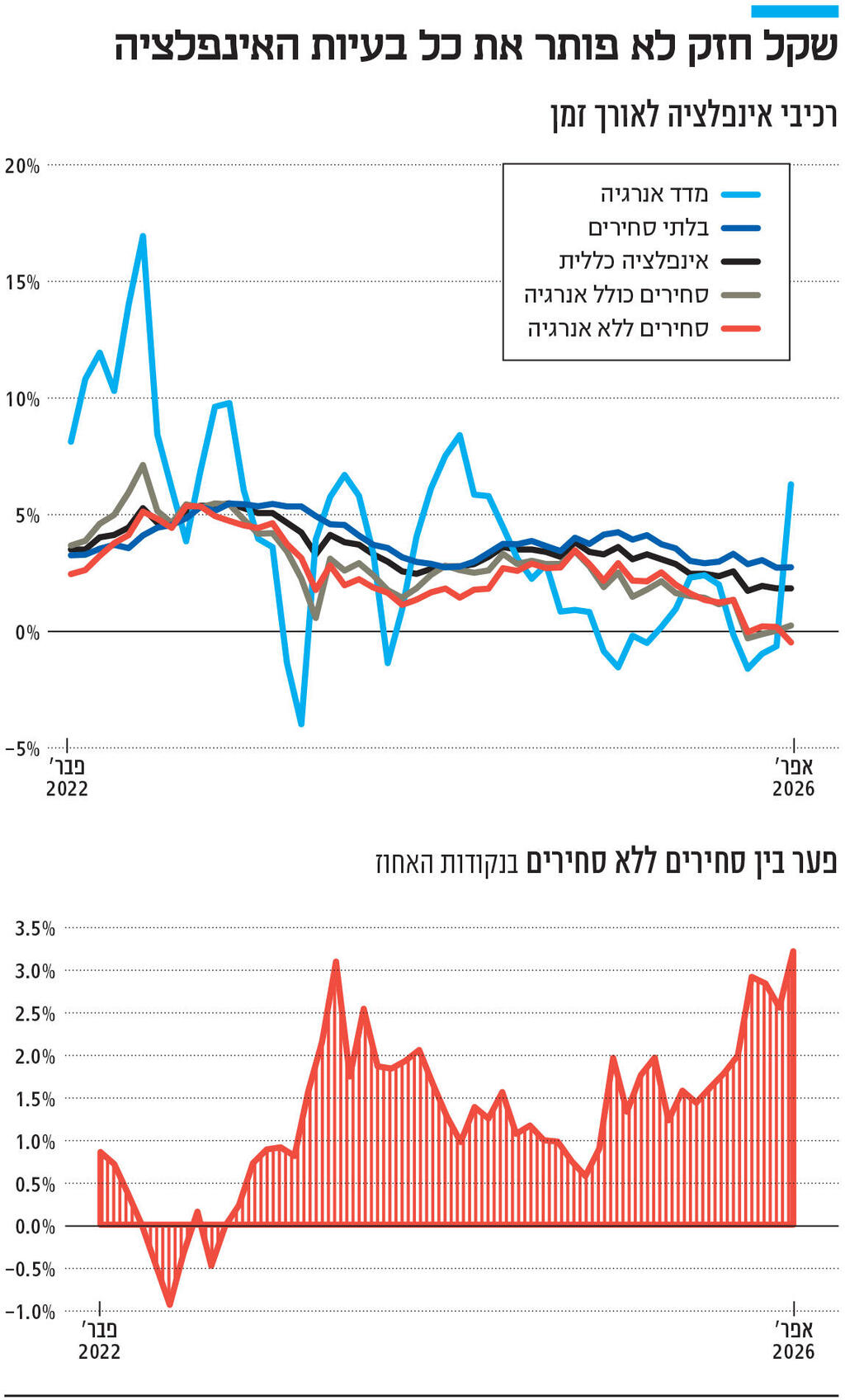

ביום שישי התפרסם מדד המחירים לצרכן של חודש אפריל. את המדד היה אפשר לכנות "היסטורי", שכן בחודש אחד המחירים עלו ב־1.2% ועליית מחירים חדה כזו בחודש אחד לא נרשמה כבר 18 שנה. עליית המחירים החריגה הזו הושפעה מעלייה חדה במחירי הטיסות בעקבות המלחמה. עם זאת, ניתן לכנות את המדד הזה היסטורי דווקא מסיבה אחרת – הירידות הכלולות בו. במדד המחירים של חודש אפריל המחירים של המוצרים הסחירים ללא אנרגיה ירדו לראשונה זה חמש שנים אל התחום השלילי, כלומר בעולם המוצרים הסחירים, אנחנו בסביבה של ירידת מחירים – מינוס 0.4% בשנה האחרונה.

ניתן להתווכח על ההגדרה המדויקת של המוצרים הסחירים, אבל בגדול הם ניתנים ליבוא מחו"ל. לא מפתיע ששם המחירים יורדים, שכן המוצרים המיובאים אמורים להיות מוזלים בגלל השקל שהתחזק בעשרות אחוזים בשנה האחרונה. אם נרד קצת לפרטים, אז נגלה שישנם 45 סעיפים במדד (מתוך 115), שמשקלם כ־19% מסל הצריכה שלנו, שרשמו ירידה ב־13 החודשים האחרונים. הבחירה לבצע חישוב ל־13 חודשים נובעת מכך שהשקל התחיל להתחזק באפריל 2025, אז נכון גם לכלול אותו בחישוב.

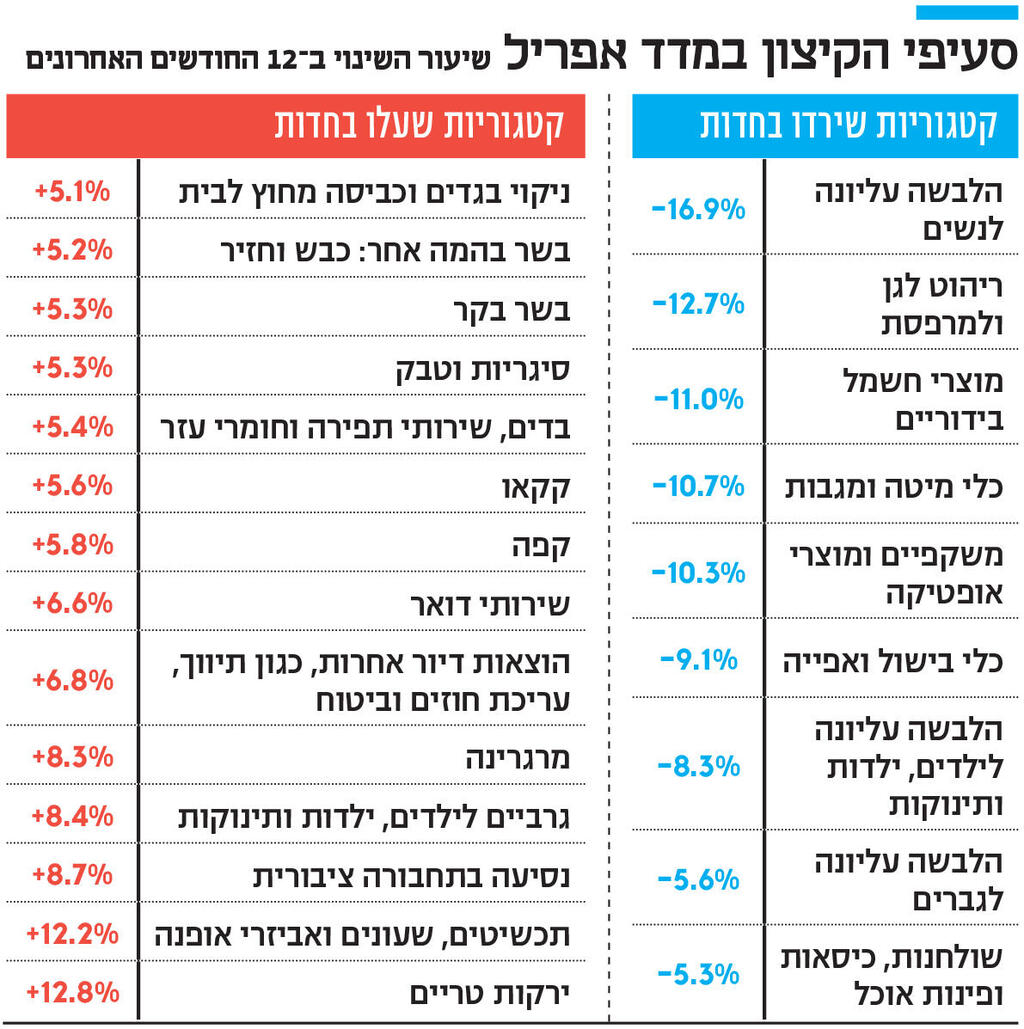

כמעט כל הסעיפים (89%) שנרשמה בהם ירידת מחירים הם סעיפים סחירים. לטובת מי שמסרב להאמין שיש מחירים שירדו ב־13 החודשים האחרונים, נציין כמה דוגמאות. מחירי הלבשה עליונה לנשים ירדו ב־16.9%, מחירי הצעצועים הוזלו ב־1.5% וציוד חשמלי מסוגים שונים הוזל ביותר מ־4%. עם זאת, יש לא מעט סעיפים סחירים שהמחירים בהם המשיכו לעלות, וכאמור רק בחודש האחרון הגענו למצב שבו המוצרים הסחירים כמכלול נמצאים בירידת מחירים שנתית. לשם הדוגמה, נציין את סעיף התכשיטים, השעונים ואביזרי האופנה שהתייקר ב־12.2% ב־13 החודשים האחרונים, את סעיפי הקפה והקקאו שהתייקרו בכ־5.8%, ואפילו את סעיף ההנעלה לגברים שהתייקר ביותר מ־4.3%.

מה בעצם כל זה אומר? שהשקל החזק מרסן משמעותית את האינפלציה, אנחנו רואים ירידות ועליות מתונות יותר של המחירים בגלל שהשקל חזק. אבל אנחנו גם יכולים לומר שההשפעה של השקל החזק רחוקה ממיצוי. השקל החזק צפוי להמשיך למשוך את המחירים כלפי מטה ולרסן את האינפלציה. בסופו של דבר, השקל החזק משפיע גם על המחירים של המוצרים והשירותים הלא סחירים. לשם הדוגמה, השכר בהייטק, שמושפע מהשקל, נשאר קבוע, ואז כוח הקנייה במשק נחלש וכך גם מחירי השכירות והתספורות (דברים בלתי סחירים) שלא יכולים להמשיך ולעלות.

כשמאמצים את ההבחנה בין סחירים ללא סחירים, מקבלים תמונה מדויקת יותר של האינפלציה, והיא מפוצלת. בסביבת המוצרים הסחירים (ללא אנרגיה) יש ירידת מחירים, אבל בגזרת המוצרים הבלתי סחירים האינפלציה גבוהה יותר משנדמה – אנו עומדים על אינפלציה של 2.81% ב־12 החודשים האחרונים, קרוב מאוד לגבול העליון של האינפלציה. בתוך הבלתי סחירים כדאי לציין את סעיף הדיור, שעדיין נמצא בעלייה שנתית של 3.3%, וסעיף השונות שנמצא בעלייה של 3.8%. יש כעת פער היסטורי של כ־3.23% בין אינפלציית הסחירים (ללא אנרגיה) לבין אינפלציית הבלתי סחירים. הפער הזה אמור להצטמצם לטובת ריסון המחירים הבלתי סחירים.

אם זו היתה התמונה הכוללת, אז בנק ישראל היה יכול לקחת את הסיכון ולהוריד ריבית כבר בשבוע הבא, מתוך הנחה שהשקל עדיין יישאר חזק וימשיך לרסן את האינפלציה.

הנקודה היא שזו לא כל התמונה. המשתנה שמשנה דרמטית את המצב הוא מחירי האנרגיה, שהעלו חזרה את מדד הסחירים. עליות המחירים באנרגיה לבד העלו את קצב עליית המחירים של הסחירים ב־0.7%. כלומר מירידת מחירים של 0.4% לעליית מחירים של 0.3%. מדד מחירי האנרגיה השנתי קפץ מירידת מחירים של 0.2% במדד חודש מרץ לעלייה שנתית של 5.3% במדד אפריל. המשמעות היא שכשאנחנו חושבים על מחירי המוצרים המיובאים יש לנו כאן שני כוחות מנוגדים, השקל אומנם דוחף את המחירים כלפי מטה, אבל האנרגיה דוחפת את המחירים כלפי מעלה.

צריך להתעכב על הנקודה הזו קצת יותר, כי זו לא רק כלכלה, זה גם הרבה פסיכולוגיה. כעת יש לחץ ציבורי חזק על היבואנים להוריד מחירים, לגלגל אל הצרכנים את ירידת המחיר שהם חווים (היבואנים הרי קונים בדולרים, ואלה זולים להם בגלל שההכנסות מגיעות בשקלים). היבואנים, שלא ששים להוריד מחירים, יכולים להגיד "אנחנו לא יכולים להוריד כעת מחירים, בגלל שהמחירים בכל העולם צפויים לעלות, ואם נוזיל עכשיו, לא נוכל לייקר אחר כך". דרך אחרת לחשוב על זה היא דרך הבנה של מנגנון ירידת המחיר. המחיר יורד בסופו של דבר בשל תחרות, כשהיבואן חושש שהיבואן המתחרה ממול יוריד את המחיר, ושניהם חוששים שייכנס יבואן חדש למשחק ויוריד מחיר. בסביבה של אי־ודאות בנוגע למחירי האנרגיה שמשפיעים על מחירי המוצרים המיובאים, החשש מהתנהגות תחרותית יורד. הרי מי יפתח כעת עסק חדש ליבוא ואיזה יבואן יוריד מחירים, כשהוא לא יודע מה יהיה מחר?

בדרך כלל מקובל להגיד – כפי שאמרו בבנק ישראל בהחלטת הריבית הקודמת – כי מחירי האנרגיה משפיעים פחות על ישראל בגלל שיש לישראל גז טבעי, אבל ברגע שמבינים שאחד המנועים העיקריים של הורדת האינפלציה הוא דווקא התחזקות השקל ומחירי המוצרים המיובאים, הרי שמחירי האנרגיה רלבנטיים מאוד גם לישראל. בדרך כלל, בבנקים מרכזיים מודאגים יותר מהאינפלציה המקומית, של המוצרים הבלתי סחירים, כי זו אינפלציה שפעמים רבות מלמדת על השתרשות של האינפלציה – וזו עדיין מצויה ברמה גבוהה בישראל. אבל חשוב לזכור שהקשר בין האינפלציה של הסחירים לבין הבלתי סחירים הוא חזק למדי. כך, לדוגמה, גל האינפלציה הנוכחי, שהחל באמצע 2021, נבע בכלל מעליית המחירים של הסחירים (ומחירי האנרגיה), שהתניעה את עליות המחירים המקומיות בתחומים הבלתי סחירים.

3 צפייה בגלריה

")

אמיר ירון. השקל החזק אמור לחזק את האפשרות להוריד ריבית

(צילום: Bloomberg/ Kent Nishimura)

בנק ישראל יתקשה להוריד ריבית בפגישה הקרובה, בעיקר בגלל אי־הוודאות סביב מחירי האנרגיה ועימות צבאי נוסף. עם זאת, הבנק המרכזי נמצא לראשונה זה זמן רב במקום מורכב במיוחד מבחינת פעילות המשק. בעבר המסרים של הבנק היו כי המשק שורד באופן מלא את הריבית הגבוהה, כפי שהיה ניתן לראות בנתוני האבטלה הנמוכים ונתוני הצמיחה היחסית־מעודדים. כעת, התמונה מורכבת יותר: נתוני הצמיחה לרבעון הראשון שהתפרסמו היום עשויים ללמד שיש מקום לעודד מעט את המשק – והכוונה בעיקר לנתוני היצוא.

נתוני הרבעון הראשון של 2026 הפתיעו לטובה, למרות שהם שליליים, מכיוון שהציפייה היתה שהנזק שייגרם ממלחמת שאגת הארי יהיה גבוה בהרבה. באוצר העריכו שהצמיחה ברבעון הראשון תרד ב־9.5% בחישוב שנתי, אך זו ירדה רק ב־3.3%. עם זאת, הנתונים מלמדים שישראל למדה להמשיך לתפקד לצד מלחמה, ולא שיש כאן מנוע צמיחה חדש. בבנק ישראל יצטרכו להסתכל ביתר קפדנות על סעיף הייצוא. שם נרשמה ירידה משמעותית בייצוא השירותים (הלמ"ס לא פרסמה את הנתון המדויק של הירידה בהייטק לבדו, אך כתבו כי יצוא השירותים כולו, שמורכב בעיקר מהייטק, ירד ב־13.2% בחישוב שנתי). האם זה אומר שהשקל החזק כבר התחיל לפגוע בקטר של המשק? קשה לדעת, כי מצד שני יש עלייה יפה בהשקעות בהייטק. אבל, יש כאן סימני אזהרה שיצטרכו ללמוד לעומק בבנק המרכזי.