")

אותו שם, אותו סיווג ופער ענק בתשואות: הרפורמה שמבלבלת 17 מיליארד שקל

רפורמת המסלולים של רשות שוק ההון, שיצאה לדרך לפני שנתיים, נועדה לפשט את עולם החיסכון ויצרה מסלולים עם שמות אחידים חרף מדיניות השקעה שונה לחלוטין. התוצאה: פערים של יותר מ־60% בתשואות וקושי של החוסכים להשוות בין המוצרים

בעלי קופת הגמל להשקעה של מיטב בשם "עוקב מדדים גמיש" קיבלו לאחרונה הודעה על שינוי במדיניות ההשקעות של הקופה. השינוי הזה אינו סיפור נקודתי. הוא ממחיש את אחת הבעיות הבולטות שנוצרו בעקבות רפורמת מסלולי ההשקעה של רשות שוק ההון שחגגה אתמול שנתיים בדיוק: מוצרים הנושאים שמות כמעט זהים, אך מנהלים בפועל מדיניות השקעה שונה לחלוטין, באופן שיוצר פערים של עשרות אחוזים בתשואות ומקשה על החוסכים להבין במה בדיוק הם משקיעים.

רפורמת החיסכון של האוצר: חשבון השקעה אחיד, תקרת הטבות המס למעמד הביניים תיחתך

אחרי יותר משנתיים הציג סמוטריץ' את הרפורמה שבמרכזה "חשבון השקעה" - פלטפורמה שתאחד את מוצרי החיסכון וההשקעה תחת קורת גג אחת עם תנאים דומים. בפנים: מכה לחוסכים עם תקרת פטור של 200 אלף שקל לכל החיים, סוכני ביטוח ויועצי השקעות יחויבו ברישיון כפול, והבנקים הגדולים יוחרגו זמנית, מלבד הבינלאומי כפי שחשף כלכליסט. הממונה על שוק ההון עמית גל נעדר במחאה

קיראו עוד

ההודעה ששלחה מיטב ללקוחותיה הסבירה כי החל מחודש יוני תעלה החשיפה למניות ל־60%, לעומת 50% לפני השינוי. במקביל תרד החשיפה למט"ח ל־20%, לעומת 50% קודם לכן, וההשקעה באג"ח בחו"ל תוחלף בהשקעה באג"ח ישראליות בלבד. כך תרד החשיפה הכוללת לנכסים בחו"ל מ־100% ל־40%. עוד נמסר כי החשיפה למניות תנוע בטווח של 75%–100%, וכי מנהל ההשקעות של הקופה יעבור בין מדדי מניות ומדדי אג"ח בהתאם לתנאי השוק. המהלך של מיטב נחשב לשינוי משמעותי יחסית במדיניות ההשקעות של הקופה, ובחברה מסבירים כי מטרתו להגביר את השקיפות מול הלקוחות ולהתאים טוב יותר בין שם המוצר לבין אופן ניהולו בפועל. במקביל, הוא גם מדגים היטב את הכאוס השורר כיום באחד המסלולים הבולטים בענף קרנות ההשתלמות וקופות הגמל להשקעה — מסלולי עוקבי המדדים.

אתמול, 1 ביולי, מלאו שנתיים לכניסתה לתוקף של רפורמת מסלולי ההשקעה בענף הגמל (קופות גמל להשקעה וקרנות השתלמות), שהובילה רשות שוק ההון שבראשה עומד עמית גל. מטרת הרפורמה הייתה להגביר את התחרות בענף ולהרחיב את אפשרויות הבחירה של החוסכים, בין היתר באמצעות מסלולים המאפשרים השקעה במדדים. במסגרת הרפורמה, ומתוך מטרה לפשט, אוחדו מוצרי השקעה קטנים שהתמחו בשווקים שונים, וכן מוצרי השקעה שנבדלו ברמות שונות של חשיפה למניות ולאג"ח לקטגוריות רחבות בעלות שמות כלליים כמו "משולב סחיר", "משולב גמיש" או "משולב מניות". אלא שאחת מנקודות התורפה המרכזיות של הרפורמה היא דווקא אחידות השמות, שכן שם המוצר כבר כמעט שאינו מלמד דבר על מדיניות ההשקעה בפועל.

כך, לקוח אינו יכול להבין מה מסתתר מאחורי מוצר בשם "משולב סחיר", מעבר לעובדה שהוא משקיע בניירות ערך סחירים. גם במוצר עם שם כמו "עוקב מדדים גמיש" לא ניתן לדעת מאילו מדדים מורכב התיק, מהי רמת החשיפה למניות ולאילו אזורים גיאוגרפיים הוא חשוף. יתרה מכך, הרפורמה אף אוסרת על מסלולים בעלי התמחות גיאוגרפית, למעט חריג אחד — מסלולים העוקבים אחר מדד S&P 500. המשמעות היא שחוסך המבקש להשוות בין שני מוצרים בעלי שם זהה כמעט אינו יכול לעשות זאת מבלי להיכנס למסמכי מדיניות ההשקעה של כל גוף בנפרד.

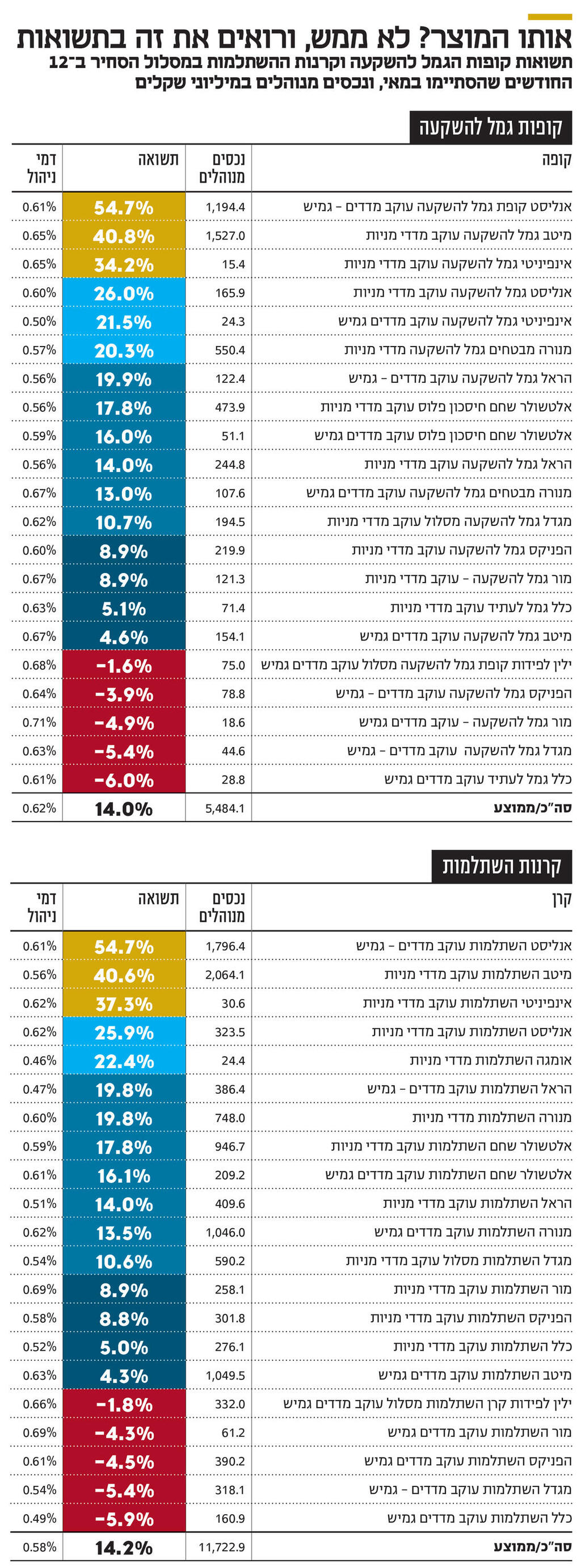

כך נוצר מצב אבסורדי שבו מוצרים המשתייכים לאותה קטגוריה רגולטורית מציגים מדיניות השקעה שונה לחלוטין, ובהתאם גם פערי תשואה חריגים. כך, בקטגוריית קרנות ההשתלמות "עוקב מדדים גמיש", המנהלת קרוב ל־12 מיליארד שקל, רשמה הקרן של אנליסט תשואה של כמעט 55% ב־12 החודשים האחרונים שהסתיימו במאי. מנגד, הקרן של כלל ביטוח, המשתייכת לאותה קטגוריה ונמצאת בתחתית הדירוג, רשמה באותה תקופה תשואה שלילית של כמעט 6%. מדובר בפער של כ־61 נקודות אחוז בין שתי קרנות שלכאורה משתייכות לאותו מסלול השקעה.

סקירה של קרנות ההשתלמות במסלול עוקב מדדים מלמדת על כך ש-11 קרנות השתלמות בקטגוריה השיאו תשואת חסר בהיקף של 89 מיליון שקל בהשוואה לממוצע הקטגוריה.

בשיחות עם מנהלי השקעות בגופים המוסדיים נטען כי מדיניות ההשקעה של כל מסלול ומוצר מפורסמת באתרי החברות, ולכן כל חוסך יכול לבחון את הרכב ההשקעות לפני קבלת החלטה. אלא שבפועל, רבים מהחוסכים מקבלים החלטות במהירות ולעיתים על בסיס ידע מוגבל, ולכן שם המסלול או שם המוצר הוא לעיתים קרובות המידע המרכזי שעליו הם נשענים. כאשר השם אינו משקף באופן ברור את אופי ההשקעה, נוצר כר פורה לטעויות. טענה נוספת שמעלים הגופים המוסדיים היא שרוב מוצרי החיסכון לטווח ארוך נרכשים באמצעות מתווכים – כלומר, סוכני ביטוח – שתפקידם לוודא שהחוסך בוחר במסלול ובמוצר המתאים לצרכיו. אלא שזו דווקא טענה בעייתית יותר. משמעותה היא שהרפורמה מעבירה בפועל כוח רב יותר לידי סוכני הביטוח, שבוחרים עבור החוסכים את הגוף המנהל ואת המסלול. בחירה זו אינה תמיד מתיישרת עם האינטרס של החוסך.

הגיוון הוא לא הבעיה

בדיקה של מדיניות ההשקעה באתרי החברות המנהלות – חברות הביטוח ובתי ההשקעות – ממחישה עד כמה גדול הפער בין מוצרים הנושאים שמות כמעט זהים. כך, הקרן של אנליסט, שמובילה את הקטגוריה שלה, משקיעה כ־44% מנכסיה במדד ת"א־35 וכ־44% נוספים במדד ת"א־90. יתרת הנכסים, כ־12%, מושקעת במדד ת"א־נדל"ן. מנגד, הקרן של כלל ביטוח, שנמצאת בתחתית דירוג התשואות באותה קטגוריה, משקיעה כ־47% מנכסיה במדד S&P 500. במילים אחרות, אף שהקרנות הללו משתייכות לאותה קטגוריה רגולטורית, הן אינן עוקבות אחר אותו מדד, אינן משקיעות באותם שווקים ואף אינן מחזיקות באותו שיעור מניות. למעשה, מדובר באסטרטגיות השקעה שונות לחלוטין, שרק חולקות שם מסלול דומה. זהו גם המקור לפער בתשואות.

2 צפייה בגלריה

")

מימין: מנכ"ל מיטב אילן רביב ומנכ"ל אנליסט איציק שנידובסקי. בראש הטבלה

(צילומים: עמית שעל)

הבעיה אינה בכך שמנהלי ההשקעות בוחרים אסטרטגיות שונות – להפך. הגיוון בין גישות ההשקעה הוא אחד ממנועי התחרות בענף. הבעיה היא שהרפורמה מעניקה למסלולים שמות אחידים, שאינם מאפשרים לחוסך להבין מהם ההבדלים המהותיים ביניהם מבלי להעמיק במסמכי מדיניות ההשקעה של כל גוף. בפועל, חוסך המבקש לבחור בין שני מסלולים או מוצרים של מנהלים שונים הנקראים "עוקב מדדים גמיש" עשוי להניח שמדובר במוצרים דומים, בעוד שבפועל הם עשויים להיות שונים כמעט בכל פרמטר.

הרשות: "בוחנת שינויים"

הכאוס שנוצר בעקבות הרפורמה אינו מאפיין רק את קרנות ההשתלמות, אלא גם את ענף קופות הגמל להשקעה. מסלולי המדדים בקופות הגמל להשקעה מנהלים כיום כמעט 6 מיליארד שקל, וגם בהם נרשמו ב־12 החודשים האחרונים פערים חריגים בביצועים. כך, בראש הטבלה ניצבת אנליסט עם הקופה "עוקב מדדים גמיש", שהניבה תשואה של 54.7%, בפער ניכר מכל יתר המתחרים. מן העבר השני של הטבלה נמצאת קופה של כלל ביטוח בשם גמל לעתיד שהניבה תשואה שלילית של כ־6% ב־12 החודשים שהסתיימו במאי.

אלא שנתוני התשואה, היקף הנכסים ודמי הניהול אינם לב הבעיה. השאלה המרכזית היא האם חוסך סביר מסוגל להבין כבר משמו של המוצר מהי מדיניות ההשקעה שלפיה ינוהלו כספיו. זו הייתה אחת המטרות המוצהרות של רפורמת מסלולי ההשקעה – להקל על ההשוואה בין המוצרים ולהגביר את התחרות באמצעות סטנדרטיזציה של שמות המסלולים. בפועל, לפחות בכל הנוגע למוצרי המדדים הגמישים, נראה כי נוצרה דווקא תוצאה הפוכה: שמות המוצרים אמנם הפכו אחידים, אך מדיניות ההשקעה נותרה שונה מהותית בין הגופים, באופן שמקשה על החוסכים להשוות בין המוצרים מבלי להעמיק במסמכי מדיניות ההשקעה של כל גוף.

המהלך שביצעה מיטב ממחיש כי גם הגופים המנהלים עצמם מבינים שהפער בין שם המוצר לבין אופן ניהולו בפועל עלול לבלבל את הציבור. השאלה היא האם מדובר במקרה נקודתי, או בסימן לכך שגם ברשות שוק ההון יידרשו בעתיד לבחון מחדש את האופן שבו מוצרי השקעה אלו מוצגים לציבור.

מרשות שוק ההון נמסר כי "הרשות עוקבת אחר ישום הרפורמה ובוחנת את הצורך בשינויים בבוא העת".