הפסדים,")

")

ניתוח

פלאפון רוצה לרכוש, פטריק דרהי למכור, ושוק הסלולר בדרך חזרה לטריאופול

מזכר העקרונות לרכישת HOT מובייל על ידי פלאפון ב־2.1 מיליארד שקל עשוי להוליד עסקה שתשנה את פני שוק הסלולר כולו ותשפיע גם על הצרכנים, במחיר ובאיכות. כל השאלות על העסקה הגדולה

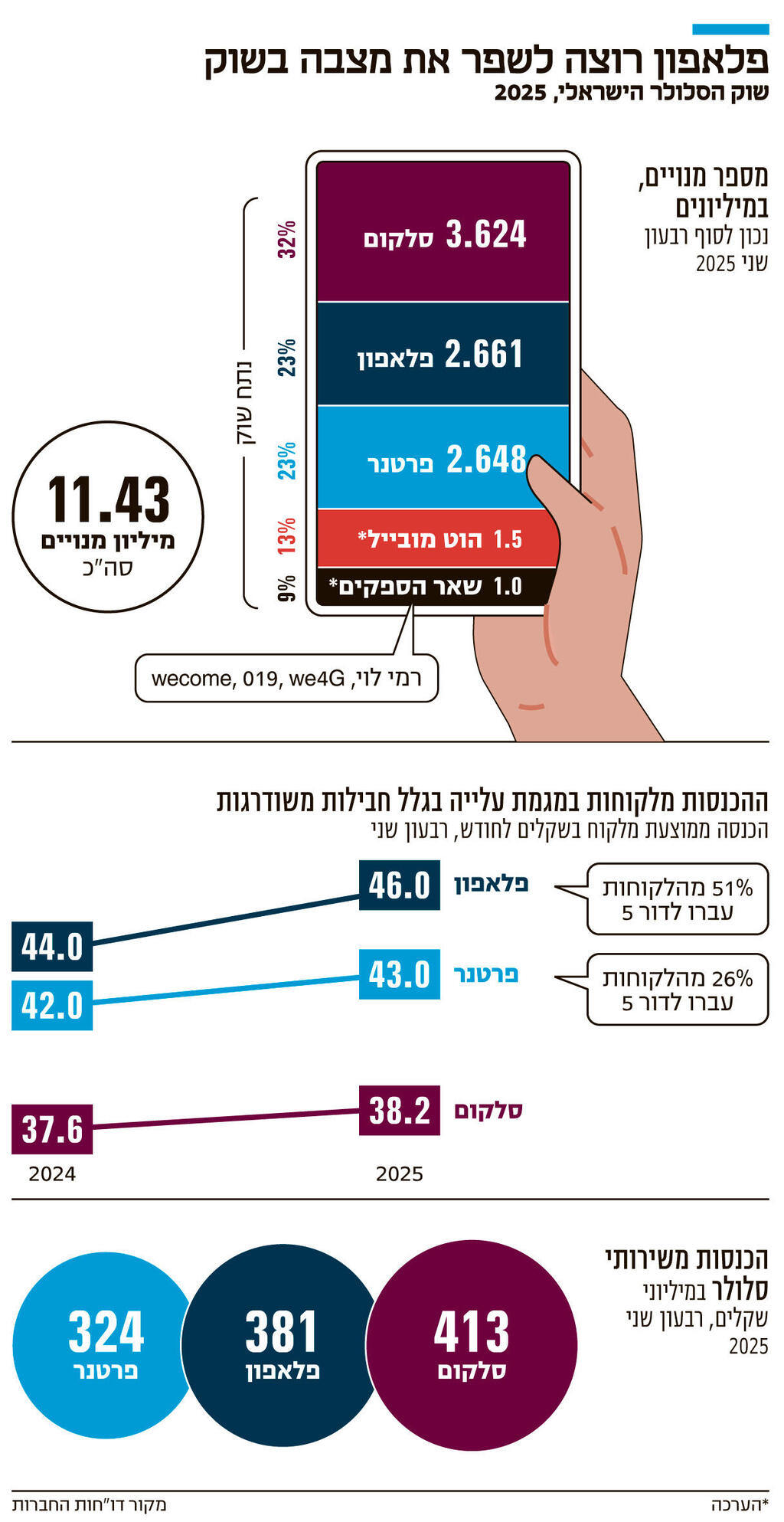

כמה דקות אחרי חצות בין ראשון לשני הודיעו חברות התקשורת פלאפון ו־HOT על מזכר עקרונות לא מחייב, שבמסגרתו פלאפון תרכוש את פעילות הסלולר של HOT (הוט מובייל) בתמורה ל־2.1 מיליארד שקל. השעה המאוחרת והחריגה של ההודעה הגיעה בעקבות הדד־ליין שהציבה פלאפון לשיחות בסוף השבוע האחרון, אז גם העלתה את ההצעה לרכישת הוט מובייל ב־100 מיליון שקל. אם תבשיל ותושלם, העסקה משרתת את רצונו של של בעל השליטה ב־HOT, פטריק דרהי, למכור את אחזקותיו בחברת התקשורת. דרהי מחפש רוכש לפעילות HOT, אותה הוא מחזיק באמצעות חברת אלטיס, כחלק ממאמציו להקטין את החוב של אלטיס, שעומד על 9–10 מיליארד יורו. דרהי שאף למכור את החברה כולה, שכוללת פעילות טלוויזיה, טלפוניה על תשתית נחושת בפריסה ארצית ופעילות סלולר כמקשה אחת, אך עד היום קיבל הצעות לרכישת פעילות הסלולר בלבד.

היום שאחרי ההפרדה המבנית

על מה מוכנה פלאפון לשלם 2.1 מיליארד שקל?

מזכר העקרונות שנחתם בין הצדדים לא מחייב ותחום לתקופה של 45 ימי עסקים, עם אופציית הארכה מסוימת, כשתקופת המו"מ אינה מבטיחה בלעדיות לפלאפון, ו־HOT תוכל לחתום על מכירת הפעילות לכל צד אחר במהלך התקופה.

מבחינת פלאפון מדובר במהלך שיכול להפוך אותה לשחקנית הגדולה בישראל בתחום הסלולר. הסינרגיה בין הפעילות של HOT מובייל לבין הפעילות שלה עשויה לאפשר לחברה להגדיל את הרווחיות שלה. מיזוג בין החברות אמור אפשר לפלאפון להפחית עלויות תפעול, שהן ככל הנראה המניע העיקרי לעסקה, שגם מסביר את הפער בין ההצעה הגבוהה שהגישה פלאפון לעומת הצעות מתחרות. כפי שנחשף בכלכליסט, על רכישת הוט מובייל מתמודדות קבוצות נוספות, שכוללות קבוצה של ארבעה משקיעים מוסדיים אותן מוביל גיל שרון, יו"ר בזק לשעבר, שמציעה 1.4 מיליארד שקל, וקבוצה שמוביל עומרי כהן, בנו של מנכ"ל פרטנר לשעבר עמיקם כהן, וכוללת משקיעים זרים, שמציעה 1.7 מיליארד שקל.

לא מן הנמנע שמדובר במהלך שגם נועד לחזק את מעמדה של פלאפון בתוך קבוצת בזק. עד סוף השנה הנוכחית צפויים במשרד התקשורת להחליט בעניין ההפרדה המבנית בבזק. נכון להיום פלאפון ו־yes מנוהלות יחדיו תחת המנכ"ל אילן סיגל, למרות שאינן סינרגטיות. במקרה של ביטול ההפרדה המבנית, צפויה בזק להוביל מהלך של מיזוג yes בתוך חברת בזק קווי, ולמעשה לנתק אותה מפלאפון. וזאת, מכיוון שבשוק התקשורת יש סינרגיה גבוהה יותר בין שירותי האינטרנט הביתי והטלוויזיה. במקרה כזה פלאפון תישאר עצמאית. לכן, המהלך לרכישת הוט מובייל הוא למעשה אמצעי לחזק את פלאפון.

שיקול המחיר מול שיקול האיכות

האם הרגולטורים יאשרו מיזוג נוסף בשוק?

גם אם בתום תקופת המשא ומתן תוגש הצעה מחייבת מצד פלאפון לרכישת HOT מובייל, החברות ייאלצו לעבור את הרגולטורים: משרד התקשורת ורשות התחרות.

מדובר בהחלטה לא קלה עבור הרגולטורים שכן אישור העסקה יוביל למעשה ליצירת שחקנית הסלולר הגדולה בישראל עם קרוב ל־40% מנתח השוק מבחינת מספר המנויים.

מעבר לכך, המשמעות של אישור העסקה היא הוצאת שחקן בינוני בגודלו מהשוק והחזרתו למצב שבו יש שלוש חברות חזקות שמחזיקות בתשתיות הסלולר, כפי שהיא טרום רפורמת כחלון בשוק ולצידן מפעילים וירטואלים קטנים.

בשנת 2020 אישרו הרגולטורים את העסקה לרכישת גולן טלקום על ידי סלקום, אך אז נשען האישור בין היתר על העובדה שבשוק היו גם הוט מובייל ואקספון שנשלטה על ידי חזי בצלאל. מאז נמכרה גם אקספון בהליך של הקפאת הליכים לקרן כלירמרק ויריב לרנר והפכה ל־wecom, שמחזיקה היום באחזקות מיעוט ברשת המשותפת לה ולסלקום.

ההחלטה לאשר עסקה שתוביל ליצירת שחקן משמעותי כל כך בשוק ותקטין את מספר השחקנים בשוק מעוררת מיד את החששות לעליית מחירים. חשש כזה היה גם באישור עסקת גולן טלקום, אך הוא התבדה. מעבר לכך, בניגוד למצב טרום רפורמת כחלון, בשוק התקשורת התחרות כבר אינה מסתכמת במחיר בלבד אלא נוגעת גם לאיכות התשתיות. זו גם הזווית שדרכה ינסו החברות להוביל את האישור מול הרגולטורים.

הנתונים בתחום הסלולר נוטים לתמוך במידה מסוימת בהסתכלות על איכות רשת. מחירי חבילות הסלולר בישראל נחשבים לנמוכים בעולם, בעוד שבתשתיות ישראל נמצאת בפיגור מול מדינות מפותחות אחרות, בטח ביחס למעמדה כ"סטארט־אפ ניישן".

לפי מדד OOKLA מהירות הסלולר בישראל היא במקום ה־63 בעולם, בין פיג'י ליפן. לשם ההשוואה, באינטרנט הקווי, עם הפרישה הרחבה של הסיבים האופטיים, ישראל נמצאת במקום ה־11. כלומר, בפלאפון ידגישו את החשיבות של העסקה לקידום הטכנולוגיה בשוק המקומי, וגם שמדובר במגמה מקובלת בעולם לאשר מיזוגים שמובילים להשקעות גדולות יותר בתשתיות.

את הסיבה לפער הזה בין התשתיות הנייחות לסלולריות מסבירים בענף בכיסים העמוקים של חברות הסיבים – בזק ו־IBC – לעומת חברות הסלולר שבמשך עשור עוד ליקקו את הפצעים מרפורמת כחלון ומירידות המחירים החדות בענף.

פלאפון צפויה להציע לרגולטורים להתחייב להגביר את ההשקעה בפרישת תשתיות דור 5 בסלולר לכל הארץ (כ־3,000 אתרים), כתנאי לאישור העסקה. התקווה עבור הצרכן, וגם הרגולטורים, הוא שמהלך השקעה נרחב מצד פלאפון יגרור אחריו גם את פרטנר ואת סלקום לבצע השקעות דומות ולזרז את הפרישה הכלל ארצית.

כאב הראש של פרטנר

מה יעלה בגורל הרשת המשותפת שלה ושל HOT?

כיום פועלות בישראל שלוש תשתיות של רשתת סלולרית: רשת משותפת לסלקום ולוויקום, רשת נוספת של פרטנר ו־HOT מובייל ורשת של פלאפון. הרשתות מופעלות על ידי החברות, שעושות שימוש בתדרים עליהם הן משלמות אגרות למדינה. לכל אחת מהרשתות בין 2,500־3,000 אתרים.

הסכם שיתוף הרשת בין פרטנר ל־HOT מובייל נחתם ב־2013 למשך 15 שנה, כלומר עד 2028. כל צד שרוצה לצאת מההסכם נדרש יידרש בהודעה מוקדמת של שנתיים מראש לביטול ההסכם.

נכון להיום לא ברור מה יעלה בגורל השותפות בין פרטנר ל־HOT מובייל ברשת המשותפת לשתיהן, במידה והעסקה אכן תושלם, שכן לפלאפון לא יהיה תמריץ להשקיע בשתי רשתות נפרדות כמו גם להשאיר את מנויי HOT על רשת שהיא לא משקיעה בה. בכל מקרה, המצב שבו יהיו שלוש רשתות סלולר פעילות ועצמאיות צפוי להישמר.

האפשרות שהעסקה תיעצר על ידי הרגולטורים היא זו שככל הנראה מייצרת את הפער הגדול בין ההצעה של פלאפון לזה של שתי המתחרות, שאולי מאמינות שפסילתה הרגולטורית תפתח להן את הדלת לעסקה במחיר נמוך יותר, מה שיעבוד גם לטובת המתחרה פרטנר.

לא חוזרים לימי טרום כחלון

האם המחירים בשוק יעלו והצרכנים ייפגעו?

אישור העסקה עשוי לכלול מנגנונים שינסו לשמר את התחרות ואת רמת המחירים בשוק. למשל תיתכן אפשרות של לחייב את פלאפון לשמור את HOT מובייל כחברה עצמאית למספר שנים או כמותג נפרד, בדומה לגולן טלקום שנרכשה על ידי סלקום וממשיכה לפעול כמותג נפרד ומוזל של החברה.

מה שמגביר את החשש מעליית מחירים זו העובדה ש־HOT מובייל נחשבת שחקן מחיר אגרסיבי. העברת הבעלות בחברה כזו שמושכת במידה מסוימת את המחירים של חבילות הסלולר למטה — עלולה להתברר כסיבה לעליית מחירים. למעשה ייתכן והיציאה של שחקן אגרסיבי כל כך מהשוק תרגיע את סביבת המחירים ותוכל להיטיב גם עם המתחרות הגדולות של פלאפון — סלקום ופרטנר.

למרות זאת, שוק הסלולר שונה מזה שהיה טרום רפורמת כחלון, בין היתר בזכות המפעילות הווירטואליות, שאינן בעלות תשתיות ושוכרות את הרשתות מהחברות הגדולות, כמו רמי לוי תקשורת או אקספון שחזרה בגלגול חדש ומציעות מחירים נמוכים משמעותית. לצידן כאמור פעילה גם wecom שאמנם יש לה בעלות חלקית על תשתית אבל נחשבת לשחקן מחיר לכל דבר. אלה אמורות לדאוג שגם אם תהיה זחילה של המחירים כלפי מעלה היא תהיה מוגבלת בזכות התחרות שהן מציבות.

בשנה האחרונה היו ניסיונות של חברות התקשורת להעלות את המחירים דרך שיווק חבילות הדור ה־5 היקרות יותר מחבילות הדור הרביעי, אך המהלך לא הוביל לעלייה חדה במחירים והשוק נותר תחרותי.

השנה הטובה של הסלולר

העסקה תאיץ עוד יותר את ההתאוששות בענף?

מכירת HOT מובייל יוצאת לדרך אחרי שנה טובה מאוד לענף. המעבר של לקוחות לשירותי הפרימיום, וביניהם חבילות הדור ה־5 בסלולר, הגדילו את ההכנסה הממוצעת מלקוח ונראה שאיתם גם את האופטימיות של המשקיעים בסקטור. לצד שדרוג חבילות הסלולר לדור 5, סגירת השמיים לטיסות לחו"ל לפרקי זמן ארוכים בזמן המלחמה פגעה בהכנסות החברות משירותי נדידה (חבילות גלישה בחו"ל), אך מגמה זו התהפכה ברבעונים האחרונים וסייעה אף היא לשיפור תוצאות החברות.

את המוכנות של הישראלים לשלם יותר אפשר לראות ב־ARPU של החברות (ההכנסה החודשית הממוצעת מלקוח בניכוי דמי קישוריות). בפלאפון נרשמה עלייה בנתון זה מ־43 שקל בחודש ברבעון השני של 2024 ל־48 שקל ברבעון השני השנה. בפרטנר העלייה הייתה מתונה יותר מ־42 שקל ל־43 שקל ובסלקום ה־ARPU עלה מ־37.6 שקל ל־38.2.

התוצאות האלה משתקפות גם בשווי החברות, כשפרטנר וסלקום הכפילו את שוויין בשנה האחרונה וסידרו על הדרך רווחים נאים לבעלי השליטה החדשים יחסית בחברות. שווי האחזקה של קרן פורטיסימו, שרכשה את השליטה בסלקום לפני שנה וחצי את רכישת השליטה בסלקום בתמורה ל־936 מיליון שקל, עומד היום על כ־2.1 מיליארד שקל. יחד עם מכירת מניות בשווי 88 מיליון שקל להראל ביולי היא מורווחת על העסקה כבר 1.25 מיליארד שקל.

בפרטנר, קבוצת השליטה שכוללת את המנכ"ל אבי גבאי, מורווחת בכמיליארד שקל על השקעתה מאפריל 2022 בתמורה לכ־965 מיליון שקל. שווי המניות שלה עומד כיום על כ־1.9 מיליארד שקל והיא גם קיבלה 67.5 מיליון שקל מהדיבידנד הראשון שחילקה החברה בתחילת השנה, לראשונה מזה עשור.