")

היין לא עלה לה: כרמל קורפ רחוקה מהיעדים הכספיים

יצרנית היין תכננה לשפר את ביצועיה בדרך של מיזוגים ורכישות, וקבעה יעד צמיחה של כ־700 מיליון שקל ב־2027. אלא שהתוכניות טרם הושלמו, ובדו"ח 2025, שפורסם באיחור, ציינה ש"אין ודאות" שתעמוד ביעדים

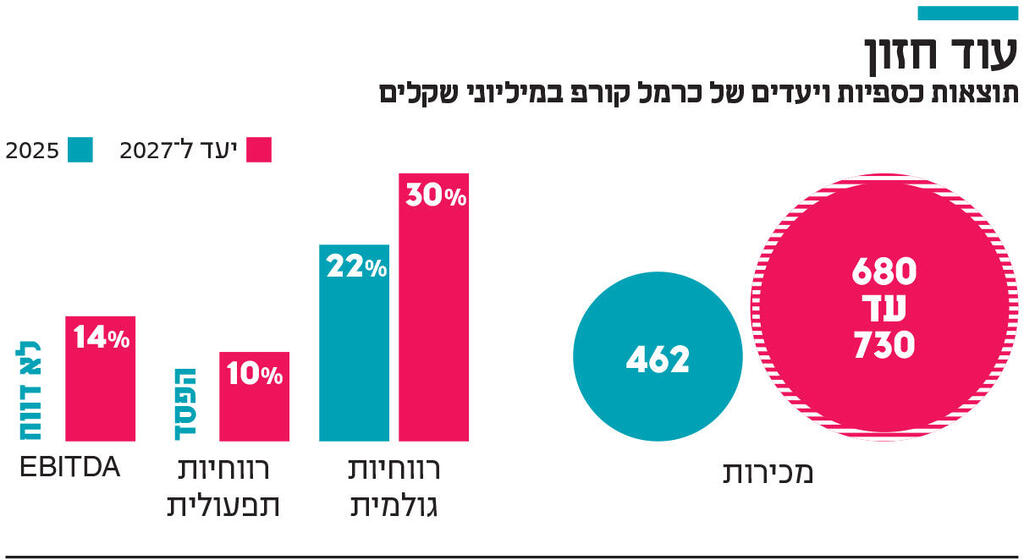

יצרנית היין כרמל קורפ רחוקה מהיעדים הכספיים שהציבה לעצמה לפני שנה וחצי ל־2027: מכירות של 730-680 מיליון שקל, רווחיות גולמית של כ־30%, רווחיות תפעולית של כ־10% ו־EBITDA של כ־14%. בדו”חות הכספיים ל־2025, שהיא פרסמה באיחור, ציינה כי “אין ודאות” שתעמוד ביעדים עד השנה הבאה מאחר שטרם הוציאה לפועל את מלוא תוכניותיה העסקיות בנושא הצמיחה האקסוגנית — צמיחה הנובעת משיתופי פעולה, מיזוגים ורכישות.

התוצאות לשנת 2025 מעידות על מרחק ניכר מהיעדים ל־2027. המכירות ירדו ב־4.7% והסתכמו בכ־462 מיליון שקל. הרווחיות הגולמית נשחקה ל־22% בהשוואה ל־28% ב־2024, ברווחיות התפעולית נרשם מעבר להפסד, וה־EBITDA (רווח לפני מסים, ריבית, פחת והפחתות) לא צוין במפורש, אולם חישוב של הנתונים מעמיד אותו על 3% בלבד, וגם אם הוא גבוה יותר, סביר להניח שהוא רחוק מהיעד של 2027. את 2025 חתמה החברה עם מעבר להפסד של 29.7 מיליון שקל לעומת רווח נקי של 20.7 מיליון שקל ב־2024.

כרמל פועלת בשלושה תחומים: ייצור, שיווק והפצת מוצרי יין; סחר, שיווק והפצת מוצרים שאינם מתוצרת הקבוצה; ותחום המשקאות הקלים באמצעות החזקה של 30.44% במניות חברת המשקאות יפאורה, שתוצאותיה נפגעו מכך שאיבדה את הסכם הפצת מוצרי מי עדן.

במסגרת יישום תוכנית הצמיחה נכנסה כרמל לפני שלוש שנים לתחום הבירה והפכה לאחד משלוש ספקיות הבירה הגדולות בישראל. זאת באמצעות הסכם זיכיון להפצת מותגי הבירה לף, קורונה, סטלה ארטואה והוגרדן של מבשלות ABInBev ו־Coors Molson, שתיים משלוש מבשלות הבירה הגדולות בעולם.

בראייה ארוכת טווח, החברה מבקשת להרחיב את ליבת העסק הנוכחי בתחומי היין וגם להיכנס לקטגוריות נוספות, שיביאו לצמיחה משמעותית. החזון של החברה לעשר השנים הבאות הוא להציג צמיחה אורגנית של ליבת העסקים בקטגוריית היין, לפתח מותגי יין נוספים שאינם תחת מותג יקבי כרמל, ולהרחיב את תחום הסחר באמצעות הפצת מותגי יין ואלכוהול נוספים חיצוניים, כאשר תחום הבירה מוגדר כמנוע צמיחה. עוד בחזון, מיזוגים ורכישות בהתאם לאסטרטגיית החברה.

בעקבות המלחמה עם איראן בחודש מרץ העניקה רשות ני"ע הקלה בנוגע למועד פרסום הדו”חות השנתיים, והאריכה אותו בשבועיים. פחות מ־10% מהחברות הציבוריות ניצלו את ההקלה, ובהן כרמל קורפ, שאף חרגה מהמועד האחרון ופרסמה את הדו”ח בלילה של יום הזיכרון לחללי מערכות ישראל.

בדו”ח ציינה כרמל כי 2025 היתה "שנה רוויית אתגרים", כולל אירועים חד־פעמיים שהשפיעו באופן שלילי על תוצאותיה. גם מבצע "עם כלביא" באיראן ביוני 2025 והלחימה המתמשכת ביתר החזיתות הובילו להאטה במכירות לרשתות השיווק הגדולות, חנויות יין מתמחות, לקוחות מוסדיים, בתי מלון, מסעדות, בתי קפה, ברים, חופי ים ואולמות אירועים. על רקע זאת נאלצה כרמל להעמיק מבצעים ולהגדיל תמריצים ללקוחותיה.

כמו כן במהלך השנה השלימה החברה את פרויקט אופק לאיחוד אתרי הייצור במתחם אלון תבור אשר דרש מיקוד ותשומת לב ניהולית חריגה מההנהלה, אך איפשר את קליטת בציר 2025 ביקב החדש בהתאם לתוכניות. תוצאות הרבעון הרביעי של 2025 הושפעו לרעה גם מהתחרות האינטנסיבית, תמהיל המוצרים ואתגרים בהפעלה של אתר הייצור החדש באלון תבור.

התגברות התחרות והוצאות חריגות בקו הביקבוק, בעקבות תקלות שגרמו לירידה בהיקף הביקבוק ברבעון הרביעי, הובילו לירידת הרווח הגולמי של החברה בשיעור חד של 12.2% לסכום של 109.4 מיליון שקל.

כמו כן התמודדה החברה עם עלייה של 6.7% בהוצאות מכירה ושיווק, שטיפסו ל־96.3 מיליון שקל, בעיקר מהוספת קבלן ליקוט למרלו"ג והוספת מחלקה לשירות טכני לתחום הבירה, שהקפיצו את שיעור ההוצאות ל־21% מהמכירות, לעומת 18% ב־2024. בנוסף לכך רשמה החברה הוצאות אחרות בגובה 3.5 מיליון שקל, בעיקר ממחיקת מוניטין במגזר הסחר בעקבות ירידה בהכנסות הצפויות ושינויים בתנאי השוק. כל אלו העבירו את החברה להפסד תפעולי של 13.9 מיליון שקל לעומת רווח תפעולי בגובה 37.9 מיליון שקל בתקופה המקבילה.

החברה נתנה הצצה להשפעת מבצע "שאגת הארי" על תוצאותיה ל־2026, וציינה כי בחג פסח השנה מאות אלפי ישראלים נותרו בארץ ולא טסו לחו”ל, והדבר מיתן את הירידה בצריכה.