ניתוח

מתחת לרדאר הפיקוח: האשראי החוץ בנקאי לנדל"ן רותח

בזמן שהמפקח על הבנקים מנסה לצנן את האשראי הבנקאי למיזמי נדל״ן, אין פיקוח על ערוץ האשראי החוץ הבנקאי הלוהט לא פחות. 8 חברות כאלה הצטרפו לבורסה השנה והן רוצות לחלק כסף זול

בנק ישראל סגר חלון, אולם כל הקירות שמסביב נפלו מזמן. הבנק המרכזי יכול עד מחר לשדר רוגע ונינוחות מאחורי החלון הסגור שהוא רואה מול העיניים, אבל גם שם יודעים שהאוויר החם זורם לגמרי בחופשיות בתוך הבית. ואולי לא כולם יודעים, אבל זה אנחנו — הציבור הרחב — שאחראי לפמפם ולמלא את הבית באותו אוויר חם ומסוכן.

בסוף השבוע שלח הפיקוח על הבנקים היושב בבנק ישראל מכתב התרעה לבנקים, לאחר שאנשי הבנק המרכזי זיהו "עלייה ברמת הסיכון באשראי לתחום הנדל"ן". בפועל, מדובר בעיקר בדאגה לשלמותן של הפרות הבנקאיות הנותנות חלב - ולא לעגלות עצמן או לשוק הנדל"ן בכלל.

יציבות הבנקים, ולא בהכרח יציבות הישראלים האחרים שחיים כאן. בזמן שהבנקים אולי יקשיחו מעט יותר את המו"מ מול יזמי הנדל"ן, ואפילו יפחיתו את "הגדלת תיאבון הסיכון וההקלות בתנאי החיתום", כפי שהזהיר המפקח על הבנקים יאיר אבידן, היזמים הרי עדיין ייהנו מצינורות אשראי כמעט לא מוגבלים, בעולם שכבר מזמן לא צריך את הבנקים כדי לחגוג על המגרש.

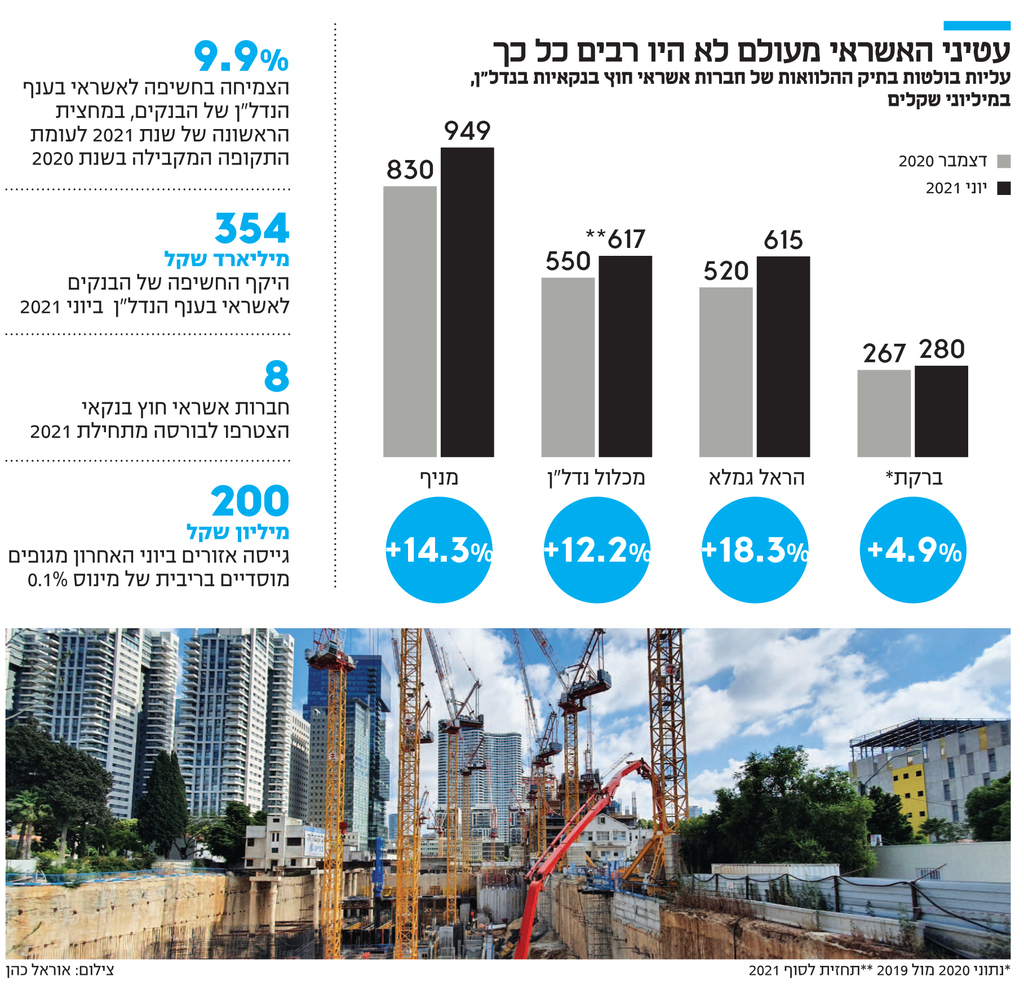

נתוני הדו"חות הכספיים של הבנקים שפורסמו בשבוע שעבר גילו כי היקף החשיפה לענף הנדל"ן צמחה ב־9.9% במחצית הראשונה של שנת 2021 לכמעט 354 מיליארד שקל, יותר ממחצית מהצמיחה באשראי העסקי בתקופה הזו. ועדיין, מרבית הכסף לנדל"ן כבר לא זורם דרך הבנקים הקלאסיים.

כמה הכסף מצוי בשפע? ביוני האחרון גייסה חברת אזורים — חברה יזמית עם סיכונים של חברה יזמית — כמאתיים מיליון שקל מגופים מוסדיים, בריבית של מינוס 0.1%. ריבית שלילית, שהפתיעה מאוד גם את ראשי החברה. במילים אחרות: מי ששם את הכסף שלנו (והמוסדיים מנהלים בסוף את הכסף שלנו) על חברת אזורים, דרש בסך הכל לקבל בחזרה מעט פחות מההצמדה לאינפלציה (מדד המחירים לצרכן).

אבל לא צריך להיות אזורים הגדולה והוותיקה בשביל לקבל הלוואה. רק השבוע הצטרפה לבורסה חברת האשראי החוץ בנקאי מכלול, המעמידה אשראי ליזמיות נדל"ן, לאחר שגייסה 110 מיליון שקל לפי שווי של 390 מיליון שקל אחרי ההנפקה. לפחות עוד 7 חברות אשראי חוץ בנקאי הצטרפו לבורסה מתחילת 2021 — בלנדר, מיכמן, בול, גיבוי, גמא, גמלא הראל וברקת — והן רק מחפשות למי לחלק את הכסף שלקחו לאחרונה מהשוק במזומן, כדי להתחיל לראות ממנו ריבית ותשואה.

והן לא לבד. החודש נחשף ב”כלכליסט” כי ענקית התשתיות והנדל"ן שיכון ובינוי פנתה לרשות שוק ההון, על מנת לקבל רישיון למתן אשראי חוץ בנקאי. באותו שבוע הודיעה גם רבוע כחול שבשליטת מוטי בן משה כי חתמה על הסכם לרכישת השליטה בחברת האשראי החוץ בנקאי איסתרא פריפקט. עטיני האשראי מעולם לא היו רבים כל כך.

שוק אשראי רעב וזול

צריך להבין שהפיתוי ליטול כמה שיותר אשראי היא עצומה, ודאי נוכח תנאי הריבית הנוכחיים. למעשה, וזה מה שמפחיד כל כך את בנק ישראל, במציאות הקיימת יזם יכול לרכוש מגרש ולהרים כל פרויקט כמעט בלי להביא הון עצמי מהבית.

3 צפייה בגלריה

")

בעל השליטה ברבוע כחול מוטי בן משה. החברה חתמה על הסכם לרכישת השליטה בחברת אשראי חוץ בנקאי

(אוראל כהן)

דמיינו רוכש דירה שמתבקש על ידי הבנק למשכנתאות להביא מהבית כמה מאות אלפי שקלים כהון עצמי, והוא מתחיל לגרד את הסכום המבוקש בהלוואות מכל הבא ליד - כולל מחברת ביטוח, מהסופר הקרוב לבית, ואולי גם מקרן הפנסיה החביבה.

כל עוד המחירים טסים, הוא כמובן עשה עסקה נהדרת. לכל היותר, אם חלילה יצטרך פתאום את הכסף, הוא ימכור את הדירה שרכש, יחזיר את ההלוואות, ויישאר עם לא מעט כסף ביד.

אם הביא מהבית 100 אלף שקל כדי לקנות דירה ששווה מיליון שקל, די אם מחיר הדירה יעלה ל־1.1 מיליון שקל — "כי מחירי הדירות בישראל תמיד עולים" - כדי שהתשואה להון שהוא ישיג תעמוד על 100% (בהתעלם מעלויות המימון הזולות היום במיוחד). אם היה מביא מיליון שקל מהבית, התשואה להון היתה עומדת על 10% בלבד והוא היה מרגיש פראייר. עדיף לקנות 10 דירות במיליון שקל הון עצמי, ולא דירה אחת.

פרשנות

אפקט המימון: כשאשראי מתנפל על שוק הנדל"ן

אתמול פורסם בכלכליסט כי בנק ישראל שלח בשבוע שעבר מכתב לא שכיח אל הבנקים, בנושא האשראי ליזמים וקבלנים בנדל"ן: בבנק זיהו עלייה ברמת הסיכון באשראי זה, וקראו לבנקים להוריד הילוך. אולם עליית המדרגה במתן האשראי לנדל"ן בבנקים, שהתבטאה בירידה במרווחים, בעלייה ברמת המינוף ובקצב גידול גבוה, משקפת רק תמונה חלקית

לכתבה המלאה

במכפלות אדירות, תקלטו את הפוטנציאל היזמי של המינוף אל מול שוק אשראי רעב וזול במיוחד. התשואה להון, כשלא צריך כמעט להביא הון, היא כמובן אדירה.

כי למה להביא כסף מהבית, אם אפשר לקחת 75% מהבנק, עוד 75% מחברת אשראי חוץ בנקאי, ואפילו את המעט שנותר לגרד ממממן כלשהו שישמח לתמחר את הסיכון תמורת הריבית המתאימה.

אבל כשהאשראי כל כך זמין — מדובר כמובן במלכודת דבש. בדומה מאוד למה שקורה בשוק המשכנתאות, כשהכסף מצוי בשפע והריביות על אותן הלוואות (משכנתא או אשראי יזמי) הולכות ויורדות, חסמי הכניסה עבור הרוכשים כמעט לא קיימים — ומה שנראה כמו תמונה ורודה ונפלאה לכל יזם או רוכש דירה גורם למעשה להקפצת המחירים של דירות או מגרשים בעקבות ההתנפלות האדירה.

3 צפייה בגלריה

")

בעל השליטה בשיכון ובינוי נתי סיידוף. ענקית הבנייה והתשתיות פנתה לרשות שוק ההון על מנת לקבל רישיון למתן אשראי חוץ בנקאי

(צילום: אוראל כהן)

כל עוד המחירים עולים, זה לא מפריע לאף אחד, חוץ מלמחוסרי הדירות שנותרו מאחור, כמובן. התשואה להון בשמיים, הבורסה מחבקת בחום את יזמי הנדל"ן, והיא ממשיכה לשפוך עליהם כסף — כמה שרק יבקשו. ולא חשוב שהם כבר מתמחרים את הדירות שיימכרו על אותן קרקעות בעלייה של עוד עשרות אחוזים מהמחיר המטורף של היום.

המינוף יכול להתפוצץ

אבל אם חלילה הגלגל יחרוק מעט — כי כבר לא יהיו כל כך הרבה ישראלים שיכולים ליטול משכנתאות בכאלו מחירים, כי הפיקוח על הבנקים יוודא קצת יותר ברצינות שהלווים לא עוברים את רף ההלוואה מול ערך הנכס (75% לרוכשי דירה ראשונה, 70% למשפרי דיור, 50% למשקיעים), כי המדינה תצליח סוף סוף לייצר מעט יותר היצע מביקוש, או כי הכסף הזול ישכנע עוד ועוד יזמים להצטרף למגרש וכמות הפרויקטים תגדיש את הסאה — אז המינוף ונפלאות האשראי החוץ בנקאי יכולים מאוד מהר להתפוצץ לכולנו בפרצוף.

כשהאשראי עומד על 90% ואפילו 100% מעלות הפרויקט, וכשהמחירים פתאום ירדו ב־10% במקום להמשיך לעלות, התשואה להון כבר לא מכפילה את עצמה — אלא מוחקת את כל ההון העצמי שהיזם הביא מהבית ומגלה לו שהוא חייב לבנק ולגופי ההלוואה יותר מהנכס שהוא שיעבד.

תשאלו את יצחק תשובה או אילן בן דב, למשל, כמה מהר זה מגלגל את כדור השלג.