לא רק דוראל: מגדל תשקיע עוד 17 מיליארד שקל בסקטור הירוק

חברת הביטוח מחזיקה בתיק האנרגיה הירוקה והתשתיות הגדול מבין המוסדיים הישראליים, ובכוונתה להכפילו פי 2.5. המטרה: השגת תשואה עודפת שתבלום את פדיונות החוסכים. גיא פישר, מנהל ההשקעות הראשי במגדל: "התיק יספק לנו תשואה גבוהה מהמתחרים"

בתחילת השבוע חתמה חברת הביטוח מגדל על מזכר הבנות להשקעה של עד 2 מיליארד שקל בפעילות של חברת האנרגיה הירוקה דוראל בארה"ב.

- עסקת הענק עם מגדל הקפיצה את שווי החברה־הבת של דוראל פי 50

- "חברות האנרגיה הירוקה מכוונות לארה"ב, אז הלכנו ליהלום שבכתר"

- מגדל תשקיע 1.2 מיליארד שקל בעסקי האנרגיה המתחדשת של דוראל בארה"ב

במסגרת העסקה מגדל תרכוש 20% ממניות החברה־הבת דוראל גלובל תמורת 110 מיליון דולר, תשקיע 100 מיליון דולר באופן ישיר בפרויקט הדגל של החברה באינדיאנה — פרויקט שאמור ליצור את אחת החוות הסולאריות הגדולות בארה"ב — וכן תעמיד לחברה אשראי של 130 מיליון דולר עם אופציה להגדלה משמעותית של הסכום.

אמנם מדובר בהשקעה הגדולה ביותר של גוף מוסדי ישראלי בפעילות אנרגיה ירוקה של חברה ישראלית, אולם עבור מגדל מדובר בעוד נקודת ציון במהפכה הירוקה שעוברת על תיק ההשקעות שלה.

ההשקעות באנרגיה ירוקה זינקו פי 5 בתוך שנה

את המהלך הזה מוביל גיא פישר, מנהל ההשקעות הראשי של מגדל, שסגר לאחרונה שנה בתפקיד, שאליו נכנס באפריל 2020 במקום אסף שהם הוותיק.

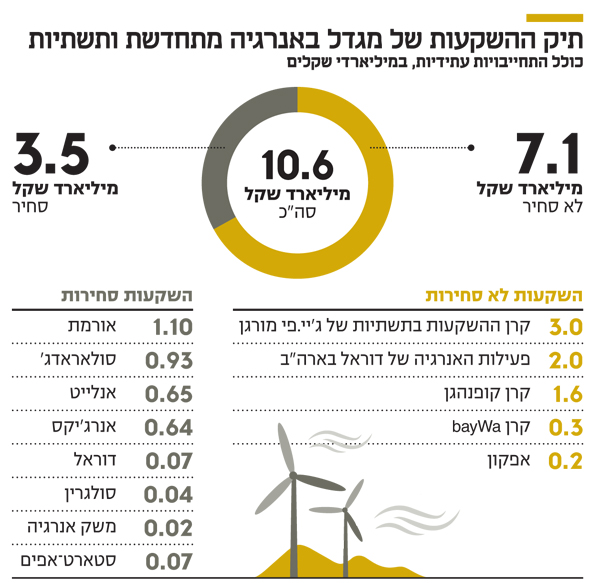

כיום היקף ההשקעות של מגדל באנרגיה ירוקה ותשתיות עומד על 10.6 מיליארד שקל (כולל התחייבויות השקעה שטרם בוצעו בפועל), שמהווים 3% מתיק ההשקעות. מדובר על זינוק של יותר מפי 3 בהשוואה להיקף ההשקעות של החברה בתחום עם כניסתו של פישר לתפקיד.

מגדל מחזיקה נכסים לא סחירים בהיקף של 7.1 מיליארד שקל, ובראשם השקעה והתחייבות השקעה של 3 מיליארד שקל בקרן התשתיות של ג'יי.פי מורגן — סכום שהופך את מגדל למשקיעה הגדולה בקרן ‑ וכן מניות של חברות ציבוריות ישראליות בתחום האנרגיה הירוקה בהיקף של 3.5 מיליארד שקל (ראו תרשים).

כבר היום מגדל היא הגוף המוסדי שמחזיק בתיק ההשקעות הירוק הגדול ביותר בישראל, ובכוונת פישר להשקיע בשלוש השנים הקרובות עוד כ־17 מיליארד שקל (5 מיליארד דולר), כך שסקטור האנרגיה הירוקה והתשתיות יהווה 10% מתיק ההשקעות של מגדל, שמנהלת נכסים בהיקף של כ־240 מיליארד שקל בחיסכון ארוך טווח ועוד 35 מיליארד שקל בנוסטרו.

הסיבה לדבקות של מגדל בתחום נובעת משלל שיקולים. מגדל היתה מהגופים המוסדיים הראשונים שאימצו מדיניות השקעה מבוססת ESG (Environmental, Social, and Governance), או בעברית "השקעה אחראית", המתמקדת בשמירה על הסביבה, צדק חברתי וממשל תאגידי. אך מעבר לשיקולים הערכיים, ישנם בעיקר השיקולים הכספיים.

התשואה הממוצעת של תיק האנרגיה הירוקה והתשתיות של מגדל עומדת על 9%‑10% בשנה, בעוד יתר התיק מניב 5%‑6% (ממוצע רב־שנתי).

הגדלת ההשקעה בסקטור אמורה לשפר את התשואה הכוללת של מגדל, מה שיאפשר לה למשוך אליה יותר לקוחות ונכסים, דבר שלו היא זקוקה, שכן ב־12 החודשים האחרונים העמיתים של מגדל פדו 3 מיליארד שקל — הסכום הגבוה בענף בפער גדול. לשם השוואה, הפדיונות שספגה הראל, שנמצאת במקום השני בטבלת הפדיונות, הסתכמו ב־1.7 מיליארד שקל.

הפדיונות הם תולדה של התשואות שמשיגה מגדל לעמיתים. ב־2020-2015 המסלול הכללי בקרן הפנסיה של מגדל השיג תשואה של 30% ‑ הנמוכה בענף.

"ההשקעות שלנו באנרגיה מתחדשת אמורות להעניק לנו באופן קבוע תשואה שגבוהה ביותר מ־0.5% מהמתחרים", אמר פישר ל"כלכליסט". לדבריו, הסיבה לכך היא ש"תיק הנכסים שבנינו אמור לספק לנו אחוז תשואה קבוע על בסיס דיבידנדים, ולכך יש להוסיף את עליית הערך של הנכסים".

גיא פישר, מנהל השקעות ראשי במגדל צילום: באדיבות מגדל

גיא פישר, מנהל השקעות ראשי במגדל צילום: באדיבות מגדל

"בטווחי ההשקעה שלנו קשה לפעול בישראל"

פישר מספר כי הגדלת ההשקעה באנרגיה מתחדשת ותשתיות היתה מהצעדים הראשונים שביצע. "חודשיים לאחר שנכנסתי לתפקיד, התחלנו בתהליך של הגדלת הפוזיציה. מבחינתי, מדובר במטרה ראויה שגם עוזרת להילחם בתופעות האקלים וגם משיאה ערך למשקיעים".

חברות האנרגיה הירוקה בולטות בתשואות ובתמחורים הגבוהים שלהן. לדעתך מתפתחת בועה בתחום?

"צריך להבין שחברות שטובות בייזום נהנות מצמיחה מטאורית. התהליך שעשינו עם דוראל רק חיזק אצלי את ההבנה שהחברות הטובות עם פוטנציאל הצמיחה המשמעותית עדיין רחוקות מלמצות את השווי הגלום בפוטנציאל זה.

"לאור הצמיחה של השוק ובהתאם לצפי הביקוש, ובניגוד לדעות שונות, כולל של אנשים שאני מעריך, אני חושב שתמחורי רוב החברות אינם 'בועתיים' ואף רחוקים מכך, ולכן הסיכון בהשקעות בתחום גם ברמת המכפילים הנוכחית (בייחוד לאחר התיקון) נמוך יחסית".

כשבוחנים את התיק שלכם, ניכר שהחלק הלא סחיר ממוקד בחו"ל בעוד החלק הסחיר ממוקד בישראל. מדוע?

"יש לנו שיתופי פעולה בתחום הלא סחיר גם בישראל, אבל בטווחי ההשקעה שבהם אנחנו מבקשים לפעול קשה לגדול בשוק המקומי. אפשר לראות מה עשתה היציאה של דוראל לחו"ל. בשנה האחרונה החברה הזו קידמה פרויקטים בשווי של כל מה שהיא עשתה בעשור האחרון בישראל".

התחרות בארה"ב לא קלה. סקטור התשתיות והאנרגיה הירוקה מושך את הגופים הגדולים. איך מצליחים ליצור מהלכים משמעותיים בשוק כה צפוף?

"יש לנו סכומי כסף מספיק גדולים, בהיקף של מוסדי בינוני בחו"ל, ויש לנו גם הבנה בתחום. בזה אנחנו לא נופלים בשום פרמטר מאף אחד. אני מודה שזה מאתגר ואפילו יומרני מצדנו להיכנס לתחומים האלו בכזו אגרסיביות, אבל בינתיים זה עובד. אנחנו עובדים עם מוסדיים אירופיים אחרים, והם מתקשים להציג קצב צמיחה כמו שלנו, למרות הניסיון שלהם".

מה גבול החשיפה שלכם לתחום? יש קו שאתם משרטטים?

"מבחינתי, בתיק הפנסיה האישי שלי הייתי מוכן להשקיע 60%‑70% באנרגיה מתחדשת, אבל הרף המקסימלי כרגע הוא 10%. אני מאמין שברגע שתהיה קפיצה בטכנולוגיות של אגירה, העולם יוכל לעבור ל־100% אנרגיה מתחדשת. אנחנו בכיוון הנכון.

"ברור שיש בעיות, למשל זמינות הקרקע עבור הקמת חוות סולאריות בישראל. זה אתגר גדול ומשמעותי. אבל יש לזה גם פתרונות, כמו הקמת מתקנים על שדות חקלאיים או מאגרי מים. בארה"ב אין ממש בעיה כזו. בנוסף, עוד 15 שנה ניתן יהיה לייצר פי שניים אנרגיה על אותו שטח".

"גם בחברות הוותיקות מבינים לאן נושבת הרוח"

מגדל, כאמור, היא מהגופים המוסדיים הראשונים לאמץ את מודל ההשקעה על בסיס ESG והיא לא לבד. יותר ויותר גופים בעולם עושים זאת, בשל שיקולים של ערכים ושיקולים כספיים.

מאז שג'ו ביידן נבחר לנשיאות ארה"ב, מדד המניות הירוקות בנאסד"ק עלה ב־58% בעוד S&P 500 עלה ב־11%. זאת, בין היתר, על רקע התוכניות הגרנדיוזיות של ביידן לקידום אנרגיות מתחדשות על חשבון אנרגיות פוסיליות. במקביל, ועדת ההשקעות של מגדל החליטה שעד 2030 לא תשקיע בחברות אנרגיה פוסילית.

מדובר באיתות ברור לחברות. אתם משקיעים מאמצים אקטיביים בשכנוע של חברות לשנות את דרכיהן?

"אנחנו מאמינים בתחום. העתיד טמון בהשקעות ESG, אבל אנחנו לא נפנה באופן אקטיבי למי שאינו בתחום כדי שישנה את דרכיו. בכל מקרה, נראה שאנחנו לא צריכים לפנות לאף אחד. קח לדוגמה את או.פי.סי שבשליטת עידן עופר.

"מדובר בחברה שנבנתה על הקמה ותפעול של תחנות כוח בישראל, והיא החליטה בעצמה לעבור לפעול בתחום של אנרגיות מתחדשות. גם בחברות הוותיקות מבינים לאן נושבת הרוח".