המניות הלוהטות של תשע"ט: אנרגיה מתחדשת ונדל"ן סולידי

השקעה באנרגיה המתחדשת אולי לא מדברת לדונלד טראמפ, אבל הוכיחה את עצמה בבורסת תל אביב בשנה החולפת; שתי חברות מהענף, אנרג'יקס ואנלייט, רשמו עלייה של סביב 100%; במקום הראשון ניצבה אשטרום הסולידית; בצד שנכווה השנה בולט שוק התקשורת; סלקום כבר הציגה תוכנית הבראה, וגם בזק הוכיחה שהיא לא חסינה; בשוק התרופות, אופקו ספגה הפסדים וטבע המשיכה את ההתרסקות

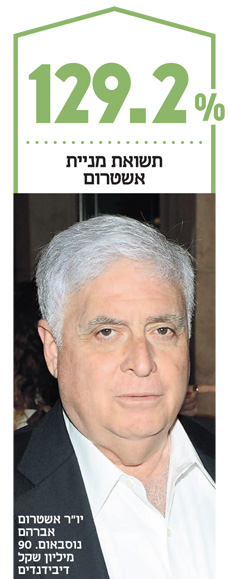

אשטרום |

תשתיותהסולידיות השתלמה בגדול

מי נתנה בתשע"ט תמורה של 1,292 שקל על השקעה של 1,000 שקל בלבד? יש לשער שאפילו משקיעים ותיקים יגיבו בפיהוק לשמה של אשטרום - קבוצת החברות שמחזיקה בפעילויות בתחום פרויקטי התשתיות והבנייה למגורים. אבל מה שמשעמם, סולידי, רווחי ומניב דיבידנדים הוא שהעניק לאשטרום את המקום הראשון בקרב מניות ת"א־125 עם תשואה של 129.2% בתשע"ט. הרווח הנקי של קבוצת אשטרום במחצית הראשונה של 2019 עלה ב־35% לסכום של 442 מיליון שקל לעומת התקופה המקבילה, וצבר ההזמנות שלה בסוף אוגוסט עמד על 7.3 מיליארד שקל.

ההכנסות מפרויקטים של בנייה ותשתיות בארץ מהוות 43.6% מכלל הכנסות החברה - 1.21 מיליארד שקל מתוך 2.29 מיליארד שקל בינואר־יוני 2019 – והן אחראיות רק ל־22.5% מהרווח הגולמי. אשטרום נכסים, זרוע הנדל"ן המניב, שחלק ניכר מנכסיה בגרמניה, יצרה בינואר־יוני השנה רווח גולמי של 125.9 מיליון שקל, וכלל הכנסותיה היו 190.6 מיליון שקל.

אשטרום נכסים חילקה באפריל דיבידנד של 65 מיליון שקל עבור תוצאות 2018, ובאוגוסט הכריזה על דיבידנד נוסף של 25 מיליון שקל. החברה מהווה במתכונתה הנוכחית מעין אפסייד על העיסוק ה"משעמם" בפרויקטי תשתית ועבודות קבלנות.

חזי שטרנליכט

אנרג'יקס |

אנרגיהלשם שינוי: תודה לרגולציה

חברת האנרגיה המתחדשת שבשליטת אלוני חץ (60.2%), החברה שנתן חץ הוא בעל השליטה בה, זינקה ב־101.8% בתשע"ט, ושווי השוק שלה עומד על 3.56 מיליארד שקל. מדובר בזינוק, המציב אותה במקום השני בתשואת המניה במדד ת"א־125 - אחרי קבוצת אשטרום.

חלק מהעליות החדות במניה נובע מיכולתה של החברה לגייס חוב בעלויות נמוכות, לצורך ייזום פרויקטים חדשים. בנוסף, חלו שינויים משמעותיים בסביבה הרגולטורית בישראל, באופן המיטיב עם חברות האנרגיה המתחדשת, הכוללים את אשרור הרפורמה במשק החשמל. יעד משרד האנרגיה לשנת 2020 לייצור חשמל מאנרגיות מתחדשות עומד על 10% מתוך כלל הייצור, לשנת 2025 הוא כ־13% ובשנת 2030 כבר כ־17%, כאשר נכון לסוף 2018 עומד נתון זה על כ־4% בלבד.

לפי תחזיות אנרג'יקס, היא צפויה להציג השנה צמיחה חזקה של יותר מ־40% בהכנסות. צפי ההכנסות ממכירת חשמל עומד על 238–246 מיליון שקל לעומת 172 מיליון שקל בלבד בשנת 2018, וסכום של 143 מיליון שקל בשנת 2017. הרווח הגולמי צפוי להציג צמיחה של 43% ולהסתכם ב־201–209 מיליון שקל בהשוואה ל־143 מיליון שקל בשנת 2018 ול־111 מיליון שקל בשנת 2017.

עוד חוזה החברה כי ה־FFO מהפרויקטים צפוי לצמוח בשיעור של יותר מ־50% ולעמוד ב־2019 על 167–175 מיליון שקל בהשוואה ל־113 מיליון שקל בשנת 2018 ול־85 מיליון שקל בלבד בשנת 2017.

אורי גלאור

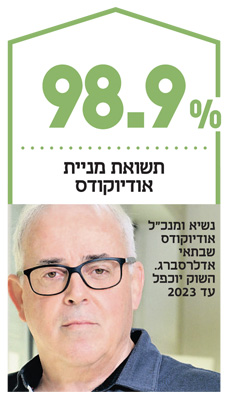

אודיוקודס |

הייטקעלייה של 30% ברווח בכל שנה

את המקום השלישי בין מניות מדד ת"א־125 תופסת אודיוקודס, המפתחת, מייצרת ומשווקת מוצרי העברת קול ונתונים ברשתות תקשורת, ונסחרת בבורסת תל־אביב בשווי של 2.08 מיליארד שקל. ב־12 החודשים האחרונים זינקה אודיוקודס ב־98.9%. החברה נסחרת גם במדד ת"א־טכנולוגיה, שרובו ירוק, שכן מתוך 46 החברות בו רק 8 חברות הניבו תשואה שלילית בתשע"ט.

אודיוקודס פועלת בשוק התקשורת והטלפונייה, שצפוי לעמוד על 16 מיליארד דולר השנה ו־32 מיליארד דולר עד 2023. רווחיות החברה גדלה בממוצע ב־30% מדי שנה בשלוש השנים האחרונות, והחברה צופה כי השנה תייצר מזומנים בהיקף של כ־30 מיליון שקל. את המחצית הראשונה השנה היא סיימה בעלייה של 9.2% בהכנסות לעומת התקופה המקבילה, ל־324.6 מיליון דולר, והרווח הנקי עלה ל־27.9 מיליון שקל לעומת 17.6 מיליון שקל.

צלי גרינברג

אנלייט |

אנרגיה

השווי הוכפל מאז מכירת השליטה

חברת האנרגיה המתחדשת אנלייט אנרגיה פועלת ללא גרעין שליטה. זאת לאחר שבעלות השליטה בה, יורוקום ומשפחת ויל, מכרו את מניותיהן (21%) במאי 2018 לפי מחיר של 1.79 שקלים למניה. שווי המניה כיום עומד על כ־3.76 שקלים - יותר מפי שניים. בדומה לאנרג'יקס, נהנתה אנלייט מהמגמות החיוביות בענף האנרגיה המתחדשת ומעלויות המימון הנמוכות, והמניה זינקה ב־96.5% בתשע"ט, דבר שמעמיד אותה במקום הרביעי ברשימת העולות במדד ת"א־125. החברה מוחזקת בעיקר בידי הציבור והגופים המוסדיים, שעמם נמנים הפניקס (10.75%), מיטב דש (7.9%) והראל (7.5%). לפי תחזיות החברה ל־2019, תקבולי החשמל הצפויים יעמדו על 260–280 מיליון שקל- צמיחה של 45% לעומת 2018.

נתון ה־EBITDA מפרויקטים צפוי להציג צמיחה של 40% בהשוואה ל־2018, ובנתון ה־FFO מפרויקטים צופה החברה לסיים את 2019 עם צמיחה של 48% לעומת קודמתה.

אורי גלאור

ישראל קנדה |

נדל"ן

גוש דן כמנוע צמיחה

האצה משמעותית בהיקף העסקאות, כולן בגוש דן, הביאה את חברת הנדל"ן ישראל קנדה לשווי שיא של כ־1.5 מיליארד שקל. החברה, שנשלטת בידי ברק רוזן ואסי טוכמאייר, פונה בעיקר לפלח מגורי היוקרה. בין האירועים הבולטים שעליהם דיווחה החברה בשנה האחרונה היו הקמת מטה הפעילות של חברת Wix הישראלית במתחם בלו שבצפון תל אביב ושורה של רכישת קרקעות. האנליסט עוז לוי מאייפקס שוקי הון העריך כי צפי הרווח של החברה מהפרויקטים המרכזיים שלה יעמוד בשנים הבאות על 1.5 מיליארד שקל לפני מס, ונקב בפוטנציאל עלייה של 57% במניה. אולם מאז פרסום הסקירה, ביולי 2018, המניה זינקה בשיעור כפול, ההכנסות בינואר־יוני הוכפלו והחברה עברה לרווחיות.

גולן חזני

תמר פטרוליום |

גז טבעיהתחרות מתקרבת

למרות העלייה בהכנסות וברווח הנקי, היתה תמר פטרוליום אחת המניות החבוטות ביותר בשנת תשע"ט. זאת בעיקר בשל חששות המשקיעים לגבי עתיד אספקת הגז למצרים משדה תמר, שבו מחזיקה החברה נתח, ולגבי התחרות מול מאגר לווייתן, שיתחיל בהפקה בחודשים הקרובים, על אספקת גז לחברת החשמל. המניה נפלה ב־42% בסיכום תשע"ט, ומשווי השוק של החברה נחתכו 660 מיליון שקל, והוא עומד כיום על 788.7 מיליון שקל. השנה החולפת היתה מלאה בהתפתחויות שנוגעות לגז הטבעי, והמועקה הרובצת על המשקיעים מתבטאת בביצועי המניות, במקרה הזה בתמר פטרוליום. במחצית הראשונה של 2019 הסתכמו מכירות החברה ב־143 מיליון דולר, עלייה של 27% לעומת התקופה המקבילה. הרווח הנקי עלה ב־55% לסכום של 60.9 מיליון דולר לעומת.

חזי שטרנליכט

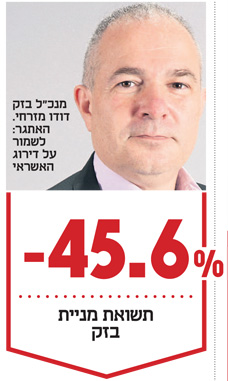

בזק | תקשורת

כבר לא חוף מבטחים

עד לפני כמה שנים בזק השתייכה למועדון יוקרתי של חברות יציבות, שהמניות שלהן מהוות מפלט ביום סגריר. אבל ההנחה שבזק חסינה מפני כל משבר הופרכה לחלוטין בתשע"ט, כאשר חברת התקשורת איבדה 45.6% משווייה תוך השמדת 5.2 מיליארד שקל. החברה שחילקה דיבידנדים של 20 מיליארד שקל בעשור האחרון נאלצה למחוק יותר מ־3.6 מיליארד שקל משווי החברות־הבנות yes ופלאפון, אירועים שהצטרפו להסדרי חוב במעלה הפירמידה, בבי־קום ובאינטרנט זהב.

לפי הדו"חות האחרונים, יש לבזק גירעון של 836 מיליון שקל בהון העצמי. אירועים אלה לא הביאו לפגיעה משמעותית בדירוג האשראי שירד לרמה של -AA עם תחזית שלילית. אחד האתגרים של בזק יהיה לשמור על דירוג גבוה גם בשנה הקרובה כי בלי נגישות לשוק ההון היא עלולה להתקשות לשרת את חובה העצום - 11.3 מיליארד שקל.

יניב רחימי

אופקו | ביומד

כתב האישום נגד המנכ"ל וההפסדים שמעמיקים

אופקו הלת', הנסחרת בבורסות תל אביב וניו יורק בשווי של 4.1 מיליארד שקל, ירדה השנה ב־48.1% ונהפכה לאחת מחמש החברות שהתמקמו בתחתית טבלת התשואות של מדד ת"א־125. הירידות מגיעות על רקע כתב אישום נגד המנכ"ל ובעל השליטה בחברה פיליפ פרוסט (39%), בחשד למניפולציות במחירי מניות, וגם על רקע הירידות בכל ענף הביומד.

החברה צפויה לדווח בקרוב על התוצאות הקליניות של ניסוי שלב 3 בהורמון הגדילה שפיתחה, והצלחה בו צפויה להשתקף במחיר המניה. התנודות הגדולות במניה היו ירידה של 20% במחירה ב־5 בפברואר, בעקבות גיוס אג"ח להמרה של עד 200 מיליון דולר, שלווה במנגנון לביצוע שורט במניות החברה; וירידה של 13.82% ב־12 במאי, שהגיעה לאחר שינוי אחזקות של כמה משקיעים וללא סיבה ידועה אחרת.

גורם המקורב לחברה אמר כי "היא חווה אווירה שלילית על רקע אי־התממשות הציפיות לגבי מכירות תרופת הדגל שלה, ריילדי (Rayaldee), לטיפול בחולי אי־ספיקת כליות. לכך יש להוסיף את הרבעון הראשון, שבו הכפילה החברה את ההפסד ל־80.8 מיליון דולר לעומת 43.1 מיליון דולר ברבעון המקביל, ואת ההפסדים שעמדו ברבעון השני של השנה על 60 מיליון דולר, פי עשרה לעומת הרבעון המקביל. גם הודעת אופקו בחודש יוני, על כך שנחשפו פרטיהם האישיים של 422 אלף נבדקים של חברה־בת שלה, לא הועילה".

צלי גרינברג

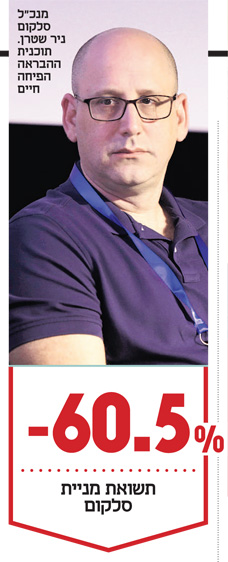

סלקום | תקשורת

ניתור של חתול מת

בעלי המניות של סלקום למדו בתשע"ט שיעור קשה - מניה יכולה לצנוח ב־60.5% בשנה אחת, גם אחרי שבע שנים שבהן היא מוחקת 75% מהשווי שלה. מצבם של המשקיעים בסלקום עלול היה להיות עוד יותר גרוע אלמלא המניה החבוטה שלה היתה מזנקת בשבוע האחרון ב־36%, בעקבות פרסום תוכנית הבראה.

המשבר בשוק התקשורת בכלל ובתחום הסלולר בפרט ממשיך לתת את אותותיו בתוצאות העסקיות של סלקום, והמשקיעים כבר התרגלו לראות הפסד בשורה התחתונה שלה. ההפסד של סלקום בינואר־יוני 2019 עמד על 51 מיליון שקל, זאת לעומת הפסד צנוע יותר של 30 מיליון שקל בתקופה המקבילה.

זה לא שאצל החברות המתחרות מלקקים דבש. פרטנר ופלאפון הציגו רווחים זעומים באותה תקופה, אבל שם לפחות מסתכלים על האפס בשורה התחתונה מלמעלה. ההרעה בתוצאות העסקיות של סלקום זלגה גם לאג"ח שלה, שהתשואות שלהן נשקו בשלהי תשע"ט ל־10% וביטאו את החשש של המשקיעים ביחס ליכולת שירות חוב פיננסי נטו של 2.2 מיליארד שקל, שגבוה פי 2.3 מהחוב של פרטנר. בשבוע שעבר פרסמה סלקום "תוכנית הבראה מקיפה" שעצם קיומה מהווה הכרה בכך שהחברה חולה. יישום תוכנית ההבראה כרוך בהזרמת הון, צמצום ההשקעות וקיצוץ בהוצאות, ובכלל זה פיטורים של מאות עובדים. אם סלקום לא תשכיל ליישם את התוכנית שלה, הזינוק שנרשם בשבוע האחרון של תשע"ט עלול להתברר כניתור של חתול מת.

יניב רחימי

טבע |

תרופותזקוקה למשכך כאבים

במשך קרוב ל־20 שנה המקום הראשון מבחינת שווי שוק ותשואה היה רשום בטאבו על שמה של חברת התרופות טבע. אולם תשע"ט סימלה יותר מהכל את סופה של תהילת העולם, שנה שבה מניית חברת התרופות הדואלית קרסה ב־71.3%, והידרדרה עד למקום השישי בקרב המניות המרכיבות את מדד ת"א־35. עיקר הקריסה של המניה החבוטה ביותר במדד ת"א־125 החל במאי, במקביל לקריסה בוול סטריט, מאז איבדה טבע 56.8% מערכה לשווי של 26 מיליארד שקל בלבד.

תשע"ט סיפקה לטבע, שעל גבה רובץ חוב פיננסי נטו של 26.6 מיליארד דולר, את הסערה המושלמת. שתי פרשיות משפטיות גדולות שנוגעות לטבע, שצפויות להמשיך אל תוך תש"פ. האחת היא פרשת ייצור מכירת משככי הכאבים הממכרים שגרמו למותם של עשרות אלפים; השנייה היא תביעה על מעורבותה וחלקה המרכזי של טבע לכאורה בקרטל שניפח את מחירי התרופות הגנריות. שתי פרשות אלה עשויות להסתיים בקנסות של מאות מיליארדי דולרים על כל השחקניות בשוק הפארמה, ועדיין לא ידוע כיצד הן ישפיעו על טבע. מה שברור הוא, שהן לא יקנו לה את היציבות שהמשקיעים כל כך משוועים לה.

חזי שטרנליכט