דעה

תעלומת השווי: למה ההון העצמי לא מבטא את ערך החברה?

בשוק ההון הישראלי קיימת תופעה רחבה של חברות שנסחרות בשווי שוק נמוך מההון העצמי שלהן; הבנה של הגורמים לתופעה יכולה לגלות האם מדובר ב"מניית זהב" או בתמרור אזהרה

איתור מניית זהב - אותה מניה שמחירה בשוק נמוך מערכה הכלכלי וקיים בה אפסייד משמעותי, הוא האתגר בשוק ההון. אחד הכלים הראשוניים באיתור מניות זהב הוא ההשוואה בין שווי השוק, כלומר השווי שבו נסחרת החברה, לבין ההון העצמי המדווח בדוחותיה הכספיים.

- משקיע על חלל

- נדל"ן מסחרי בגרמניה: השקעה בטוחה לכולם?

- אוקטובר בבורסה: ת"א 35 איבד 3.4%, אינטרקיור טסה ב-55%

במצב שבו מניית החברה נסחרת בשווי נמוך מההון העצמי שלה - כלומר מתחת למים - הרי שקיים אינדיקטור שערכה הכלכלי גבוה מערכה בשוק ויתכן שזוהי ביצת הזהב החבויה.

בורסת תל אביב צילום: בלומברג

בורסת תל אביב צילום: בלומברג

בשוק ההון הישראלי קיימת תופעה רחבה יחסית שבה שווי השוק של לא מעט חברות הוא נמוך, לעיתים באופן מהותי, מההון העצמי שלהן. זו אחת השאלות המעניינות בעולם ההשקעות אשר לכאורה מציבה אתגר לא מבוטל בפני משקיעים, הנהלת החברות, רואי החשבון והרגולטורים.

לפי ההגדרה הכלכלית והחשבונאית, ההון העצמי מבטא את יתרת הערך לבעלי המניות לאחר תשלום כל החובות לנושי החברה (הנכסים נטו שנשארים לבעלי המניות בחברה)

לכאורה, לא סביר ששווי השוק של חברה יהיה נמוך מערכה החשבונאי. הסיבה לכך פשוטה - אם ערכם הכלכלי של נכסי החברה נטו נמוכים מערכם המדווח, הרי שבמאזן של החברה קיים נכס שערכו החשבונאי גבוה מערכו הכלכלי והחברה נדרשת לבצע קיטון של ערך הנכס בספריה (בעגה המקצועית נקרא הדבר הפחתה בגין ירידת ערך נכסים).

אם החברה לא ביצעה הפחתה כזו, הרי שהדוח הכספי שלה מוטעה. דבר שמסכן את הנהלת החברה ואת רואי החשבון שחתמו על הדוחות הכספיים שלה.

מעבר לכך, כללי החשבונאות אוסרים על חברה להכיר בנכסים מסוימים (לרבות מוניטין שיצרה, טכנולוגיה, ידע, הנהלה בכירה שמוסיפה ערך, מותג שפיתחה ועוד) ולפיכך ההון העצמי החשבונאי מבטא חסם תחתון לשווי, שכן הוא לא מביא בחשבון ערכים חבויים אלו, ולכן במהות שווי החשבונאי של החברה נמוך מערכה הכלכלי (שווי השוק).

קושי נוסף, אשר אמור להגדיל את הפער בין שווי השוק להון העצמי הוא שבמרבית המקרים הדרישה בחשבונאות היא להציג את הנכסים שבבעלות החברה לפי העלות ההיסטורית שלהם (אלא אם כן קיימת ירידת ערך). כלומר, קיימים נכסים רבים במאזנה של החברה (מלאי, רכוש קבוע, בניינים, קרקעות, השקעות בחברות ועוד) המוצגים לכל היותר לפי העלות ההיסטורית שלהם. במילים אחרות, כאשר שווי השוק גבוה יותר - הדבר אמור להשתקף במרווח (Spread) שבין ההון העצמי לשווי השוק.

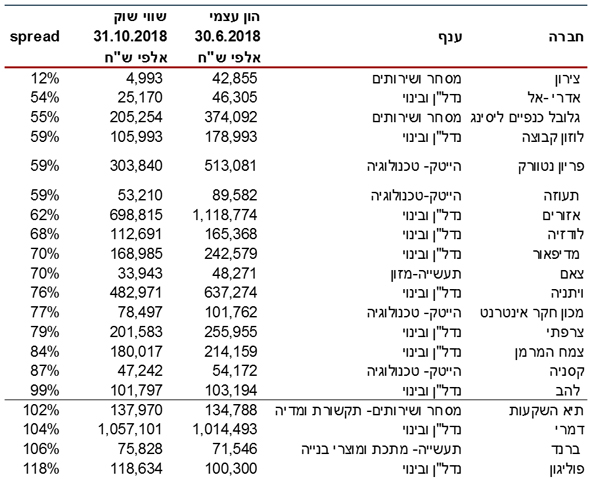

להלן דוגמאות לחברות "מתחת למים" ועל קו פרשת המים:

כפי שניתן לראות מהטבלה, התופעה קיימת בכל הענפים ולא מזוהה עם ענף ספציפי.

קיימות מספר סיבות לתופעה זו. זיהוי והבנה שלהן יכולים להכריע האם מדובר בביצת זהב (אותה מנייה עם Upside משמעותי), או שאכן מדובר בסיבה אובייקטיבית שמביאה לכך שההון העצמי החשבונאי איננו מבטא את הערך הכלכלי של החברה, ועל המשקיע להיזהר ולהימנע מהשקעה בחברה זו.

בין הסיבות לתופעת ה-Spread:

1. בעיית נזילות / סחירות של המניה - כך שלמרות שכלכלית ערכה של החברה אכן גבוה משמעותית מערך ההון העצמי המדווח, הרי שלאור העובדה שקיימת בעיית סחירות (מסיבות שונות לרבות דבוקת שליטה, כמות צפה נמוכה, אי מינוי עושה שוק), משקיעים לוקחים בחשבון שבמועד עתידי ייאלצו למכור את אחזקותיהם במחיר נמוך משמעותית בעקבות חוסר בביקושים.

2. כללי הדיווח החשבונאיים מספרים לפעמים את הסיפור של אתמול. בהחלט ייתכנו מצבים שבהם מידע מהותי אשר עשוי להביא נזק לחברה (למשל הפסד בבית משפט, אובדן לקוח מהותי וכיוצ"ב) לא מגולם בדוח הכספי. הן כתוצאה ממידע חדש שהתגלה לאחר הדיווח הכספי והן מאחר שכללי הדיווח מאפשרים גמישות בהצגת הנכסים והתחייבויות.

3. חוסר אמון של המשקיעים באומדני השווי של הנהלת החברה. במקרה שהשוק אינו מאמין לאומדני השווי של נכסים מסוימים – המשקיעים יגלמו דיסקאונט על הערכות אלו כתוצאה מתחושתם לפיה ההערכה שאימצה הנהלת החברה מוגזמת (דבר שעשוי להקטין את ה-Spread).

4. תופעת הדיבידנד המפלה – על אף שהפליה בין בעלי המניות אסורה על פי החוק, לעיתים ניתן לזהות תופעה זו באמצעות מהלכים דמויי דיבידנד בחברות. למשל במקרים של העסקת מקורבים, תשלום שכר עודף לבעלי השליטה בכובעם כמנהלים ונושאי משרה ותשלום דמי ניהול לחברה האם. משקיעי מיעוט אשר ערים לתופעה זו, מבינים שלמרות שהשווי הכלכלי של החברה הגבוה מההון העצמי, הם לא יזכו להתכבד ב"פרוסה מהעוגה" ומרביתה, אם לא כולה, תיוותר בידי בעל השליטה.

5. תקיעת עודפים בחברה –

לעיתים בעלי השליטה בחברות מעדיפים שלא לחלק דיבידנדים ובכך גורמים למשקיעי הערך להתייאש ולא ליהנות מהצלחת החברה. מצב אפשרי הוא שבעל השליטה רוצה למחוק את החברה מהמסחר - במצב זה הוא יעדיף שמחיר המניה יהיה נמוך ככל האפשר ויעדיף שלא לשתף את הציבור בדיבידנדים, כדי שיוכל לקחתם לכיסו במלואם. כפועל יוצא, משקיעים שמחפשים חברות תזרימיות (ובעגה המקצועית מכונות חברות CashCow) יבינו בשלב כזה או אחר, שלא ייהנו מחלוקת דיבידנד ולכן יעדיפו לברוח מחברות אלו – דבר שיגולם במחיר המניה.המסקנה המתבקשת היא שלא כל הנוצץ זהב. לא פעם קיימת סיבה מהותית לכך שחברות נסחרות בשווי שוק נמוך באופן משמעותי מערכן החשבונאי. בהחלט קיימות הזדמנויות בשוק ההון, אך נדרשת בחינה של גורמים נלווים מעבר ליחס חשוב זה.

רו"ח יניב אבדי הוא שותף בבטא פייננס ועשוי להחזיק באחד מניירות הערך בכתבה. אין מדובר בהמלצה או אי המלצה ברכישת או מכירת נייר כזה או אחר