בשם התחרות, קרנות פנסיית ברירת המחדל יתייקרו

רשות שוק ההון פרסמה הנחיות לבחירת הקרנות החדשות: דמי הניהול בחיסכון לא יהיו נמוכים מדי, כדי לעודד את פסגות ואלטשולר שחם להתמודד, שכן הפעם ייבחרו ארבע קרנות ולא שתיים

משרד האוצר ורשות שוק ההון זורקים פיתיון חדש לקרנות הפנסיה - מכרז לבחירת קרנות פנסיית ברירת מחדל, שיחליפו את אלה של הלמן־אלדובי ומיטב דש, שתקופת הזכייה שלהן תסתיים בנובמבר.

- התחרות על פנסיית ברירת המחדל נפתחת מחדש: הקרנות יידרשו להתחייב לדמי ניהול מופחתים לפורשים

- בלחץ מנדלבליט, ועדת איתור תחפש מחליף לסלינגר

- ניסנקורן לסלינגר: יש להפחית מיידית את תקרת דמי הניהול בקרנות הפנסיה

תקופת הזכייה תהיה שלוש שנים במקום שנתיים

בנובמבר 2016 יצאה לדרך רפורמה, שנועדה לתת מענה לעובדים החלשים במשק - אלה שאין להם יכולת מיקוח, ולכן משלמים דמי ניהול גבוהים. המדינה בחרה שתי קרנות פנסיה, שהתחייבו לגבות דמי ניהול נמוכים מכל מי שיצטרף אליהן בתקופת הזכייה, ובסך הכל ל־10 שנים ממועד ההצטרפות. כעת צפוי האוצר לצאת למכרז חדש, אך כזה הכולל כללי משחק מפתיעים.

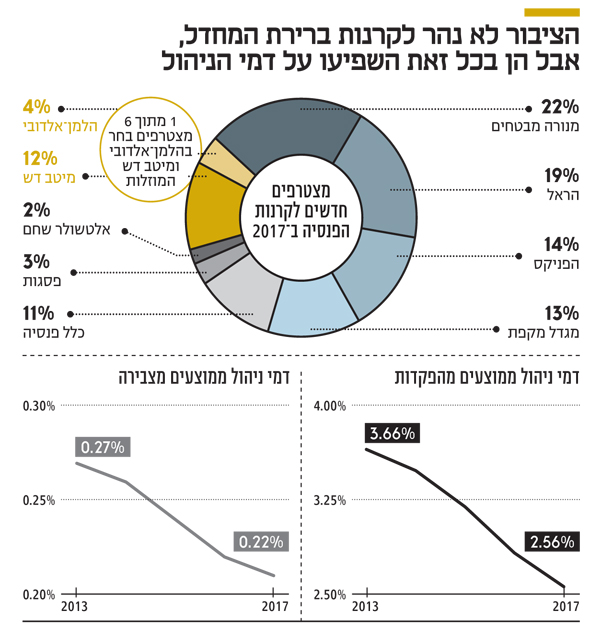

הקרנות המתמודדות יידרשו להתחייב לדמי ניהול מופחתים לפנסיונרים, ותקופת הזכייה שלהן הוגדרה כשלוש שנים. כיום מזנקים דמי הניהול של כל פורש לפנסיה, שנמצא דווקא בתקופת שיא חסכונותיו, למקסימום המותר - 0.5% מהסכום הצבור. ברשות ובאוצר דורשים כעת כי דמי הניהול למצטרפים לאחת הקרנות הזוכות יעמדו כשהם יפרשו לפנסיה על 0.3%. כלומר, חוסך שצבר מיליון שקל ויחליט לעבור לקרן המוזלת, ייהנה בפרישה מחיסכון שנתי של 2,000 שקל בדמי הניהול אם יעביר את חסכונותיו לקרן הזוכה.

הממונה על שוק ההון דורית סלינגר צילום: אלעד גרשגורן

הממונה על שוק ההון דורית סלינגר צילום: אלעד גרשגורן

בנוסף, מבצעת הרשות מהלך מפתיע, שבמסגרתו היא דורשת שהקרנות המתמודדות לא יציעו דמי ניהול נמוכים מדי, אלא כאלה שלא יפחתו מ־0.1% מהסכום הצבור ו־1.5% מההפקדות. לשם השוואה, הלמן־אלדובי, למשל, התחייבה לדמי ניהול של 0.001% מהסכום הצבור ו־1.49% מההפקדות השוטפות - כלומר כמעט לא גבתה דמי ניהול מהסכום הצבור. מטרתה של הרשות במהלך זה היא להגדיל את הנכונות של קרנות פנסיה נוספות להשתתף במכרז ולמנוע תמחור נמוך מדי, כפי שקרה במכרז הראשון, שהרחיק שחקנים כמו אלטשולר שחם ופסגות.

ההבדל האחרון בין המכרז הקודם לנוכחי הוא כי הפעם רוצים ברשות ובאוצר לבחור בארבע קרנות זוכות, לא רק בשתיים. זאת תוך מתן עדיפות מכרזית - בדומה למכרז הקודם - לקרנות שנתח השוק שלהן נמוך מ־5%, מתוך ציפייה כי הזוכות יהיו הלמן־אלדובי, פסגות, אלטשולר שחם ומיטב דש.

רפורמת ברירת המחדל ספגה חיצי ביקורת רבים, בעיקר בשל טענה לחולשה בתשואות של הזוכות ושירות לקוי. כניסה של מתחרים נוספים לתמונה תחליש את הטיעונים הללו.

כך, לדוגמה, אלטשולר שחם מובילה את התשואות בשנים האחרונות בשוק הפנסיה. אם לא די בכך, בסקירה שפרסמה הרשות אתמול היא מראה כיצד קרנות פנסיה שכיכבו בשנים 2013–2015 מציגות תוצאות חלשות מאז יצאו קרנות פנסיית ברירת המחדל לדרך בנובמבר 2016 (עד אפריל 2018).

מיטב דש גזר נתח משמעותי מהמצטרפים החדשים

מכניסת הרפורמה לתוקף הצטרפו לקרנות הפנסיה כ־100 אלף חוסכים, מתוכם 70 אלף ב־2017 לבדה. אחד מכל שישה מצטרפים חדשים לקרנות הפנסיה ב־2017 הצטרף לקרן ברירת מחדל, כאשר בית ההשקעות מיטב דש נהפך לשחקן משמעותי והחמישי מבחינת מספר המצטרפים ב־2017 תוך עקיפת המצטרפים לקרן הפנסיה של כלל, למשל.

הרפורמה נועדה במקור לחוסכים חלשים ופאסיביים, שפחות מודעים לזכויותיהם ולאפשרות לעבור לקרן מוזלת. לפיכך, על פי הרפורמה יידרש מאפריל 2019 כל מעסיק שלא ביצע מכרז פנסיוני להשגת דמי ניהול מוזלים לעובדיו, להעביר אותם לאחת הקרנות המוזלות.

כבר באפריל האחרון נכנס לתוקף נדבך חלקי של הרפורמה, שבמסגרתו בוטלו הסכמי מעסיקים שצירפו עובדים באופן אוטומטי לקרנות פנסיה בדמי ניהול מקסימליים, ואותם מעסיקים נדרשו לצרף את העובדים, שלא בחרו אחרת באופן אקטיבי, לאחת משתי הקרנות המוזלות. אבל קרנות הפנסיה הגדולות וסוכני הביטוח מצאו דרך לעקוף את הדרישה לצירוף העובדים החדשים לקרנות המוזלות, באמצעות החתמת העובד על בחירה מודעת להישאר בקרן הפנסיה שגובה ממנו דמי ניהול גבוהים.

לכן, כדי שהרפורמה תיתן מענה בעיקר לחוסכים החלשים, ברשות שוק ההון יצטרכו לטפל בכשלים המובנים בשוק הפנסיוני וללחוץ על מעסיקים לצרף את העובדים לקרנות המוזלות.