ניהול התיקים מתעורר: זינוק של 24% בנכסי החברות הקטנות

אחרי כמה שנים של קיפאון, ועל רקע תחרות עזה מצד פוליסות החיסכון והגמל להשקעה, תעשיית ניהול התיקים רשמה עלייה של 8.7% בהיקף הנכסים. הסיבות: ריבית אפסית והתקררות בשוק הנדל"ן. מספר הלקוחות עם תיק של יותר מ־5 מיליון שקל: כ־5,000

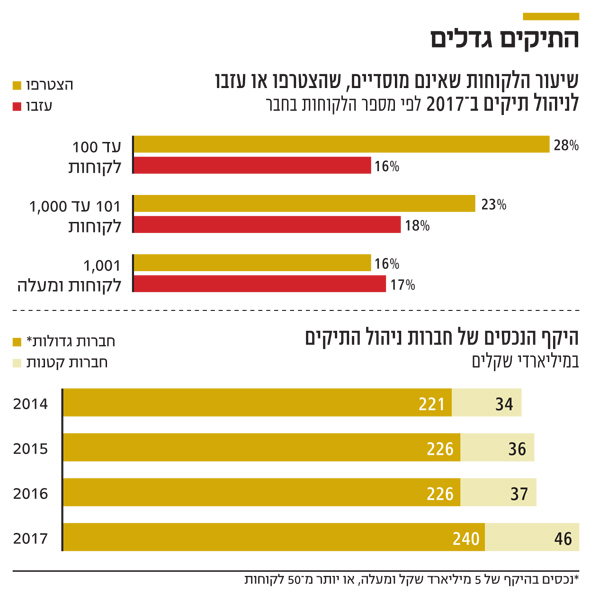

מפת תעשיית ניהול התיקים עוברת שינוי משמעותי – כך עולה מהדו"ח השנתי שפרסמה אתמול רשות ני"ע. מהנתונים עולה כי לאחר שלוש שנים של קיפאון יחסי בתעשייה, 2017 מסתמנת כשנת מפנה. ברמת היקף הנכסים אמנם נרשמה עלייה מתונה של 8.7% ל־286 מיליארד שקל מנוהלים, שמשקפת ברובה את התשואה הנאה שהשיגו התיקים הודות לעליות בשווקים. אך הסיפור האמיתי מסתתר בחלוקה בין הנכסים של חברות הניהול הגדולות (מעל 5 מיליארד שקל מנוהלים או מעל 50 לקוחות) לקטנות.

- הבנקים תוקעים את רפורמת הקרנות הזרות של רשות ני"ע

- רשות ני"ע קיבלה רגליים קרות מחגיגת הקנביס בבורסת ת"א

- עקב מכירת המניות: עובדי הבורסה עושים שריר לבן זאב

ניתן לראות שבעוד חברות ניהול התיקים הגדולות צמחו בכ־6%, הקטנות קפצו מהיקף נכסים של 37 מיליארד ל־46 מיליארד שקל — זינוק של 24%.

תופעה זו מתכתבת היטב עם נתון חדש שמפרסמת רשות ני"ע, שבראשה עומדת ענת גואטה: שיעור הלקוחות הפרטיים שהצטרפו או עזבו את שירות ניהול התיקים ב־2017 בהשוואה בין חברות ניהול תיקים קטנות לגדולות. ניתן לראות כי בקטנות (עד 100 לקוחות) שיעור המצטרפים היה 28%, ואילו הנוטשים 16%. בבינוניות (101–1,000 לקוחות) שיעור המצטרפים היה 23% לעומת 18% נוטשים, ואילו בגדולות שיעור הנוטשים היה גבוה משיעור המצטרפים — 17% לעומת 16%. נתונים אלה מחזקים את הטענה שהחברות הקטנות מתחזקות.

התחזקות תעשיית ניהול התיקים אינה מובנת מאליה, כשברקע יש תחרות מצד מוצרים חלופיים עם יתרונות מס, בדגש על פוליסות החיסכון וקופות הגמל להשקעה. סביבת הריבית הנמוכה בשילוב עם התמתנות העלייה במחירי הנדל"ן גורמת ללא מעט משקיעים שהעדיפו עד כה להשקיע בנדל"ן, להפנות את הכספים לשוק ההון, בין היתר דרך חברות ניהול התיקים.

הלקוחות הפרטיים נוהרים לניהול התיקים

עוד מעניין לראות שהנתח של הלקוחות הפרטיים בכספי חברות ניהול התיקים גדל, על חשבון לקוחות מוסדיים (עיריות, קופות גמל מפעליות, חברות עסקיות). כך, לדוגמה, אם ב־2015 היו 62% מהכספים של הלקוחות המוסדיים, ב־2017 רק 59% מהכספים היו כאלה. השינוי הזה החל כבר ב־2016, והוא תולדה בין היתר של סביבת הריבית הנמוכה.

עבור הלקוחות הקטנים יותר לא משתלם לחברות לבצע ניהול השקעות פרטני ברמת נייר הערך, כך שחברת ניהול התיקים נהפכת למעין יועץ המחליף את זה שבבנק ובוחר ללקוח בין קרנות נאמנות שונות. אלא שבניגוד ליועץ, מנהל התיק בוחר רק קרנות נאמנות של אותו בית השקעות. עבור הלקוח הקטן תיק קרנות הוא עדיף, שכן בניגוד לקניית ומכירת ניירות ערך אירוע תשלום מס רווחי הון בהשקעה בקרן נאמנות נדחה רק למועד מכירתה. בנוסף, דמי הניהול שמשלם הלקוח לא יהיו כפולים, אלא הגבוה מבין דמי ניהול התיק המנוהל לדמי הניהול של הקרן, וגם יחסכו לו עמלות קנייה ומכירה.

חברות ניהול התיקים מתחרות בייעוץ בבנקים

למעשה, חברות ניהול התיקים הן כיום המתחרות של בתי ההשקעות במערך הייעוץ הבנקאי, אם כי לא ישירות. הלקוח יכול לקבל ייעוץ אובייקטיבי בבנק, שבוחר עבורו תמהיל של קרנות נאמנות על בסיס מערכת דירוג, או להצטרף לבית השקעות (תוך השארת כספו בבנק ומתן הרשאה למנהל התיק). בשנה האחרונה חיזק בנק ישראל את בתי ההשקעות הפרטיים, כשאפשר ללקוחות הבנקים לפתוח תיק מנוהל בלי להגיע פיזית ולפתוח אותו - דבר שגם עודד ניהול תיקים על בסיס מודל רובו־אדווייזינג (בוחר קרנות ותעודות סל על בסיס מערכת ממוחשבת).

העלייה בהיקף התיקים המנוהלים שמושקעים בעיקר בקרנות נאמנות, מעידה על כך שיותר מצטרפים חדשים לתיקים המנוהלים ב־2017 היו לקוחות קטנים. ניתן לראות בניתוח הרשות שאין כמעט לקוחות שמנהלים פחות מ־500 אלף שקל. עוד מעלים הנתונים כי יש 4,926 לקוחות עם תיק מנוהל שגבוה מ־5 מיליון שקל, המהווים כ־6% מהלקוחות של חברות ניהול התיקים.

ענת גואטה יו"ר רשות ניירות ערך צילום: ענבל מרמרי

ענת גואטה יו"ר רשות ניירות ערך צילום: ענבל מרמרי