פרשנות

תשובה קודח את דרכו אל הנכס הגדול של קבוצת דלק

קבוצת דלק מנסה שוב להשטיח את הפירמידה שלה, והפעם באמצעות הצעת רכש למניות דלק אנרגיה, והתמורה שהיא מציעה משקפת פרמיה של 14.75%. אם תתקבל ההצעה, יתקרב בעל השליטה לנכס העיקרי שלו — דלק קידוחים — ונתח הציבור יגדל

קבוצת דלק, שבשליטת יצחק תשובה, פרסמה השבוע הצעת רכש למניות דלק אנרגיה במטרה למחוק את החברה מהמסחר בבורסה (היענות של לפחות 6.62% מתוך אחזקות הציבור - 11.62%). הצעות רכש קודמות שפרסמה הקבוצה בשנים האחרונות נדחו על ידי הציבור. במקביל, דלק דיווחה שלא תנסה עוד למזג את שותפות דלק קידוחים לתוך דלק אנרגיה, בגלל מורכבות משפטית ורגולטורית.

- תשובה רוצה למחוק (שוב) את דלק אנרגיה: קבוצת דלק גיבשה הצעה חדשה

- תמר פטרוליום יקרה מדי - ישראמקו עדיפה

- החלטת דלק רכב לא לחלק דיבידנד הורידה את המניה ב־3.2%

התמורה בהצעת הרכש כוללת 45 מניות דלק קידוחים, 0.85 מניות קבוצת דלק ו־636.4 שקל לכל מניית דלק אנרגיה. ערב הגשת ההצעה שווי התמורה היה 1,669 שקל למניית דלק אנרגיה, ואילו מחירה בשוק היה 1,455 שקל. כלומר פרמיה של 14.75% על מחירי השוק של המניה. אך ביחס לשווי הפעילות של דלק אנרגיה, הפרמיה נמוכה יותר.

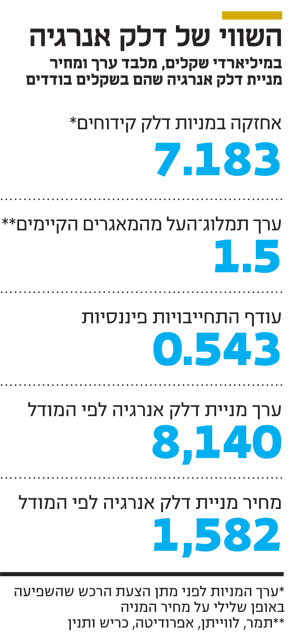

דלק אנרגיה מחזיקה ב־54.11% ממניות דלק קידוחים, ששוויין ערב ההודעה על הצעת הרכש למניות דלק אנרגיה היה 7.183 מיליארד שקל. בנוסף, לחברה יש זכות לתמלוג־על של 1.125% עד לכיסוי עלויות הפיתוח בכל אחד ממאגרי הגז ו־4.875% לאחר כיסוי עלויות. נכס נוסף הוא תמלוג־העל שדלק אנרגיה צפויה לקבל מאנרג'יאן עבור ההכנסות העתידיות ממאגרי כריש ותנין.

מנגד, בתום הרבעון השלישי היה לדלק אנרגיה עודף התחייבויות פיננסיות של כ־176 מיליון שקל. מאז היא קיבלה דיבידנד של 113 מיליון שקל מדלק קידוחים, ושילמה דיבידנד של 480 מיליון שקל. לכן, עודף ההתחייבויות הנוכחי שלה הוא כ־543 מיליון שקל. ביצענו DCF (תזרים מזומנים מהוון) לשווי הצפוי של דלק אנרגיה מתמלוג־העל ממאגרי תמר, לווייתן (כולל שלב 2 בפיתוח לווייתן), אפרודיטה, כריש ותנין, תחת הנחות שמרניות, ולפי מקדם היוון של 8% - וקיבלנו שווי של כ־1.5 מיליארד שקל. בחנו את שווי דלק קידוחים לפי אותו מודל - וקיבלנו שווי זהה למחיר המניה ערב הגשת הצעת הרכש. לכן, השווי של דלק אנרגיה, תחת הנחות אלה, הוא 8.14 מיליארד שקל, שהם כ־1,582 שקל למניה, ולכן הצעת הרכש כוללת פרמיה של 5.5% בלבד על השווי הנכסי הנקי של החברה.

מכיוון שהתמורה בהצעת הרכשכוללת מניות של דלק קידוחים ודלק קבוצה, צריך לבדוק גם את ערך המניות. לגבי דלק קידוחים, כאמור, קיבלנו ערך פעילות דומה לערך השוק מבחינת מודל DCF. הבחינה מורכבת יותר לקבוצת דלק, מכיוון שכעת חלק מהותי מפעילותה הוא איתקה, הפועלת בתחום הנפט בים הצפוני ולא פשוט לתמחר אותה.

בתום הרבעון השלישי ההון העצמי המיוחס לאיתקה היה כ־2.7 מיליארד שקל, ואם נייחס לפעילות זו את ערך ההון העצמי, נמצא שדלק נסחרת בדיסקאונט גבוה יחסית — 20%–30%. מנגד, אם נפחית חלק מהערך של איתקה לאור קצב ההפקה הנמוך מהצפוי של נפט על ידי החברה, הדיסקאונט מצטמצם. אך עדיין ניתן לראות שמחיר מניית דלק קבוצה משקף היטב את שווי הפעילות, ולכן אין בעיה בתמורה שניתנת למחזיקי דלק אנרגיה.

הזיגזג של קבוצת דלק בין אנרגיה לקידוחים

ב־23 באוקטובר 2017 הודיעה קבוצת דלק שהיא בוחנת אפשרות למזג את דלק קידוחים לתוך דלק אנרגיה. ההודעה הפתיעה את השוק, מכיוון שאחזקות המיעוט בדלק אנרגיה נמוכות מ־12%, ואילו אחזקות המיעוט בדלק קידוחים הן 37%. עד אותו מועד ההערכה היתה שקבוצת דלק תבצע הצעת רכש דווקא לדלק אנרגיה, ולכן דלק אנרגיה נסחרה רוב הזמן בפרמיה מסוימת מעל שווי נכסיה.

לאחר אותה הודעה הצפי התהפך, ודלק אנרגיה היתה זו שצפויה לשלם פרמיה למחזיקי המיעוט בדלק קידוחים כדי לאפשר את המיזוג. כתוצאה מכך, בארבעת ימי המסחר שלאחר ההודעה איבדה מניית דלק אנרגיה 10.4% מערכה לעומת ירידה של 1.4% בלבד במניית דלק קידוחים (שממנה נובע הערך של דלק אנרגיה), ונוצר דיסקאונט במחיר של דלק אנרגיה. הדיסקאונט השתמר עד להודעה הנוכחית של קבוצת דלק.

לכן הפרמיה מבחינת מחירי המניות שקבוצה מציגה בהצעתה, 14.75%, מרשימה בהרבה מהפרמיה מבחינת שווי הפעילות – 5.5%. סביר שהמהלך של קבוצת דלק באוקטובר היה ניסיון כן למזג את דלק אנרגיה לתוך דלק קידוחים, אך למהלך היתה תופעת לוואי חיובית מאוד מבחינת קבוצת דלק: ירידה במניית דלק אנרגיה, שיוצרת מיצג של פרמיה גבוהה מאוד להצעת הרכש הנוכחית.

יצחק תשובה צילום: עמית שעל

יצחק תשובה צילום: עמית שעל

בניגוד להצעות רכש קודמות - הפעם יש פרמיה

הפרמיה בהצעת הרכש הנוכחית סבירה מבחינת פרמיה להצעות דומות. לא מדובר בפרמיה נדיבה, אך גם לא בהיעדר מוחלט של פרמיה, כפי שהיה בהצעות קודמות על דלק אנרגיה. אף שדלק אנרגיה היא שכבה שנייה במבנה האחזקות של דלק, הקבוצה לא מחויבת למחוק אותה מהמסחר, מכיוון שיחידות ההשתתפות של דלק קידוחים לא נחשבות שכבה מבחינת חוק הריכוזיות.

סביר שיהיו מחזיקי מניות מיעוט בדלק אנרגיה שיתנגדו להצעת הרכש. לפי החישוב שלנו, הפרמיה תלויה בשווי תמלוג־העל לו זכאית דלק אנרגיה – 1.5 מיליארד שקל. משקיע שיטען ששווי של התמלוג הוא 2 מיליארד דולר יקבל דיסקאונט זניח בהצעת הרכש. לכן אין ודאות שההצעה אכן תיענה. מנגד, הפער בין מחיר מניית דלק אנרגיה ערב ההצעה לערך ההצעה יכול לדחוף משקיעי דלק אנרגיה רבים להיענות.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

אם הצעת הרכש תצליח, דלק קבוצה תתקרב לנכס המניב העיקרי שלה, דלק קידוחים, ללא צורך במעבר דרך דלק אנרגיה ומתן זכויות למיעוט מחזיקי דלק אנרגיה. המחיר שתשלם על כך הוא העברת חלק מהאחזקה הישירה בדלק קידוחים לציבור, תשלום מזומן של 385 מיליון שקל, והעברת כ־515 אלף מניות רדומות המוחזקות על ידי חברה־בת לציבור — מהלך זהה להנפקת מניות דלק קבוצה. בעקבות מהלך זה יעלה שיעור אחזקות הציבור בקבוצת דלק מ־33.2% ל־37.5%, ותעודות הסל יצטרכו לבצע רכישה מהותית של מניות החברה בכ־40 מיליון שקל בעקבות עליית מדרגת אחזקות ציבור.

עליית שיעור אחזקות הציבור בדלק קידוחים, שתנבע מהצעת הרכש, לא תוביל לעליית מדרגת אחזקות ציבור, ולכן לא צפוי ביקוש במניה. שינוי מהותי צפוי גם במדד נפט וגז שצפוי לאבד את מניית דלק אנרגיה, אם זו תימחק מהמסחר. מדד זה מורכב מחמש מניות גדולות שמהוות 75% מהמדד וכמה מניות קטנות שמהוות יחד 25% — מתוכן דלק אנרגיה מהווה 13% מהמדד. אם דלק אנרגיה תימחק מהמסחר, המשקל היחסי של כל אחת מהמניות הקטנות במדד יותר מיוכפל, ומניות אלה יזכו לביקוש מהותי מתעודות הסל.

לנטישת התוכנית של קבוצת דלק למזג דווקא את דלק קידוחים לתוך דלק אנרגיה יש מחיר. את דלק אנרגיה יכלה דלק קבוצה לרשום בבורסות זרות ולבצע הנפקות מניות של החברה, ובכך להעביר משאבים מהפעילות של קבוצת דלק בישראל לפעילות בים הצפוני ובמפרץ מקסיקו. את דלק קידוחים לא סביר שניתן יהיה להנפיק, בגלל המבנה החוקי המורכב של השותפות. לכן נראה שהאפשרות להאצת העברת משאבים מתחום פעילות אחד לשני תהיה מוגבלת, אלא אם קבוצת דלק תבחר למכור למוסדיים חבילת מניות גדולה של דלק קידוחים.

דלק קידוחים יוצרת גם קושי במבנה המס שלה, כשלפי ההסדר עם מס הכנסה היא צריכה לחלק דיבידנד לצורכי מס בסוף כל שנה, כשמאנשים פרטיים המחזיקים בשותפות ולא מגישים טופס מיוחד למס הכנסה מנוכה מרבית הדיבידנד כמס. בעיה זו צפויה להימשך בעתיד (יש כאן עיוות מכיוון שפרט שאינו מוסדי ישלם את המס של השותפות על שנה שלמה - אם הוא מחזיק ביחידת ההשתתפות ביום האחרון של השנה).

הכותב הוא כלכלן בחברת הייטק