בין מסוק הכסף למעגל הפחד: איך לנווט באג"ח עד להעלאת הריבית

בכל פעם שהפד רומז על העלאת ריבית קרובה, הדולר מתחזק ונוצרת תגובת שרשרת שבסופה הדולר שב ונחלש והעלאת הריבית נדחית

נתוני שוק העבודה בארה"ב שפורסמו בסוף השבוע, שהצטרפו לנתוני הייצור שראו אור קודם לכן, אכזבו וסגרו כמעט בוודאות את האפשרות שהבנק הפדרלי יעלה את הריבית בחודש יוני. כעת מתמקדים המשקיעים בחודש ספטמבר, והסיכויים שמתומחרים בשוק להעלאת ריבית נוספת עד סוף השנה עומדים על כ־50%.

שוקי המניות בעולם סבלו בעשרת הימים האחרונים ממגמה שלילית על רקע פרסום נתונים כלכליים מעט מאכזבים, ובעיקר בשל החשש מהתפוגגות אפקט ההרחבה המוניטרית הקיצונית על השווקים. הירידות החלו לאחר שנגיד הבנק המרכזי היפני, הארוהיקו קורודוה, הפתיע את המשקיעים, וחרף החולשה המובהקת של הכלכלה היפנית והתבטאויותיו שיש עוד דרכים רבות לבצע הרחבות כמותיות נוספות, החליט להמתין.

"מסוק הכסף" היפני

כבר כיום הריבית ביפן שלילית ועומדת על 0.1%-, והבנק המרכזי מדפיס ינים בשווי של כ־730 מיליארד דולר בשנה, שבאמצעותם הוא רוכש מניות, קרנות ריט ואג"ח. למרות הפעילות האגרסיבית של הבנק היפני ואינפלציית הליבה שלילית, הין התחזק ביחס לדולר בכ־11% (מאז תחילת פברואר) הייצור התעשייתי מתכווץ, והמשקיעים ציפו לשפן חדש. ציפיות אלה היו כל כך גבוהות עד שחלק מהכלכלנים בעולם העריכו שקורודוה יכריז על תוכנית מיוחדת שתעביר כסף לחשבונות הבנק של האזרחים. פעולה זו מכונה "מסוק הכסף" שכביכול שופך כסף על הציבור. לאחר האכזבה התחזק הין מול הדולר בעוד 1.5%, ושוק המניות היפני איבד יותר מ־3%.

הלחץ שמפעילים המשקיעים על הבנק המרכזי של יפן מייצג מעגל כלכלי שהופך את שוק המניות לתנודתי יותר ואת שוק האג"ח ליציב יותר. תחילת המעגל היא ברצון של הבנק הפדרלי להעלות את הריבית בארה"ב לאור שיפור במצב הכלכלי, שכשלעצמו אינו מצדיק ריבית אפסית. אלא שהניתוק בין הכלכלה החזקה בעולם לשאר השווקים פשוט לא מאפשר זאת. כך, נחישותו של הפד להתחיל להעלות את הריבית הובילה להתחזקות של כ־20% בשערו של הדולר מול סל המטבעות העולמי בין יוני 2014 למאי 2015. התחזקות זו גררה יציאת כסף מהשווקים המתעוררים והגבירה את הירידות במחירי הסחורות.

הפאניקה שליוותה את הירידות בשווקים המתעוררים ובסקטור האנרגיה התעצמה נוכח החשש שהחולשה תתפשט גם למערכת הפיננסית ולכלכלה הריאלית ובכך תגלוש הכלכלה העולמית להאטה. בנוסף, שילוב של האטה כלכלית וירידה במחירי הסחורות והאנרגיה גרר את התשואות על האג"ח, האינפלציה וציפיות האינפלציה כלפי מטה, ויצר לחץ על הבנקים המרכזיים. באירופה ובסין פעלו הבנקים המרכזיים בצעדים מוניטריים חסרי תקדים, ובבנק הפדרלי של ארה"ב החלו לשדר מסרים "יוניים" ועדכנו את תוואי הריבית כלפי מטה.

המשקיעים שהבינו שהעלאת הריבית בארה"ב תהיה מתונה מאוד, החלו לחזור לשווקים המתעוררים ולנפט החבוטים שנסחרו במחירים נוחים יחסית. ברבעון האחרון עלו שוקי המניות של ברזיל ורוסיה ביותר מ־25% והנפט טס בכ־50%, בזמן שהדולר איבד כ־3.5% ביחס לסל המטבעות. במקביל, עלו ציפיות האינפלציה לחמש שנים בארה"ב מ־0.95% בתחילת פברואר ל־1.53% בסוף השבוע.

הגנה מחודשת למשקיעים

נציין שאמנם הסיכויים להעלאת ריבית בפגישת חברי הוועדה המוניטרית של הפד באמצע יוני נראים כיום נמוכים, ועל פי החוזים הם עומדים על כ־8% בלבד, אבל לא מן הנמנע שאם הנתונים הכלכליים ישתפרו מעט, המסרים ישתנו. להערכתנו, השארת הריבית ללא שינוי במפגש הקרוב של חברי הפד תלווה בהודעת ריבית ניצית יחסית שמטרתה הכנת המשקיעים להעלאת ריבית אפשרית בחודש ספטמבר ואולי גם בדצמבר. במקרה כזה, התשואות של האג"ח הארוכות עלולות לעלות, הדולר יחזור להתחזק, השווקים המתעוררים והסחורות ישובו לרדת וכך גם הציפיות להעלאת ריבית בארה"ב. כפועל יוצא מכך, התשואות על האג"ח שוב ירדו וכך יזכו המשקיעים האג"ח להגנה מחודשת.

ג'נט ילן תקועה במדרגות

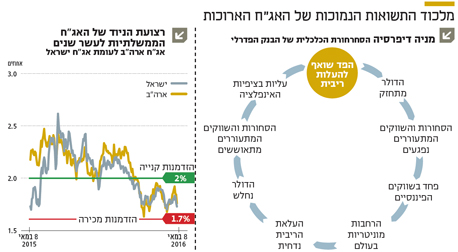

בנסיבות אלה ג'נט ילן, יו"ר הפד, נראית כמי שמנסה לטפס במדרגות פנרוז, שבהן ניתן לעלות ולעלות ולחזור למעשה לאותו המקום. ברמה המעשית, המשקיעים באג"ח יכולים לצייר לעצמם סוג של רצועת ניוד באג"ח הארוכות ומשם להשליך על שאר טווחי וסוגי ההשקעה באג"ח. הרי בחודשים האחרונים נעות התשואות באג"ח לעשר שנים בישראל ובארה"ב בטווח של 1.7%–2%.

לכן, להערכתנו, כל עוד הנתונים הכלכליים אינם משתנים באופן משמעותי, רמת תשואות של כ־2% תהווה הזדמנות קנייה שכן ברמה זו, הצד הימני של המעגל דומיננטי ואז התוצאה תהיה מעבר לצד השמאלי, קרי עלייה בחששות, היחלשות

הדולר, ירידה בציפיות האינפלציה וירידת תשואות. מנגד, רמה של כ־1.7% נראית כרגע נוחה למכירה.

מעגל זה צפוי להיפרץ באחת משתי הנסיבות הבאות: עלייה באינפלציה בפועל או בציפיות האינפלציה בכלכלות מרכזיות בעולם, או, לחלופין, סיום ההתנתקות הכלכלית בין ארה"ב לשאר המדינות הגדולות בעולם. זאת, היות שאם המצב בכלל העולם ישתפר במקביל לכלכלה האמריקאית, לא יהיה מעבר חד ומהיר של כסף משווקים אלו לדולר, ואז תוכל ג'נט ילן לטפס במדרגות וגם להגיע למחוז חפצה. אפשרות נוספת, פחות אופטימית, היא שבירה של רמת התשואות כלפי מטה כתוצאה מהאטה בכלכלה האמריקאית.

השורה התחתונה: כל עוד הכלכלות העיקריות אינן מתאוששות לא צפויה העלאת ריבית משמעותית בארה"ב, ותשואות האג"ח נעות בטווח צר ומעניקות יתרון לניהול תיק דינמי.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות