תחזיות 2016

עליית הריבית עדיין לא מאיימת על חברות הנדל"ן המניב

אחרי שבע שנים של סביבת ריבית אפסית, התמונה מתחילה להתהפך: בנק ישראל הודיע כי הוא מצטרף למדיניות הפד ויעלה את הריבית ברבעון הרביעי של 2016. חברות הנדל"ן עדיין לא מתרגשות וצפויות להמשיך ולגייס חוב זול שיביא לחיסכון של מיליוני שקלים. עם זאת, שווי הנכסים צפוי להתחיל לרדת

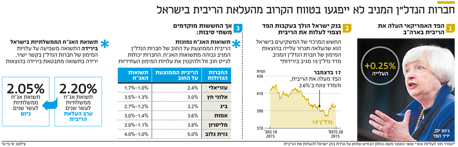

אחרי שבע שנים של ירידות בשיעור הריבית בישראל, הריבית נמצאת לקראת שינוי כיוון. עליית הריבית בארה"ב באמצע דצמבר הגבירה את הלחץ על נגידת בנק ישראל קרנית פלוג להעלות את הריבית במשק בטווח הקרוב. בהודעת הריבית האחרונה לינואר, שפורסמה לפני יומיים, השאירה פלוג את הריבית ללא שינוי ברמה של 0.1%, אולם היא ציינה כי הריבית צפויה לעלות כבר ברבעון הרביעי של 2016 ב־0.25% ועד סוף 2017 להגיע כבר ל־1%.

את התמונה הזו מבינים היטב המשקיעים בתל אביב. מאז עלתה הריבית בארה"ב, החלו מניות הנדל"ן המניב הישראליות להיסחר בירידות שערים. מדד נדל"ן־15 ירד ב־2.6% בשבוע שאחרי עליית הריבית בארה"ב, כשמדד ת"א־100 ירד ב־1.8% באותה התקופה. חברות כמו עזריאלי, נכסים ובניין ואמות רשמו ירידות שערים של עד 5% באותה תקופה לאחר שרשמו עליות מתחילת השנה. המשקיעים הישראלים חוששים כי עליית הריבית בארה"ב והעלייה הצפויה בישראל יביאו בהכרח לעלייה בהוצאות המימון של החברות ולירידה ברווחים שלהן. אלא שבדיקה מעמיקה מגלה שגם לאחר עליית הריבית בארה"ב ובישראל, לא תהיה לכך השפעה כלכלית על הוצאות המימון של חברות הנדל"ן הישראליות בשלב זה וגם לא בטווח הנראה לעין.

החברות יכולות להמשיך ולגייס חוב זול בשוק

את הקביעה הזו אפשר להסביר על ידי שתי עובדות. הראשונה היא שחברות הנדל"ן המניב הישראליות משלמות ריבית ממוצעת של 2.5%–5% על החוב שלהן בעוד הריביות שהן יכולות לגייס היום בשוק ההון או בשוק הפרטי נמוכות בהרבה. כלומר לא רק שעלויות המימון של חברות הנדל"ן לא צפויות לעלות בטווח הקרוב, אלא שהן עדיין יכולות לגייס חוב זול יותר בשוק ההון ואף להמשיך ולהקטין את עלויות המימון העתידיות.

כך, למשל, הריבית הממוצעת שגזית גלוב משלמת על החוב שלה עומדת היום על 5.03% בעוד תשואות האג"ח שלה בשוק ההון עומדות על 1%–4%. עזריאלי משלמת ריבית ממוצעת של 2.4% על החוב ועל החוב הצמוד למדד היא משלמת ריבית ממוצעת של 2.17%. במהלך 2015 היא גייסה בריבית צמודה של 0.65%. כלומר, יש לה עדיין חוב בריביות צמודות של 5% שהיא יכולה להחליף בחוב זול יותר. המשמעות היא חיסכון של עשרות מיליוני שקלים בשנה בעלויות המימון.

צילום: אי פי איי

צילום: אי פי איי

הסיבה השנייה היא תשואת האג"ח הממשלתיות, שכבר מגלמת בתוכה את העלייה הצפויה בריבית ולכן אינה משפיעה על עלויות המימון של החברות. עלויות מימון של חברות נדל"ן נקבעות על ידי שני מרכיבים. הראשון הוא תשואת האג"ח הממשלתיות בעלות מח"מ זהה למח"מ האג"ח שהחברה רוצה לגייס והשני הוא פרמיית הסיכון של החברה שמגייסת, שנובעת ממיקום הנכסים שלה, שיעור המינוף שלה ואיכות הניהול שלה. כשחברה מגיעה לגייס חוב, הריבית שהיא תצטרך לשלם על החוב שלה תהיה תשואת אג"ח ממשלתיות בעלת אותו מח"מ בתוספת פרמיית הסיכון שלה.

בהנחה שפרמיית הסיכון לא השתנתה, מה שצפוי להשפיע על חברות הנדל"ן המניב הוא תשואות האג"ח הממשלתיות שמושפעות מהריבית במשק. אלא שעליית הריבית בארה"ב לא הביאה במקביל לעלייה בתשואת האג"ח בארה"ב וגם לא בישראל. נהפוך הוא.

התשואה על האג"ח אפילו ירדה. תשואת אג"ח לעשר שנים של ממשלת ארה"ב עמדה ערב עליית הריבית בארה"ב על 2.3% והיום היא עומדת על 2.23%. בישראל תשואת האג"ח לעשר שנים עמדה ערב עליית הריבית בארה"ב על 2.2% וכעת עומדת על 2.05%. כלומר השוק כבר גילם בתוכו עליית ריבית בארה"ב ובישראל, והוא אפילו ציפה לעלייה חדה יותר ממה שבישרו יו"ר הבנק הפדרלי והנגידה הישראלית.

ימשיכו ליהנות מהריבית הנמוכה עוד שנתיים לפחות

גם אם הריבית בישראל תתחיל לעלות, הרמה הנמוכה שלה עדיין תומכת בחברות הנדל"ן המניב. מכיוון שהשפעת הריבית במשק על עלויות המימון של חברות הנדל"ן המניב היא דרך תשואת האג"ח הממשלתיות, לא ניתן לדעת מה יהיה שיעור הריבית בישראל שבו החברות יצטרכו לרשום עלייה בהוצאות המימון שלהן. זאת כיוון שאי אפשר לחזות כיצד יתנהג שוק האג"ח הממשלתיות, שמושפע גם מדברים נוספים. בהתאם להצהרות הבנק הפדרלי ונגידת בנק ישראל על כך שעליית הריבית תהיה מתונה, אפשר רק להניח שיש עוד לפחות תקופה של שנתיים שבה חברות הנדל"ן ימשיכו ליהנות מהריבית הנמוכה וירידה בהוצאות מימון.

נגידת בנק ישראל, קרנית פלוג צילום: עמית שאבי

נגידת בנק ישראל, קרנית פלוג צילום: עמית שאבי

עלויות המימון הן אחד המרכיבים החשובים ביותר בקרב חברות נדל"ן מניב. הרווחים של החברות מתבססים על הפער בין השכירות שהן גובות מדי שנה על הנכסים שלהן לבין הריביות שהן משלמות על החוב שלהן, ולכן ריבית גבוהה עלולה להיות הרסנית לחברות נדל"ן. ככל שהריבית נמוכה יותר, כך עלויות המימון של החברות נמוכות יותר והרווחים שלהן גדלים. זה מסביר מדוע רשמו מניות הנדל"ן המניב הישראליות עליות שערים של עשרות אחוזים בשלוש השנים האחרונות במקביל לירידה בריבית בישראל.

השפעה נוספת של הריבית היא על שווי הנכסים. ככל שהריבית נמוכה, כך שווי הנכסים גבוה יותר. הריבית למעשה מתארת את הסיכון שבסביבה העסקית, כלומר את התשואה הנדרשת באותה סביבה. כאשר הסיכון יורד, המשקיעים מוכנים לשלם יותר על הנכסים ומכאן עליית השווי. חברות הנדל"ן ביצעו במהלך שבע השנים האחרונות רבעון אחר רבעון שיערוכים חיוביים ורשמו על כך רווחים שאפשרו להן לחלק יותר דיבידנדים. כאשר הריבית תשנה כיוון כלפי מעלה, שווי הנכסים צפוי לרדת, אולם אין בכך השפעה על תזרים המזומנים של החברות.

אף שעדיין צפויה תקופה של חיסכון בעלויות המימון של החברות, אי אפשר להסיק מזה שעדיין יש בשר לעליות במניות הנדל"ן. זאת משום שעלויות המימון הן לא המרכיב החשוב היחיד בחברות הנדל"ן המניב. הרווחים שלהן מושפעים גם מההכנסות, שנקבעות על ידי איכות הנכסים, והביקוש של השוכרים לקניונים ולמשרדים.