מצלאוי תיאלץ לפנות נכסים כדי לבנות מחדש את אמון המשקיעים

דווקא בתקופת גאות במחירי הדירות מרחף סימן שאלה גדול על עתיד החברה המתמחה בפרויקטי פינוי־בינוי

"בשנים האחרונות היתה עדנה ליזמים ולקבלנים, וחברות שלא ידעו לנצל את ההזדמנויות בשוק התנהלו, ככל הנראה, לא נכון". כך אומר גורם בכיר בענף הנדל"ן על המצב שאליו נקלעה חברת הבנייה מצלאוי. החברה הוותיקה, שבשליטת משפחת מצלאוי ובניהולו של סמי מצלאוי, ספגה לאחרונה הורדת דירוג חדה מידי חברת דירוג האשראי מידרוג, ותשואות האג"ח שלה נעות כיום סביב 11%–14% אחרי שהוסיפו בחצי השנה האחרונה 3%–10% בממוצע לערכן. במידרוג העריכו כי כבר השנה החברה תתקשה לשרת את החוב שלה, עקב מה שהם הגדירו "נראות תזרימית מאתגרת".

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

תשואות האג"ח של מצלאוי וקשיי התזרים שלה בולטים בעיקר בהשוואה לחברות דומות לה בשוק הישראלי, כמו צמח המרמן, צרפתי ואאורה, שהאג"ח שלהן נסחרות בתשואות נמוכות יותר, ברמה של 2%–9%.

הפרויקטים מתקדמים בקצב אטי מדי

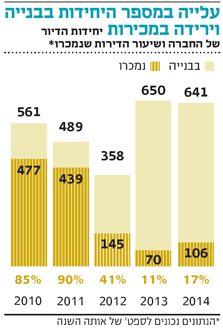

הקשיים של מצלאוי לא נולדו אתמול. להפך, הם תוצאה של מגמת ירידה בפעילות החברה ובביצועים שלה, כפי שמשתקף בדו"חות 2013 שהציגה, עם הפסד של 16 מיליון שקל וירידה בהכנסות. הקרקעות שרכשה החברה תמורת סכומים גבוהים עוד לא מניבים לה תזרים חיובי, יש לה כמה פרויקטים למגורים המתקדמים בקצב אטי מדי ועוד כמה בהליכי תכנון שמתעכבים ונמצאים בהליכי שינוי בתב"ע, דוגמת פרויקטים ברחובות סוקולוב, רוטשילד ויוספטל בבת ים וברחוב המתמיד ברמת גן.

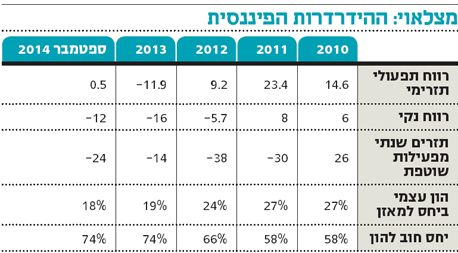

מדד נוסף המצביע על מצבה המורכב של מצלאוי הוא הרווח התפעולי התזרימי - זה שאמור לייצר לה מזומנים בקופה. רווח זה עמד ב־2011 על 7.8% מתוך ההכנסות, ב־2012 על 4.3% וב־2013 כבר היה שלילי. נכון לספטמבר 2014, שיעור הרווח של מצלאוי נמוך מאוד ועומד על פחות מ־1%. הסיבה לירידה ברווח התפעולי התזרימי היא, בראש ובראשונה, הקיטון בהכנסות החברה, שנובע מקצב ההתקדמות בפרויקטים ומקצב המכירות.

סמי מצלאוי. מדמי ניהול חודשיים של 227 אלף שקל לשכר חודשי של 83 אלף שקל צילום: אוראל כהן

סמי מצלאוי. מדמי ניהול חודשיים של 227 אלף שקל לשכר חודשי של 83 אלף שקל צילום: אוראל כהן הירידה בהכנסות וברווח פוגעת בהיקף ההון עצמי, שהתכווץ ביחס למאזן במהלך השנים. כך, למשל, ב־2010–2011 הוא עמד על 27%, ב־2013 על 19% ונכון לספטמבר 2014 על 18%. הירידה בהכנסות וביצירת תזרים חיובי באה לידי ביטוי גם בהיבט המימוני - קשה למצלאוי לייצר תזרים מספק כדי לעמוד בהתחייבויותיה, ויחס החוב להון העצמי שגדל במהלך השנים מבטא את המצב היטב. בשנים 2010–2012 יחס החוב להון העצמי עמד על 62%–66%, ומ־2013 יחס החוב להון העצמי גדל ועמד בסוף ספטמבר 2014 על 76%.

כמחצית מהדירות בפרויקטים של מצלאוי נבנות בשיטת פינוי־בינוי, ומשיחות עם בכירים בשוק הנדל"ן עולה כי זו אחת הסיבות שהובילו אותה למצבה הנוכחי, בעיקר בגלל התקופות הארוכות שהיא מעורבת בהם. יש גורמים בענף הטוענים כי לחברה לוקח יותר מדי זמן להרים את הפרויקטים הללו - דבר שהופך אותם לפחות רווחיים. "פרויקטי פינוי־בינוי הם ארוכים וכרוכים בהרבה בירוקרטיה. חברה שמעורבת בהרבה פרויקטים כאלה ולא מתנהלת נכון לאורכם צפויה לפגיעה במצבה הפיננסי", אומר בעל שליטה בחברת נדל"ן.

הקרקעות שרכשה מצלאוי לאורך השנים מהוות נטל מימוני עליה. בשנים 2007–2006 רכשה מגרשים במרכז הארץ, אך הליכי האישור לבנייה עליהם נמשכים זמן רב. כך, למשל, קרקע בגבעתיים שתמורתה שילמה החברה 82 מיליון שקל ב־2007 עמדה בשיממונה עד נובמבר האחרון, שבו החליט הדירקטוריון למכור אותה מבלי שנבנה עליה דבר.

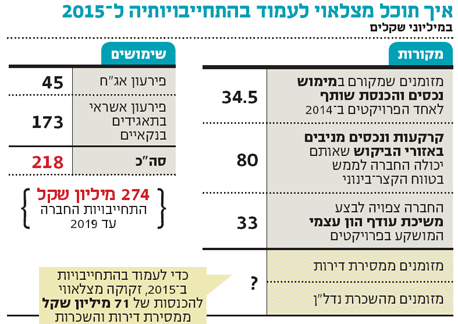

מממשת נכסים והחזקות בפרויקטים קיימים

כדי לייצר מזומנים החברה צריכה למכור ולמסור יותר יחידות דיור ולהאיץ את קצב הפרויקטים. אפשרות נוספת, שהיא כבר נוקטת, היא מימוש נכסים והחזקות בפרויקטים קיימים. החברה מכרה בניין באור יהודה שהניב לה תזרים פנוי של 30 מיליון שקל ונכס מסחרי בקריית אונו שיצר לה תזרים של 9 מיליון שקל. כמו כן הכניסה החברה שותף לפרויקט אחר שלה בקריית אונו, מהלך שהכניס לקופתה 5 מיליון שקל. בפרויקט עלית ברמת גן ניכרת התקדמות בקצב מכירת הדירות, וביולי האחרון החלה החברה להפעיל את הקאנטרי קלאב בקריית אונו, אשר יניב לה תזרים חיובי בשנים הבאות ללא הוצאות מהותיות.

עתידה של מצלאוי תלוי במקורות שאינם חלק מפעילותה השוטפת, שביכולתם לשפר את התזרים שלה, והאצת הפרויקטים הקיימים ומימוש נכסים הם שיקבעו את יכולת ההחזר שלה כלפי המשקיעים.

מחברת מצלאוי נמסר: "לאחר פרסום הדו"ח של מידרוג התקבל היתר בנייה לקומות הגבוהות במגדל עלית, שמשמעותו שחרור עודף הון עצמי משמעותי ושיפור מיידי בנזילות. ב־2014 צפוי תזרים מזומנים נוסף מייזום דירות למגורים, שצפוי לנבוע בעיקרו ממכירת מלאי דירות שבנייתן הסתיימה ואין בגינן חוב בנקאי, ובנוסף חילוץ עודף הון עצמי מפרויקטים של ייזום, וזאת בגין עמידה בתנאי הסכם הליווי וחתימה צפויה על הסכמי ליווי נוספים. אף שפרויקטים של פינוי־בינוי ידועים ככאלה שביצועם נמשך שנים רבות, החברה הצליחה לקדם כמה פרויקטים שיגדילו את היקף הפעילות בטווח הקצר והבינוני".