השורה התחתונה

חשיפה לצפון: חברת הפארמה השבדית שהולכת על בטוח

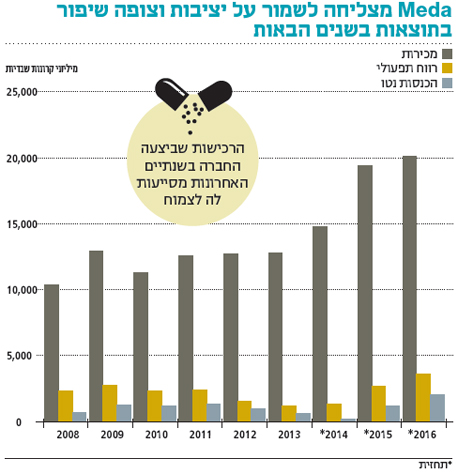

Meda נזהרת מפיתוח תרופות שהסיכון לאי־אישורן גבוה ובכך נבדלת ממתחרותיה בענף. עם פתיחת 2015 היא צפויה לשלש את הרווח לעומת 2014

בימים אלה פרסמה סוכנות הידיעות של בלומברג הערכה כי טבע תרצה לרכוש בקרוב חברה שתאפשר לה להתרחב בתחום התרופות ללא מרשם. שמה של החברה השבדית מדה (Meda) עלה כאפשרות לרכישה כזאת, וכך גם שמה של פריגו. מדה היא Pharma Company Specialty - מפתחת תרופות ייעודיות, יקרות יחסית, המיועדות למחלות כרוניות. על פי מחקרים אחרונים, אלה מהוות כ־25% מהתרופות הנמכרות בעולם.

- "רכישת פריגו על ידי טבע עשויה להקפיץ את מחיר המניה ב-30%"

- המסחר בוול סטריט ננעל בירידות; מייסיס איבדה 2.8%, טבע ירדה ב-1.5%

- אכזבה לטבע: נפסלה הבלעדיות לשיווק תרופה לטיפול בכאב

מדה עוסקת בין היתר בטיפול בבעיות בדרכי הנשימה, לב, כאב, זיהומים ועור, ותרופותיה, חלקן במרשם וחלקן ללא, משווקות בכ־120 מדינות.

הנהלת החברה יושבת בסולנה בשבדיה. שווי השוק של מדה, העומד על 5.8 מיליארד דולר, מציב אותה כחברה בסדר גודל בינוני במונחים של שבדיה, וכחברה גדולה מאוד ביחס לשוק הישראלי. פעילות החברה מתבצעת באמצעות ארבע חטיבות: שיווק ומכירות, פיתוח, ייצור ואדמיניסטרציה. במדה מנסים להתרחק ממחקר ומפיתוח תרופות שהסיכון לאי־אישורן גבוה. בחברה מעדיפים להתמקד בפיתוח מוצרים המתבססים על מרכיבים שיעילותם מוכחת ובשיפור יעילותם. לפיכך, פעילותה מאופיינת בסיכון פחות ביחס לחברות המפתחות תרופות חדשניות.

מדה, הנסחרת בבורסת שטוקהולם, שואפת להפוך למובילה בתחומה באמצעות זכויות על תרופות עם פוטנציאל עתידי, שיתופי פעולה ומאמצי חדירה לשווקים בארצות מתפתחות, במיוחד של תרופות ללא מרשם. הניסיון של החברה ברגולציה של תרופות ומערך השיווק המפותח שלה הופכים אותה לשותפה מבוקשת לחברות קטנות יותר. 73% מהמכירות של מדה הן תרופות מרשם. היתר, תרופות ללא מרשם, נמצא בעלייה בשנים האחרונות בשווקים המתעוררים, שאליהם הופנו 17% מהמכירות ב־2014. 72% היו במערב אירופה, ו־11% בארה"ב.

מדה מתכננת לגדול גם באמצעות רכישות. ב־2013 היא השלימה את רכישת Acton Pharmaceutical, שפיתחה מוצר לטיפול בבעיות נשימה, המהוות 42% מהמכירות של מדה יחד עם בעיות עור. רכישה נוספת הושלמה באוקטובר 2014: Rottapharm, שהתמחותה דומה.

קצב המכירות של מדה עלה ב־15% מ־2013 ל־2014, והוא צפוי להכפיל את עצמו בסוף 2015. מדה עומדת בתחזיות האנליסטים לרווח הנקי, שעמד ב־2013 על 117 מיליון דולר. ב־2014 הציגה החברה רווח של 69 מיליון דולר בלבד, אך זאת עקב רכישה שביצעה ב־2013. האנליסטים צופים כי החברה תציג רווח של 204 מיליון דולר בסוף 2015 - כמעט פי שלושה לעומת 2014. זאת בהנחה כי לא תרכוש חברות נוספות בשנה הקרובה. הרווח למניה עמד על 0.37 דולר ב־2013 והוא צפוי להגיע ל־0.24 דולר בסוף 2014 ול־0.64 דולר בסוף 2015.

לחברה יש מסורת של חלוקת דיבידנדים. ב־2013 חילקה החברה 0.35 דולר למניה, המהווים 2.20% תשואת דיבידנד. ב־2014 צפויה חלוקת דיבידנד זהה, המשקפת תשואת דיבידנד של 2.29%, וב־2015 חלוקת דיבידנד של 0.40 דולר, המשקפת תשואה של 2.52%. מכפיל הרווח בחברה עומד על 35.50. המכפיל החזוי ל־2015 צפוי לרדת ל־29.4.

מדה הציגה קצב צמיחה מרשים של 27.3% מדי שנה בחמש השנים האחרונות. מתחילת השנה עלתה מנייתה ב־39% והיא הציגה עלייה יפה בקצב המכירות ותזרים מזומנים נאה.

השורה התחתונה: חברת מדה יכולה להיות אלטרנטיבה טובה למשקיע שמעוניין להגדיל חשיפה לענף הפארמה אך בסיכון מוגבל

הכותבים הם מנכ"לים משותפים באביב־שגב בוטיק השקעות

שטוקהולם, שבדיה

שטוקהולם, שבדיה