בדיקת כלכליסט

92% מהרווח הנקי של חברות הנדל"ן האמריקאיות משיערוך

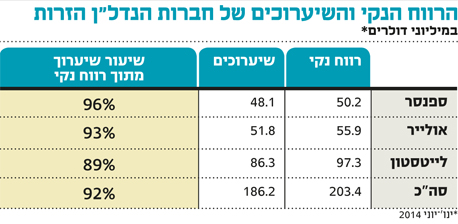

הרווח הנקי המצטבר של ספנסר, אולייר ולייטסטון במחצית הראשונה הגיע ל־203 מיליון דולר, 186 מיליון דולר נובע מעליית ערך נדל"ן להשקעה. התזרים החופשי מפעילות של שלושת החברות, שמבקשות לגייס אג"ח בת"א, הסתכם ב־19 מיליון דולר

רווחי שערוכים מהווים 92% מהרווח הנקי של שלושת חברות הנדל"ן הזרות שעומדות לקראת גיוס חוב בבורסה של ת"א. התשקיפים שפרסמו שלושת החברות שמתמחות בתחום הנדל"ן המניב בארה"ב, ספנסר, אולייר ולייטסטון, חושפים את הרווחים המרשימים שלהן, ולא פחות חשוב מכך, את הסעיפים בדו"ח רווח והפסד שתרמו לכך.

הרווח הנקי המצטבר של שלושת החברות במחצית הראשונה של 2014 מגיע ל־203 מיליון דולר, אולם בדיקת "כלכליסט" מגלה שהמקור ל־186 מיליון דולר ממרווח הנקי המדווח נובע מעליית ערך נדל"ן להשקעה. כלומר, השערוכים מהווים 92% מהרווח הנקי של השלישייה שנמצאת בשלבים מתקדמים של גיוס חוב בבורסה בתל אביב.

בדברי ההסבר לשינויים המהותיים בסעיפי הדו"ח של ספנסר מייחסת הנהלת החברה את העלייה המשמעותית בשווי הנדל"ן להשקעה ליציבות של שוק הנדל"ן בניו יורק שמביאה לירידה בשיעורי ההיוון, לצד שיפורים שמבצעת ספנסר בנכסים שבבעלותה. בחברת אולייר מציינים גם את השלמת פיתוח 11 נכסים שבבעלותם כגורם שתרם לעלייה של 52 מיליון דולר בשווים.

עליית ערך הנדל"ן להשקעה במחצית הראשונה של 2014 מהווה המשך ישיר למגמה שאפיינה את שנת 2013 שגם בה נהנו שלשות חברות הנדל"ן משערוכים חיוביים בהיקפים מצטבר של 230 מיליון דולר. אולם לא לעולם חוסן. המגמה החיובית שבשנים האחרונות כאמור תורמת לרווח הנקי של חברות הנדל"ן עלולה להתהפך על פיה, בין אם בגלל עלייה בשיעורי ההיוון ובין אם בשל פגיעה בפעילות העסקית כתוצאה מירידה בתפוסה או בשכר הדירה.

שערוך נכסים אינו דבר פסול כשלעצמו, אולם כדי לשרת חוב למחזיקי האג"ח לא די בשווי הנכסים על הנייר. לתשלומי ריבית ופירעונות קרן נדרש תזרים מזומנים וכאן התמונה לא מעודדת. ה-FFO (תזרים חופשי מפעילות) של שלושת החברות מסתכם ב-19 מיליון דולר בלבד, ומהווה רק 9% מהרווח הנקי החשבונאי המדווח.

איור: עומר הופמן

איור: עומר הופמן