איזה סוד מנהלי הקרנות מסתירים מכם?

השקעה בקרנות שמתמחות באג"ח ממשלתיות לטווח בינוני, זולה יותר מהשקעה ישירה באג"ח, אולם גם הן, בניכוי דמי ניהול ושמירה, לא ישיגו את האינפלציה

תעשיית קרנות הנאמנות חצתה בשבוע שעבר את רף 200 מיליארד השקלים בנכסים מנוהלים, תוצאה מרשימה שמשלבת כניסת כספים גדולה לתעשייה יחד עם תשואות חיוביות ב־2012 ומאז ראשית 2013. נתון זה מייצג נכסים של מגוון גדול של קרנות: החל בקרנות כספיות, אג"ח מדינה, אג"ח חברות מקומי, קרנות אג"ח שמתמחות בחו"ל, וכלה בקרנות מנייתיות, מקומיות וכאלה שמתמחות בחו"ל. כאשר משקיע מחליט לרכוש יחידות בקרן נאמנות, כמו בכל השקעה אחרת, הוא שוקל, מן הסתם, את פוטנציאל הרווח שלו מול פוטנציאל ההפסד, ומהי ההסתברות להרוויח מול ההסתברות להפסד בהשקעה.

פוטנציאל הרווח וההפסד של המשקיע בקרן נאמנות הוא בראש ובראשונה זה של אפיק ההשקעה, נכס הבסיס של הקרן שבו היא מתמחה, ורק במידת מה מושפע פוטנציאל התשואה מיכולתו של מנהל הקרן. העליות החדות שנרשמו בשנים האחרונות באיגרות החוב הממשלתיות והקונצרניות בישראל, כמו בכל העולם, נוכח סביבת הריביות הנמוכות מאוד, לא הותירו הרבה מקום לדמיון באשר לפוטנציאל הרווח בהשקעה בחלק מקטגוריות ההשקעה. בחרנו כדוגמה את הקטגוריה של קרנות נאמנות שמתמחות באג"ח ממשלתיות צמודות מדד לטווח בינוני שמוגדרות על ידי הבורסה כאג"ח לטווח של 5-2 שנים ועל ידי רשות ני"ע כאג"ח לטווח של 4-2 שנים.

ישנן כיום 12 קרנות נאמנות שמתמחות באפיק זה ואינן משקיעות במניות שמנהלות כיום נכסים בהיקף של כ־3.3 מיליארד שקל, היקף שהוכפל ב־2012 הודות לגיוסים מסיביים. כיום יש אג"ח אחת שעונה על ההגדרה הזו (4-2 שנים): סדרה 517. התשואה ברוטו לפדיון שניתן להשיג מהיום קדימה על השקעה ישירה בה היא כ־0% לשנה, והתשואה הצמודה למדד נטו עומדת על -0.2% לשנה. המשמעות היא, שמשקיע פרטי, שיחזיק אותן עד לפדיונן, יקבל תשואה שנתית נטו של אינפלציה פחות 0.2%, כאשר אחרי עמלות קנייה ופדיון, ודמי שמירה בשיעור של 0.5%-0.25% לשנה, התשואה נטו שישיג תהיה אינפלציה פחות כ־1% בשנה.

לעומת זאת, קרן נאמנות שמתמחה באג"ח ממשלתיות צמודות במח"מ בינוני פטורה מעמלה על פעילותה והמשקיע לא ישלם עמלות קנייה ומכירה. הוא ישלם דמי שמירה ודמי ניהול שנתיים של 0.8% בממוצע, שנגרעים מהתשואה שישיג, כך שהמשקיע מתחיל עם תשואת בסיס של אינפלציה פחות 0.2% לשנה.

אז, מה עדיף - להשקיע ישירות באג"ח באפיק צמוד בינוני, או לעשות זאת באמצעות קרן נאמנות? התשובה תיקבע על פי העלויות והמיסוי שמשלם המשקיע בכל אחת מהאפשרויות, כאשר בדרך כלל תהיה עדיפות לרכישת קרן נאמנות. המשקיע ישירות באג"ח מקבל, פעם בשנה, ריבית גבוהה יחסית שכן לפני כמה שנים, במועד הנפקת האג"ח, הריביות היו גבוהות בהרבה מהמקובל כיום. בגין הריבית הזו המשקיע משלם פעם בשנה מס בשיעור 25%. כאשר האג"ח תצא לפדיון ייגרם לו הפסד הוני, כאשר לא בטוח שיהיו לו רווחים עתידיים שמולם ניתן יהיה לקזז את ההפסד ההוני.

לעומת זאת, קרן נאמנות אינה משלמת מס על הריבית וצוברת את כל רווחיה, והמשקיע משלם מס רווח הון רק כאשר הוא ימכור את הקרן. ברמת סבירות גדולה, לא צפוי לו רווח הון, ולכן גם הוא לא ישלם מס.

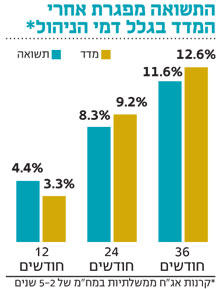

ומה לגבי התשואה? התשואה שהשיגו קרנות אלה בממוצע בשנה האחרונה היתה 4.4%, גבוהה יותר מהמדד שעלה ב־3.3%, ואולם ב־24 וב־36 חודשים, שבהם עלה המדד ב־9.24% וב־12.6% (בהתאמה), נרשם לקרנות פיגור מצטבר של כ־1%, שנובע מדמי ניהול. התוצאה היחסית טובה הזו נובעת מכך שהקרנות מתחייבות להשקיע לפחות 75% מנכסיהן באג"ח ממשלתיות, יוצרות לעתים תשואה נוספת באמצעות השקעה של כ־25% באג"ח קונצרניות. אבל האם כיום נכון בכלל להשקיע באפיק השקעה זה, בין ישירות ובין באמצעות קרן נאמנות? התשובה היא שלילית. מדוע?

ראשית, אם השקעה זו נשמרת עד לפדיון, היא תיתן למשקיע תשואה ריאלית שלילית, כלומר, פחות מהאינפלציה, ושנית - אם המשקיע יזדקק לכספו בעוד שנה־שנתיים, הוא עלול לגלות שהפסיד חלק מכספו בשל ירידות שערים באג"ח, לנוכח העובדה שבנקודת המוצא הנוכחית התשואות מאוד ירודות, ומכאן המחירים נעים כמעט רק בכיוון אחד - למטה.

בשורה התחתונה, סביבת הריביות הנמוכה יוצרת תשואות נמוכות לפדיון בשוק האג"ח הממשלתיות. בנסיבות אלה, לתקופה לפדיון של האג"ח יש משמעות ניכרת כאשר הסיכוי להרוויח או לשמור על ערך הכסף קלוש, והסיכון להפסיד הוא מהותי. אם בכל זאת מחליטים להשקיע באג"ח בטווחים בינוניים, יש לקרנות הנאמנות עדיפות בהיבט העלויות ובהיבט המיסוי. המהלך הנכון הוא להשקיע בקרנות נאמנות כספיות היכן שלצד הסיכון יש גם סיכוי לפחות באותו שיעור, ואת החלק שאין בו סיכוי גדול להשקיע היכן שגם אין סיכון גדול.

השורה התחתונה

הריבית הנמוכה יוצרת תשואות נמוכות לפדיון באג"ח הממשלתיות. לכן, למח"מ של האג"ח יש משמעות ניכרת, כאשר הסיכוי להרוויח או לשמור על ערך הכסף קלוש, והסיכון להפסיד הוא מהותי באג"ח הארוכות

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש