מחזיקי האג"ח של אדרי־אל לא מתרגשים מהדירוג של מעלות

חברת דירוג האשראי הורידה לאחרונה את דירוג החוב של חברת הנדל"ן המניב לדרגת אג"ח זבל, אך התשואה לפדיון של האג"ח לא משקפת דירוג זה בשל שווי הנכסים שעולה על ההתחייבויות

חברת הדירוג S&P מעלות הורידה לאחרונה את דירוגי איגרות החוב של אדרי־אל לדרגת אג"ח זבל, אך התשואה לפדיון של האג"ח אינה משקפת דירוג זה. האם מעלות מיהרה להוריד את הדירוג שלא בצדק, או שהשוק אינו מתמחר נכון את סיכוני האג"ח?

- ריט 1 במו"מ לרכישת 50% חלקה של אדרי-אל בדיזינגוף סנטר

- ריט 1 רוכשת 15% מדיזינגוף סנטר בתמורה ל-146 מיליון שקל

כאשר נכנסים לקניון דיזנגוף סנטר בתל אביב ורואים את החנויות ההומות, את הקהל הרב ואת אווירת הקניות העליזה במקום, קשה לנחש עד כמה האווירה שונה בחברת אדרי־אל, הבעלים של הקניון. אדרי־אל הנה חברת נדל"ן מניב, אשר מלבד קניון דיזנגוף סנטר מחזיקה בבית האופרה בת"א, קניון שמונה סנטר בקריית שמונה ונכסי מקרקעין נוספים בעיקר בצפון הארץ.

בעיית תזרים קשה

אף שהחברה מחזיקה בנדל"ן איכותי, החברה נקלעה לבעיית תזרים מזומנים קשה, שבעקבותיה דירוג החוב שלה ירד לרמת זבל. במטרה לעמוד בתשלומים לשנת 2013, אדרי־אל העמידה למכירה חלק מהאחזקות בדיזנגוף סנטר ובקניון שמונה. החברה הגיעה להבנות עם חברת ריט 1 לגבי מכירה זו, אך מחזיקי אג"ח ב', שלהם משועבדים הנכסים, טרפדו את העסקה עקב חוסר שביעות רצון מהביטחונות החלופיים שהוצעו להם, וריט 1 הודיעה כי בכוונתה לתבוע את אדרי־אל על הפרת הסכם המכירה. ללא מכירת נכסי הליבה של החברה, לא תהיה לחברה אפשרות לפרוע את תשלומי האג"ח כבר בחודשים יוני־יולי השנה.

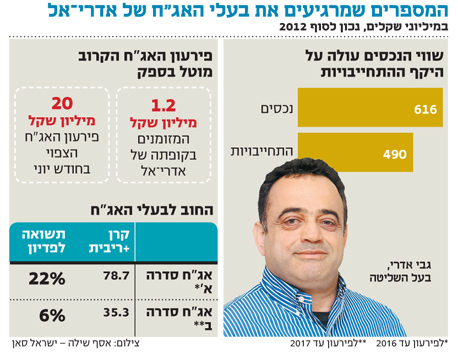

בעקבות הספק לקיום העסקה, דירוגן של אג"ח א', שאין להן ביטחונות כלשהם, ירד מ־BB ל־CC והן נסחרות בתשואה לפדיון של 22%, ואילו דירוגן של אג"ח ב', אשר דיזנגוף סנטר וקניון שמונה משועבדים לטובתן בשעבוד ראשון, ירד מדרגה של -BBB לדרגה של CCC והן נסחרות בתשואה לפדיון של כ־6%. התשואות לפדיון של שתי סדרות האג"ח משקפות דירוגים גבוהים בהרבה מדירוגה של מעלות. גם תשואה של 22% נחשבת נמוכה עבור אג"ח של חברה שצפויים לה קשיים תזרימיים בטווח הקרוב.

דיזנגוף סנטר צילום: צביקה טישלר

דיזנגוף סנטר צילום: צביקה טישלר

אדרי־אל אמורה לפרוע לבעלי האג"ח שלה כבר בתחילת יוני כ־20 מיליון שקל (קרן + ריבית), כאשר עד סוף 2013 היא אמורה לשלם כ־1.4 מיליון נוספים. לפי S&P מעלות, נכון לסוף הרבעון הראשון של 2013 היו בקופת המזומנים של החברה מיליון שקל בלבד, אולם מחזיקי האג"ח לא מתרגשים כל כך מנתונים אלה ולא שולחים את האג"ח לתשואות זבל. הסיבה: שווי נכסי החברה גבוה בהרבה מהתחייבויותיה, ובמקרה של פירוק, ההסתברות שמחזיקי האג"ח יקבלו את כספם גבוהה במיוחד.

שוויים הגבוה של הנכסים

שוויים המצרפי של דיזנגוף סנטר וקניון שמונה המשועבדים לאג"ח ב' הנו כ־400 מיליון שקל, גבוה משמעותית מההתחייבות למחזיקי האג"ח שעומדת על כ־350 מיליון שקל. לטובת מחזיקי אג"ח א', להם חייבת החברה 79 מיליון שקל אומנם אין שעבודים, אך גם מצבם אינו רע. השווי הכולל של נכסי החברה עומד על כ־616 מיליון שקל לעומת התחייבויות של כ־490 מיליון שקל, ובמקרה של פירוק, סביר להניח שגם הם יזכו לקבל לפחות חלק מכספם בחזרה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

כך, בעוד מעלות מדרגת את החברה לפי סיכוייה להגיע לפירוק, שוק ההון מתמחר את האג"ח לפי הסיכויים להחזר ההשקעה. בהודעת הורדת הדירוג של מעלות אין התייחסות, ולו במילה אחת, להון העצמי של אדרי־אל. בשורה התחתונה, מעלות קובעת שיכולתה של אדרי־אל לצאת ממצוקת המזומנים שלה היא באמצעות מימוש נכסים או מיחזור הלוואות לטווח קצר, אולם מנגד, עם הורדת הדירוג, מעלות מקשה על יכולתה של החברה למחזר הלוואות לטווח קצר.