היכן מתחבא הפלוס של קרנות המק"מ?

קרנות המק"מ פלוס נועדו למי ששואף לשפר את התשואה הנמוכה שהנכסים הסולידיים מספקים כרגע, בלי לוותר עליהם

קרנות המק"מ פלוס מהוות פתרון למשקיעים שמחפשים מעט תיבול לתיק ההשקעות הסולידי שלהם. אחת הבעיות הגדולות ביותר שאיתה מתמודדים המשקיעים בשוק ההון בשנים האחרונות היא זו של התשואות הנמוכות באפיקים הסולידיים, מצד אחד, והתנודות החריפות באפיקים האגרסיביים יותר, מצד שני. בעיה זו רק התעצמה לאחר גל העליות בחודשים האחרונים באג"ח הקונצרניות בדירוגים הגבוהים. כיום, כאשר התשואות לפדיון באג"ח הממשלתיות והקונצרניות בדירוגים הגבוהים נמצאות בשפל היסטורי, המעבר למניות ולאג"ח בדירוגים הנמוכים יותר מגדילה את רמת הסיכון של התיק.

קרנות המק"מ פלוס נותנות מענה למשקיעים ששואפים לקבל קצת יותר מהתשואה הנמוכה שהנכסים הסולידיים מספקים כרגע, אך מנגד, הם מעוניינים לשמור על העוגן היציב שאותם אפיקים נותנים. תעשיית קרנות הנאמנות מספקת שני פתרונות למשקיעים אלה.

- קרן ללא מניות שמנסה להשיג את תוספת התשואה דרך אג"ח קונצרניות, כאשר גם כאן ישנה הפרדה בין קרנות המחזיקות, בנוסף למק"מ, אג"ח לא מדורגות לבין קרנות המחזיקות אך ורק באג"ח המדורגות בדירוג השקעה ובאג"ח ממשלתיות.

- קרנות המשלבות אחזקה במניות ובמק"מ כדי להשיג תשואה העודפת למשקיעים.

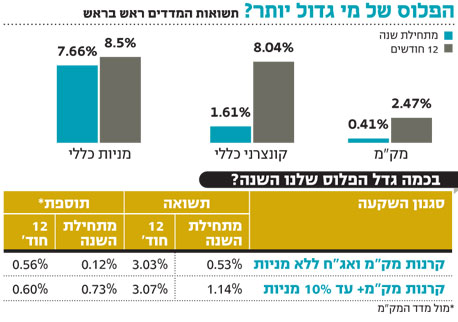

כפי שניתן לראות במבט ל־12 החודשים האחרונים, התוספות שהשיגו מדד המניות ומדד האג"ח הקונצרניות כמעט זהות: 8.04% מול 8.5% בהתאמה. אך כאשר בודקים את המצב מתחילת השנה, הוא נוטה באופן ברור לכיוון המניות: 7.66% אל מול 1.61%.

לאחר שראינו ששילוב השקעה זו הצליח, על פניו, לייצר תשואה עודפת למשקיעים לאורך השנה האחרונה, מעבר לתשואת המק"מ עצמו, נותר לבדוק האם גם מנהלי ההשקעות הצליחו להגדיל את הפלוס?

כאן התמונה קצת שונה, וממנה אפשר ללמוד לא מעט על הצורך בבחירה של המנהל הנכון גם באפיק מסוג זה. מי שציפה שהקרנות ישיגו תשואה דומה זו לזו, פחות או יותר סביב תשואת מדד היחס (בנצ'מארק), מגלה שבשורה התחתונה מבין קרנות מק"מ פלוס ללא מניות רק קרן אחת מתוך 13 הצליחה להכות את מדד הייחוס 12 חודשים אחורה, והפרש התשואה בין הקרן במקום הראשון לקרן במקום האחרון עומד על קרוב ל 3%.

בקרנות המק"מ פלוס החשופות למניות התמונה לא שונה בהרבה. רק שלוש מבין 13 הקרנות היכו את מדד היחס, כאשר גם בהשוואה זו ההפרש בתשואה בין הקרן שניצבת במקום הראשון לאחרון עומד על 3%.

- בשנה האחרונה אפיק השקעה זה הוכיח את היכולת שלו לתת ערך מוסף מבלי לוותר על העוגן של מדד המק"מ.

- במבט של שנה לאחור אין הבדל משמעותי בין תוספת התשואה ממניות לעומת התוספת מאג"ח, אך מתחילת 2013 מדדי המניות פתחו פער גדול אל מול מדד האג"ח.

- גם באפיק שנראה על פניו סולידי, עם פערים הצפויים להיות קטנים בין התשואות של הקרנות השונות, עומד הפער בין הקרן שבמקום הראשון לקרן שבמקום האחרון על 148%, פער עצום שמלמד אותנו שוב שהפלוס מתחיל בבחירת המנהל הנכון, וזאת בנוסף לבחירה באפיק ההשקעה הנכון.

השורה התחתונה: פער של 148% בין הקרן שבמקום הראשון לקרן שבמקום האחרון מלמד אותנו שהפלוס מתחיל בבחירת המנהל הנכון.

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש ועידו צביקל עובד במיטב דש