ניתוח "כלכליסט": מעלות מציבה קווים אדומים לפרטנר

הכנסת איגרות החוב של פרטנר לרשימת המעקב של S&P מעלות מאותתת לחברת הסלולר כי נדרש ממנה לקזז את הדיבידנדים לחברה־האם סקיילקס - או להתמודד עם הורדת דירוג

איגרות החוב של פרטנר, המדורגות בדירוג AA על ידי S&P מעלות, נכנסו השבוע לרשימת המעקב על רקע החשש מחלוקת דיבידנד גבוהה ועקב הציפייה להיחלשות בנזילות וביחסים הפיננסיים. בתגובה למהלך ירדו אתמול האג"ח של פרטנר בשיעור של עד 1.7% ביטול ההסכם לרכישת השליטה בסקיילקס על ידי קבוצת האצ'יסון, שעליו דווח לפני כחודש, החזיר את אי־הוודאות באשר לזהות בעל השליטה בפרטנר ומציב סימני שאלה ביחס ליכולת שירות החוב בחברה־האם של פרטנר, סקיילקס. במעלות מציינים את החשש שהציפיות של סקיילקס לדיבידנדים מפרטנר יובילו לפגיעה בנזילות וביחסים הפיננסיים של חברת הסלולר שסובלת מהרגולציה המתהדקת ומהתגברות התחרות בענף התקשורת.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

- בלעדי ל"כלכליסט" - בן־דב מאיים: לא נחזיר הלוואת 300 מיליון הדולר להאצ'יסון

- האצ'יסון הודיעה על ביטול עסקת פרטנר

- ניתוח "כלכליסט": את הטלטלה הזו כבר לא בטוח שבן־דב ישרוד

עם פרסום הדו"חות הכספיים לרבעון השני הכריז הדירקטוריון של פרטנר על חלוקת דיבידנד של 160 מיליון שקל, למרות ההרעה שנרשמה בתוצאות החברה. מדו"ח תזרים המזומנים החזוי שפרסמה סקיילקס ניתן ללמוד שפרטנר צפויה לחלק במחצית השנייה של השנה דיבידנד של 270 מיליון שקל ובשנת 2013 כולה סכום נוסף של כ־360 מיליון שקל.

.

- האופטימיות של פרופ' ברנע: "בן־דב יכול למכור את פרטנר לפי 4.3 מיליארד שקל"

- בלעדי ל"כלכליסט": בן־דב שכר את רם כספי לבחון את ביטול רכישת סקיילקס

- האצ'יסון הודיעה על ביטול עסקת פרטנר

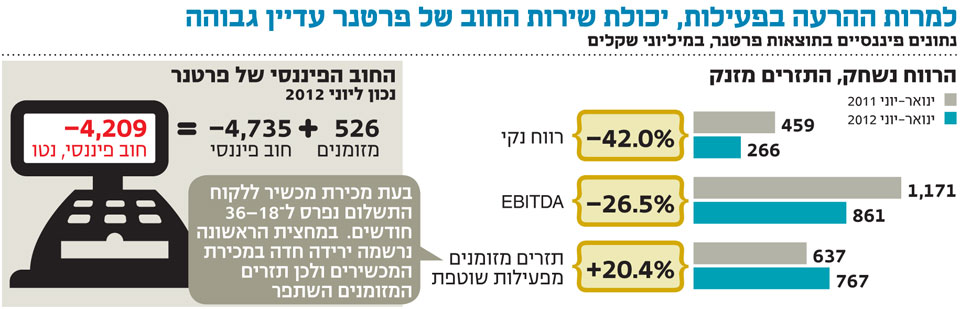

במחצית הראשונה של השנה צנח הרווח הנקי של פרטנר ב־42% וה־EBITDA (הרווח התפעולי בנטרול הוצאות פחת והפחתות) ירד בשיעור חד של 26.5%. למרות זאת, בדו"ח תזרים מזומנים מפעילות שוטפת רשמה פרטנר שיפור של 20.4%. דווקא הירידה שנרשמה במחצית הראשונה בהכנסות של פרטנר ממכירת ציוד קצה סלולרי היא שאחראית לשיפור בתזרים המזומנים. ה"פלא" הכלכלי הזה נובע מכך שחברות הסלולר רוכשות את הציוד מהיצרנים במזומן ומוכרות אותו ללקוחותיהן ב־36-18 תשלומים - ולמעשה פורסות את התזרים לאורך זמן.

התזרים של פרטנר נועד לממן את ההשקעות הגבוהות האופייניות לענף הסלולר וכן לשרת את החוב הפיננסי של החברה שמסתכם, בנטרול מזומנים, ב־4.2 מיליארד שקל. החוב למחזיקי האג"ח עומד על כ־2.6 מיליארד שקל ומהווה כ־56% מהאשראי של פרטנר והיתרה משויכת לבנקים.

מתחילת השנה ירד החוב הפיננסי נטו של פרטנר בכ־600 מיליון שקל, אולם הוא עדיין גבוה משמעותית מהחוב הפיננסי של החברה בסוף 2010 שעמד על 3.4 מיליארד שקל בלבד.

העלייה בסך ההתחייבויות של פרטנר נובעת בעיקר מרכישת 012 סמייל בתחילת 2011 תמורת סכום של 650 מיליון שקל. נוסף לעלות הרכישה העמידה פרטנר ערבות להלוואות בנקאיות של 012 סמייל בסכום של כ־800 מיליון שקל. כדי להתמודד עם המציאות המשתנה בפרטנר, נקטו בפרטנר במהלכי התייעלות הכוללים צמצום של כ־2,100 משרות, שלהערכת ההנהלה יצמצמו את ההוצאות בכ־100 מיליון שקל בשנה

העלייה בחוב הפיננסי של פרטנר בשילוב עם פגיעה משמעותית בתוצאות הכספיות של החברה מביאה לשחיקה ביחסי הכיסוי שלה. במעלות מעריכים את הנזילות של פרטנר כ"פחות ממספקת" וגורסים שהמינוף של החברה גבוה ביחס לרמת הדירוג הנוכחית שלה. אם לשפוט על פי האג"ח של פרטנר בשוק, הנסחרות בתשואות חד־ספרתיות נמוכות, המשקיעים בשוק ההון לא חוששים מיכולת ההחזר של החברה.

פרטנר היא עדיין חברה רווחית שעדיין מייצרת מזומנים בקצב גבוה. נראה שבחברת הדירוג רוצים להעביר את המסר שמהנהלת פרטנר מצופה לקזז בדיבידנדים, ושעליה לעמוד בלחצים הצפויים מהחברה־האם סקיילקס. אחרת, יהיו לכך השלכות בדמות הורדת דירוג.