ניתוח "כלכליסט": האג"ח הארוכה של אי.די.בי מגלמת רווח גם בתרחישי קיצון

הצניחה באג"ח של אי.די.בי אחזקות העמיקה את החששות בשוק, אולם ניתוח כלכליסט מעלה: בעלי אג"ח ד' ירשמו תשואה חיובית דו־ספרתית גם אם החברה תעמוד רק במחצית מתשלומי הקרן, ויחזירו את השקעתם באמצעות תשלומי הריבית בלבד

איגרות החוב מסדרה ד' של אי.די.בי צנחו מתחילת השנה ב־43% על רקע הורדת דירוג האשראי של אי.די.בי אחזקות בשלוש דרגות מ־A- ל־BBB- ועל רקע האתגרים המימוניים של הקבוצה. לאור זאת, בוחן "כלכליסט" מה משקף מחיר השוק של אי.די.בי אג"ח ד' והאם מחירן הנוכחי של האג"ח מהווה הזדמנות קנייה או הימור מסוכן?

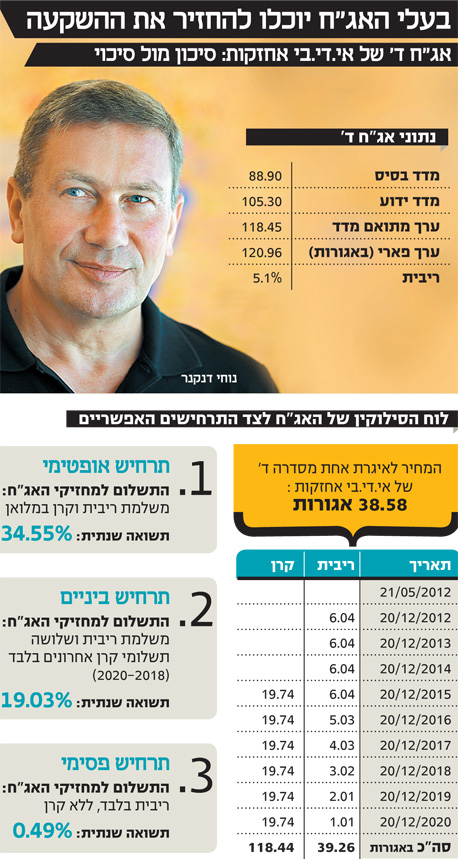

לאי.די.בי אחזקות, שבאמצעותה מחזיק נוחי דנקנר בשליטה בקבוצה, יש שלוש סדרות של אג"ח הנסחרות בבורסה. סדרה ד', שצמודה למדד המחירים לצרכן, היא הסדרה הגדולה מבין השלוש ומועד פירעונה הסופי, שנקבע לדצמבר 2020, הוא המאוחר ביותר.

הערך המתואם של האג"ח (המהווה את השווי התיאורטי של האג"ח המתקבל באמצעות תוספת הפרשי ההצמדה והריבית שנצברה לערך הנקוב) הוא 121 אגורות, בעוד שמחיר השוק שלהן עומד על 38.6 אגורות בלבד. המשמעות: האג"ח נסחרות במחיר הנמוך ב־68% משוויין התיאורטי אילו היו נפרעות היום.

החששות מוצדקים?

את משמעות הפער בין מחיר השוק של האג"ח לערכן המתואם, המשקף את חששות המשקיעים מפני תרחיש שבו אי.די.בי אחזקות לא תעמוד בהתחייבויותיה, ניתן להמחיש באמצעות שימוש בתרחישים תיאורטיים ובחישוב התשואה השנתית הנגזרת מהם למשקיעים.

תרחיש 1 - פירעונות הקרן ותשלומי הריבית יתבצעו במועדם

בתרחיש הראשון, החברה עומדת בלוח הסילוקין במלואו (תשלום של הקרן והריבית במלואן). במקרה כזה, השקעה באג"ח ד' תייצר תשואה שנתית ממוצעת של 34.55% למשקיע שירכוש את האג"ח כיום ויחזיק בהן עד למועד הפירעון הסופי.

תרחיש 2 - תשלום של מחצית מקרן האג"ח

תרחיש הביניים כולל הסדר חוב שיהיה כרוך בוויתור של המשקיעים על שלושה מתוך ששת תשלומי הקרן (כלומר החברה תשלם רק את שלושת תשלומי הקרן האחרונים). אלא שגם מקרה כזה עדיין יקנה למשקיע שרוכש את האג"ח כיום תשואה חיובית גבוהה של 19% בממוצע לשנה.

תרחיש 3 - אי־תשלום קרן

התרחיש הפאסימי מייצג סיטואציה שבה הקרן אינה משולמת אלא רק הריבית. העובדה שמחיר אג"ח ד' בשוק זהה לסך תשלומי הריבית הצפויים יוצרת מציאות שגם בתרחיש שבו לא יבוצע אף תשלום קרן, המשקיעים ייצאו מאוזנים על השקעתם במחיר הנוכחי.

בתחילת השבוע התבטא דנקנר ביחס למצבה של הקבוצה, ולדבריו הסדר חוב או תספורת כלשהי למחזיקי האג"ח של אי.די.בי אינם על הפרק. השלמת העסקה למכירת 49.9% מהון המניות של כלל תעשיות לחברת אקסס בתמורה לכ־1.3 מיליארד שקל במזומן, צפויה לחזק את אמון השוק בדברי דנקנר.

הדרישה מחברה שהנפיקה אג"ח, היא לעמוד בהתחייבויותיה במועדן לפי ערכן המתואם של האג"ח וללא כל קשר למחיר השוק שלהן. עובדה זו לא צריכה למנוע מהמשקיעים לנצל מצבי שוק המאפשרים לרכוש אג"ח במחירים הנמוכים משוויין התיאורטי. להורדת דירוג האג"ח של אי.די.בי אחזקות בשלוש דרגות מ־A- לBBB- עם תחזית דירוג שלילית' השלכות שליליות על מחירי האג"ח בשוק.

ראשית, האג"ח צפויות להיפלט ממדדי התל בונד מאחר שהן לא עומדות בתנאי הסף המחייבים דירוג מינימלי (-A או A3). שנית, חלק מהמוסדיים נמנעים מחשיפה גבוהה לאג"ח בדירוגים נמוכים - עובדה שמחייבת אותם למכור את אחזקתם דווקא בשעה שמחיריהן בשפל.

נכונות לספוג תנודתיות

מחיר השוק של אי.די.בי אחזקות ד' משקף תרחיש של הסדר חוב הכרוך ב"תספורת על הסכין". בתרחיש שבו החברה תשלם את כל תשלומי הריבית במועדם ותעמוד ולו רק בחלק מתשלומי הקרן, השקעה במחירים הנוכחיים צפויה להניב תשואה חיובית. עם זאת, חשוב לציין כי השקעה מסוג זה עשויה להתאים למשקיעים בעלי אורך נשימה ויכולת לספוג תנודתיות גבוהה במחירי האג"ח.

העובדה שמחיר האג"ח בשוק נמוך מתשלומי הריבית הצפויים הופך את ההשקעה באג"ח ד' של אי.די.בי להשקעה מסוכנת, - אולם לצד הסיכון, טמון בה פוטנציאל לגריפת רווח לא מבוטל - גם בתרחיש שהחברה לא תעמוד בכל התחייבויותיה.