בדיקת "כלכליסט": ההתחמקות מחודק עלולה להתפוצץ לחברות בפרצוף

מסלול "עוקף חודק" אפשר לחברות ציבוריות רבות להרחיב עוד ועוד סדרות אג"ח קיימות מבלי ליישם את המלצות הוועדה, אך מנגד יצר בעיה מהותית חדשה: המח"מ של האג"ח מתקצר ועומס הפירעונות של החברות המנפיקות רק הולך ותופח

אלא שהמשבר הפיננסי העולמי שפקד את שוק ההון בשנת 2008 הביא לקריסת שוק האג"ח הקונצרניות וחידד את החולשות הבסיסיות המאפיינות אותו. הדומיננטיות ההולכת וגדלה של הגופים המוסדיים בשוק האשראי והתנודתיות הגבוהה בשערי האג"ח חייבו ביסוס של מנגנוני בקרה ופיקוח לניהול הסיכונים בהשקעות של קרנות הפנסיה, קופות הגמל וחברות הביטוח.

בעקבות פרסום מסקנותיה הסופיות של ועדת חודק בפברואר 2010, הוחלט להעניק למנפיקים ולגופים המוסדיים "זמן הסתגלות" שיאפשר להם להיערך ליישום המסקנות.

לפי ההנחיות שגובשו, איגרות חוב שהונפקו לראשונה מאז מאוקטובר 2010 חייבות לעמוד בקריטריונים שנקבעו בוועדת חודק, לרבות ביצוע אנליזה מוקדמת, קבלת מסמכי ההנפקה שבוע ימים לפני מועד קיומה, וקביעת תניות חוזיות ואמות מידה פיננסיות.

לצד זאת, נקבע שדרישות ועדת חודק לא יחולו על הרחבות סדרה של אג"ח שהונפקה לראשונה לפני אוקטובר 2010. כתוצאה מכך, נוצרה למעשה פרצה במסקנות הוועדה, שמאפשרת לחברות לגייס חוב באמצעות הרחבה של סדרות שהונפקו לפני אוקטובר, ואילו הגופים המוסדיים רשאים להשתתף בהנפקות שאינן עומדות בקריטריונים של ועדת חודק. פרצה זו, שזכתה לכינוי "מסלול עוקף חודק", צברה פופולריות רבה בשוק האג"ח המקומי בשנתיים האחרונות.

אין פיקוח על איכות האשראי

בדו"ח שפרסמה חברת הדירוג S&P מעלות לסיכום ההתפתחויות בשוק האשראי החוץ בנקאי בישראל בשנת 2011 מצוין שכ־60% מסך ההנפקות גויסו באמצעות הרחבות סדרה לעומת קרוב לכ־25% בין ינואר לספטמבר 2010 (לפני שיישום המלצות ועדת חודק נכנסו לתוקף). חלק משמעותי מהסדרות החדשות, להבדיל מההרחבות, הונפק על ידי הסקטור הפיננסי, שהמלצות חודק אינן חלות עדיין לגביו.

להערכת מעלות, תופעה זו מושפעת מהמלצות הוועדה ויש להניח שתלך ותצטמצם לאור התקצרות המח"מ של הסדרות הקיימות. רונית הראל בן־זאב, מנכ"לית מעלות, מציינת כי "הנפקת סדרות חדשות מאפשרת להתאים את תנאי המימון מבחינת שיעורי ריבית, המח"מ ותקופת האג"ח לצורכי החברה ולתנאי השוק באופן הולם. מנגד, הרחבת סדרות מאלצת את החברה והמשקיעים לפעול בהתאם למגבלות הקיימות, הריבית והמח"מ הקצר. המשקיעים יכולים להתמודד עם בעיית התמחור באמצעות הרכש בניכיון. במקביל, יש להביא בחשבון כי הרחבת הסדרות מגדילה את היקף האג"ח המונפקות ויש לה תרומה חיובית לסחירותן. בכל מקרה תופעה זו הולכת ומצטמצמת ויש להניח שכבר ב־2012 נראה פחות ופחות הרחבות של סדרות".

הרחבת סדרות אג"ח, בין אם הן עומדות בקריטריונים של ועדת חודק ובין אם לא, מציעה למנפיקים שורה של יתרונות בהשוואה להנפקת סדרת אג"ח חדשה.

ההרחבה מאפשרת לחברות הציבוריות לנצל תקופות קצרות מועד של גאות בשוק ההון לגיוס מהיר ובעלויות נמוכות על בסיס תשקיף שכבר קיבל את אישור רשות ניירות ערך.

התופעה שבה איגרות חוב מונפקות בתנאים מקלים, כפי שהיה ערב אימוץ המלצות ועדת חודק, מטרידה מאחר שהיא מאפשרת הצפה של השוק באיגרות חוב בעלות תנאים נחותים ללא בקרה על ניהול הסיכונים, ובהתעלם מהפיקוח על איכות האשראי שאותו מעמידים הגופים המוסדיים. אם לא די בכך, למסלול עוקף חודק ישנה השפעה שלילית נוספת - שבשלב זה נעלמת מן העין - אך צפויה לצוף ולעלות כבר בשנים הקרובות.

כדי לגייס חוב באמצעות הנפקת אג"ח שאינה עומדת בקריטריונים של ועדת חודק, על החברה המנפיקה להרחיב סדרה שהונפקה לראשונה לפני אוקטובר 2010. הרחבת אג"ח נעשית על בסיסה של סדרה קיימת, ולכן כפופה לתנאים שנקבעו במועד שבו הונפקה איגרת החוב לראשונה לרבות השיעור הריבית, בסיס ההצמדה ולוח הסילוקין. לפיכך, הרחבת סדרה מביאה לידי כך שטווח הזמן שחולף ממועד הגיוס החדש ועד למועד פירעון הקרן מתקצר בהשוואה לפרק הזמן שעמד לרשות החברה במועד ההנפקה הראשונה.

המח"מ מתקצר

לכל ענף ישנו מחזור פעילות המאפיין אותו, והוא נגזר ממשך הזמן שחולף עד שההשקעה מניבה פירות. לשם המחשה, בתחום הנדל"ן למגורים מחזור הפעילות ארוך יחסית ורק בחלוף כמה שנים, שעל פניהן נמשך מחזור הפעילות של הפירמה, הקבלן רואה תזרים חיובי על השקעתו ומסוגל לפרוע את ההתחייבויות שנטל לשם כך.

התגברות תופעת הרחבות הסדרה ב־2011 מקצרת את משך החיים הממוצע (המח"מ) של איגרות החוב ומותירה זמן קצר יותר לחברות "לעבוד" עם הכסף שגויס כדי ליצר רווחים שישמשו בעתיד, בין היתר, לשירות החוב. התקצרות משך הזמן משלב הגיוס ועד למועד פירעון איגרות החוב מחייב את החברה המנפיקה לפעול בלוחות זמנים צפופים יותר ולוודא שיש ברשותה מקורות בתרחיש שהפרויקט בו השקיעה מתארך מעבר לזמן המצופה.

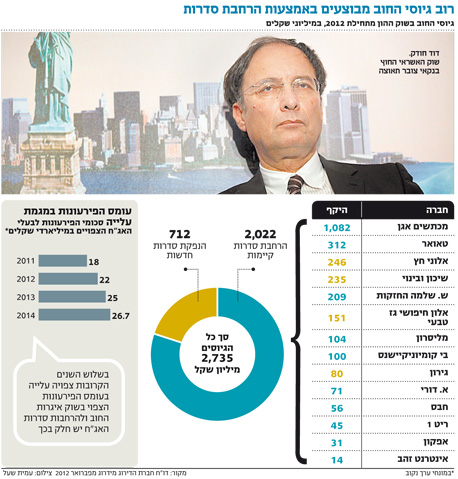

דו"ח מיוחד שפרסמה חברת מידרוג לניתוח נתוני אג"ח קונצרניות סחירות שפורסם לאחרונה ממחיש את גודל הבעיה: בשלוש השנים הקרובות צפויה עלייה בעומס הפירעונות הצפוי בשוק איגרות החוב ולהרחבות סדרות האג"ח יש חלק בכך. בשנה הנוכחית עומדים לפירעון 22 מיליארד ע.נ - עלייה של למעלה מ־20% לעומת 2011. בשנים 2013-2014 התמונה ממשיכה להחמיר והיקפי הפירעונות גדלים ל־25 ול־26.7 מיליארד שקל בהתאמה. סכומים אלו, שאינם כוללים את איגרות החוב של הבנקים וחברות הביטוח, מופיעים בערכם הנקוב. השווי ההתחייבותי, הכולל הצמדה ואת הריבית שנצברה, מציג תמונה מטרידה יותר.

מתחילת 2012 הנפיקו 14 חברות שונות איגרות חוב בהיקף כספי כולל של כ־2.7 מיליארד שקל. היקף הגיוס שבוצע באמצעות הרחבת סדרות אג"ח קיימות עומד על כ־2 מיליארד שקל, המהווים כ־74% מסך הנפקות האג"ח.

מכתשים אגן בולטת עם גיוס בהיקף של כ־1.1 מיליארד שקל שבוצע באמצעות הרחבת שתי סדרות שהונפקו לראשונה לפני אוקטובר 2010. בהרחבת אג"ח ב' גייסה מכתשים אגן כ־519 מיליון שקל וכ־563 מיליון שקל נוספים באג"ח ד'. שתי הסדרות הונפקו בדצמבר 2006 והותירו למכתשים אגן די זמן עד למועד החזר פירעון האג"ח. אג"ח ב' מתחילה לפרוע קרן ראשונה בשנת 2020, אולם לוח הסילוקין של אג"ח ד' מכתיב לוח זמנים צפוף יותר, כאשר כבר בנובמבר הקרוב תידרש החברה לפרוע חלק מקרן איגרות החוב.

בשבוע שעבר גייסה קבוצת חבס כ־55.5 מיליון שקל באמצעות הרחבת אג"ח 4. איגרות החוב הונפקו לראשונה ונרשמו למסחר בבורסה באוגוסט 2010, לפני המועד שבו נדרשו הגופים המוסדיים לעמוד בקריטריונים של ועדת חודק.

האג"ח של חבס (סדרה 4) עומדות לפירעון בשישה תשלומים שנתיים שווים החל מאוגוסט 2013 ועד 2018. על פי לוח הסילוקין של אגרות החוב, במועד ההנפקה הראשונה עמדו לחבס שלוש שנים עד לרגע שבו תידרש לפרוע את הקרן הראשונה. לעומת זאת, ממועד ההרחבה, שבוצעה כאמור בפברואר 2012, ועד למועד פירעון הקרן הראשונה, התקצר משך הזמן לשנה וחצי בלבד.

"הבעת אמון בחברה"

מנגד, בולטת אלוני חץ עם הנפקת סדרת אג"ח חדשה בהיקף כספי של 246 מיליון שקל שביצעה בשבוע שעבר. הריבית שנקבעה במכרז של איגרות החוב החדשות, עומדת על 4.45%, אמנם גבוהה ב־0.2% מזאת שנושאת איגרת החוב הסחירה (סידרה ו'), אך היא נמוכה מריבית המקסימום בהנפקה. יתרה מכך, הסדרה החדשה נהנית ממח"מ ארוך יותר ומלוח סילוקין נוח יותר הכולל פירעון קרן ראשון בשנת 2016 לעומת תשלום קרן ראשון בשנת 2013 באג"ח הוותיקה.

נתן חץ, בעל השליטה באלוני חץ מסר בתגובה כי "גיוון מקורות האשראי הינו חלק ממדיניות החברה לאורך השנים ובמיוחד בתנאי אי־הוודאות בעת הזו, בהתאם לכך בחרנו לגייס באמצעות הנפקת סדרה חדשה. מדובר בסדרה בעלת מח"מ ארוך יחסית, התואמת את תנאי ועדת חודק כך שנוכל באמצעותה לגייס חוב נוסף בעתיד. גיוס זה נהנה מביקושי יתר גבוהים במיוחד ומריבית ראויה, ואני רואה בכך הבעת אמון בחברה ובדרכה".