להכות את מדדי התל בונד: "כלכליסט" ומנורה מבטחים משיקים את מדד האקס בונד

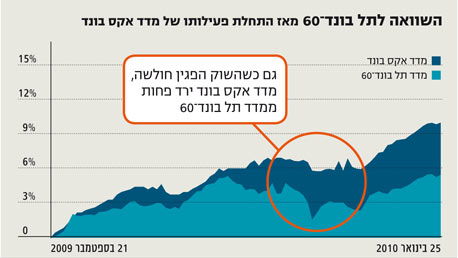

"כלכליסט" ומנורה מבטחים מציגים מדד להשקעה סלקטיבית ואלטרנטיבית באג"ח קונצרניות, שאינן נסחרות בשלושת מדדי תל בונד. מהיום הראשון להרצתו, לפני שלושה חודשים, היכה מדד אקס בונד את מדד היחס תל בונד־60 ב־4.5%

השוק הקונצרני הישראלי גועש. הריבית הריאלית שלילית, המשק מראה סימני צמיחה, שיעור האבטלה הולך ויורד והרווחיות של החברות בשוק ההון רק עולה - כל אלה מזינים את הרעב של המשקיעים להשיג תשואות גבוהות יותר ויותר על השקעתם.

אולם, המציאות היום איננה פשוטה כל כך. מדדי תל בונד משייטים במחירי שיא, המגלמים את הציפיות החיוביות מהשוק, וחלק מהמרווחים באיגרות החוב הקונצרניות נמוכים מכדי להעניק פיצוי הולם עבור הסיכון. במצב כזה קיים צורך בבחירה סלקטיבית של אג"ח קונצרניות (Bond Picking), שתאפשר בניית תיק מגוון ומתגמל יותר עבור הסיכון שנלקח.

על רקע המציאות הזו "כלכליסט" ומנורה מבטחים קרנות נאמנות מציעים אלטרנטיבה: מדד חדש לבחינת ביצועי השוק הקונצרני - מדד אקס בונד.

לחצו כאן בכדי לראות אילו אגרות חוב נמצאות במדד האקס בונד

מדד אקס בונד, הכולל 30 אג"ח שלא נסחרות תחת מדדי תל בונד, מייצג דרך השקעה סלקטיבית באג"ח איכותיות. מהיום הראשון להרצתו (21 בספטמבר 2009) ועד ל־25 בינואר השיג מדד אקס בונד כ־4.5% תשואה עודפת על מדד תל בונד־60.

לכאורה נדמה כי אפיק ההשקעה הקונצרני נהפך לאחד מאפיקי ההשקעה המועדפים של הציבור הרחב, אולם להערכתנו, הציבור "גילה" את אפיק ההשקעה הזה באיחור ניכר, לאחר שהמשקיעים המוסדיים כבר השקיעו בו אחוזים גדולים, על חשבון השקעתם בשוק האג"ח הממשלתיות.

מדוע צריך אלטרנטיבת השקעה אחרת? עיקר העניין של המשקיעים המוסדיים, תעודות הסל, קרנות הנאמנות ויועצי ההשקעות מתרכז במדדי תל בונד. מדובר במגרש צפוף מאוד, המשאיר בחוץ את חלק הארי של האפיק הקונצרני הצמוד. מדד תל בונד־20 מייצג רק 25% משווי האפיק הקונצרני הצמוד, וגם אם מצרפים אליו את תל בונד־40, עדיין מדובר על פחות מ־50% מהיקף השוק הקונצרני הצמוד והסחיר.

ומה עם כל שאר האג"ח? יותר ממחצית מהאפיק הקונצרני הצמוד סווג, בהכללה, כ"לא מדורג", או אג"ח בסיכון גבוה (High yield). בהתאם לסיווג זוכה האפיק הזה לעניין מועט, ודווקא מסיבה זו פוטנציאל הרווח הגלום בו גבוה. אכן, לצד התשואה גם אלמנט הסיכון הגלום באפיק זה גבוה, אבל יחס הסיכוי־סיכון בהחלט שווה את תוספת התשואה המתקבלת מהשקעה במדד החדש.

איגרות חוב נבחרות

ישנן היום כמה אפשרויות להתגבר על נחיתות מדדי תל בונד. הראשונה טמונה בבחירת אג"ח איכותיות ובעלות פוטנציאל מתוך מדדי תל בונד. עם זאת, לאור המבחר הנמוך של אג"ח מעניינות להשקעה, ולאור הזמן הרב שיש להשקיע בכך - האפשרות הזאת לא מספקת. לכך יש להוסיף כמובן את העובדה ששימוש באופציה זו עלול להגדיל את הסיכון בתיק וזאת בשל הקושי ליצור פיזור נאות.

אפשרות נוספת שעומדת בפני המשקיע היא השקעה פרטנית באג"ח מסוימות, המציעות תשואה עדיפה על האג"ח הנסחרות בתל בונד, וכן מגלמות רמת סיכון שאינה גבוהה. שיטה זאת מצוינת, אך עבור רוב המשקיעים "הלא מקצועיים" זו פשוט משימה בלתי אפשרית.

כדי להקל על הקוראים, החלטנו לבנות אינדיקציה איכותית ומפורטת, שתאפשר בחירה מושכלת של ניירות בפרופיל כלכלי מעניין, ושאינם חלק ממדדי תל בונד - מדד אקס בונד.

מדי שבוע יפרסם "כלכליסט" את השינוי בשערו של המדד החדש, וסקירה שבועית על עיקר ההתפתחויות באפיק ובחברות שאיגרות החוב שלהן נכללות בו. בדרך זו יוכלו המשקיעים המוסדיים, יועצי ההשקעות בבנקים והמשקיעים הפרטיים לשפר את ביצועי הרכיב הקונצרני בתיק ההשקעות שלהם, בעוד כיום הם נאלצים להסתפק במדד אג"ח קונצרני כללי, צמוד, או בביצועי מדדי תל בונד השונים.

המחסור במדד קונצרני צמוד שישמש כמדד יחס (Benchmark) לבחינת השקעה אקטיבית בשוק הקונצרני בולט, ואותו בא המדד החדש למלא.

מבחינה מתודולוגית (ראו הרחבה למטה), נבקש להדגיש כי במדד זה אנו משלבים בין שקיפות מתודולוגית מלאה לבין האפשרות ליהנות מצוות מחקר איכותי הפועל לבחירת האג"ח ולבחינת הסיכון שבהן. בכך אנו מאפשרים למשקיעים השונים להשתמש במדד כאינדיקציה רציפה וברורה המשקפת את ביצועי אפיק האג"ח האיכותי שאינו עונה על קריטריוני מדדי תל בונד, ושמהווה אלטרנטיבה השקעה ראויה ומומלצת.

ומה הלאה?

המדד החדש אינו מחליף את מדדי תל בונד, אלא משלים אותם. השוק הקונצרני הסחיר, שהיוה בתחילת שנות התשעים אחוזים בודדים מהיקף שוק האג"ח הממשלתיות, מהווה כיום

כ־70% מגודלו של החוב הממשלתי הסחיר וימשיך להוות אלטרנטיבה השקעה מועדפת ב־2010. אולם, כאמור, מלאכת ההשקעה בו דורשת התמקצעות, ניהול אקטיבי וכמובן מדד ייחוס להשוואה. מדדי תל בונד פשוט לא מסוגלים "לספק את הסחורה".

באמצעות ניתוח מרכיבי השוק השונים ובניית תיק השקעות איכותי, כלכלי ובעיקר מאוזן, יש למדד אקס בונד של "כלכליסט" ומנורה מבטחים אפשרות להוות תחליף השקעות מתאים ללקוח שמעוניין להגדיל את תוחלת הרווח באופן מושכל.

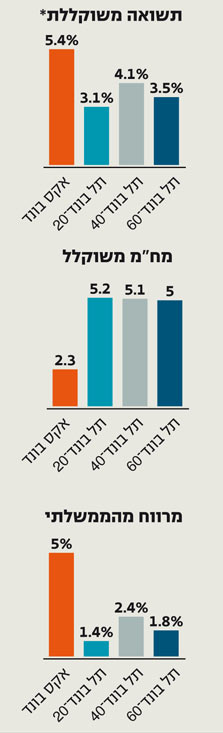

נכון, הסיכון באג"ח הנבחרות במדד המוצג בהחלט גבוה בממוצע מהאג"ח הנמצאות במדד תל בונד, אך להערכתנו, יש בתשואה העודפת כדי לפצות על סיכון העודף. בחינת נתוני המדד (ראו הרחבה) מעלה כי המדד מסוכן יותר ממדדי תל בונד, אך מסוכן פחות מהשקעה באג"ח זבל (High Yield) הנסחרות היום בשוק. העובדה שהמח"מ המשוקלל של המדד קצר משמעותית מהמח"מ של מדדי תל בונד (2.3 שנים לעומת יותר מחמש שנים בתל בונד) מקטינה משמעותית את הסיכון הכולל בהשקעה במדד, במיוחד בתקופה של ציפיות להעלאות ריבית במשק.

גם לדירוג צריך להתייחס. לפני שאתם "נבהלים" מכך שכ־40% מהאג"ח במדד החדש אינן מדורגות, נזכיר את לקחי המשבר ועד כמה למדנו כולנו להתייחס לכל שיטת הדירוג בסוג של "כבדהו וחשדהו". בתוך השוק הבלתי מדורג, נסחרות אג"ח רבות הראויות להשקעה בסיכון מדוד וסביר, ובדיוק באג"ח אלה התמקדנו.

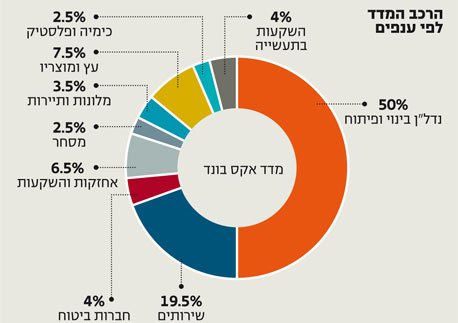

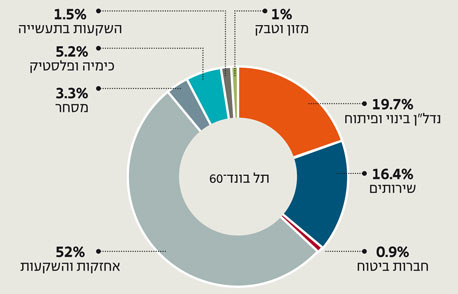

בטבלה המצורפת מפורט הרכב המדד. כפי שתוכלו להתרשם, אין בו אג"ח זבל הנסחרות במחירים של 60–40 אגורות ומשקפות תשואות דמיוניות לפדיון ורמת סיכון גבוהה מאוד. אין ברירה. על רקע הצפיפות ורמת המחירים הגבוהה של מדדי תל בונד, צריך לחדד את הרזולוציה שבה אנו בוחנים את "שאר" האפיק הקונצרני בבורסה.

בשורה התחתונה, עם העניין הגובר באפיק הקונצרני מחד גיסא, ורמת המחירים הגבוהה המאפיינת את ההשקעה במדדי תל בונד מאידך גיסא, חשוב לאפשר למשקיעים להסתכל על אותו חלק באפיק, המאופיין בתשואות אטרקטיביות לפדיון וברמת סיכון סבירה, במיוחד אם מדובר בהשקעה בפיזור גבוה, באמצעות קרן נאמנות מתמחה, או השקעה ישירה ומפוזרת בתיק המכיל 30–20 אג"ח ספציפיות.

כאמור, למדדי תל בונד אין תחליף וזו לא כוונת המדד החדש שאנו משיקים היום. המדד יכול לשמש כאינדיקצייה לרמות המחירים ולביצועים של יותר מ־50% מהאפיק הקונצרני הצמוד, שאינו נכלל במדדי תל בונד, ומהווה כר נרחב ופורה עבור המשקיעים, בתנאי שיהיה להם מורה נבוכים. זהו תפקידו העיקרי של מדד אקס בונד של "כלכליסט" ומנורה מבטחים.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות ומנכ"ל מנורה מבטחים פיננסים

מתודולוגיה

יצאנו למשימה מורכבת אך חשובה, והתוצאה מוצגת כאן לפניכם. מדד של 30 אגרות חוב שנבחנו על ידי צוות המחקר של מנורה מבטחים, בניהולו של האנליסט שגיא פרידמן, ונמצאו איכותיים להשקעה ובעלי סיכון נמוך באופן יחסי. המדד שפיתח צוות המחקר מורכב ממתודולוגיה ומאפיינים ברורים:

1. הרכב המדד - 30 איגרות חוב שונות וצמודות מדד, המחולקות לשלוש משקולות שונות על פי תעדוף כלכלי. הצבת משקולות שונות לאיגרות החוב משקפת את ההבדלים בתמחור ובאיכות של האיגרות השונות. המשקל המרבי לאיגרת הוא 4% והמינימאלי 2.5%. בכך יצרנו יתרון משמעותי על פני חישוב המדדים הקיים בשוק כיום שמשקלם נקבע על פי גודל הסדרה וגורם לחשיפה גבוהה מאוד לאגרות בודדות, של עד 9.5% לאגרת. חשיפה כה גבוהה, להערכתנו, אינה נכונה כהשקעה כלכלית עבור המשקיע הקטן ויוצרת עיוות מסוים בפיזור ובסיכון השיטתי של המדד.

2. תשואה מגולמת לפדיון - המדד מציג את התשואה לפדיון של מרכיביו כממוצע משוקלל. זאת באמצעות הכפלת תשואת האיגרות השונות במשקל הכלכלי שניתן לכל אחת מהן. סכימת התוצאה מובילה לתשואה משוקללת אחת ומייצגת.

3. מח"מ מרכיבי המדד - מח"מ איגרות החוב הנמנות על רכיבי המדד ביום הקובע לעדכון המדד יהיה בטווח של 1-5 שנים. טווח המח"מ מספק מגוון רחב של איגרות חוב איכותיות. המדד מציג את המח"מ הכולל של מרכיביו כממוצע משוקלל, באמצעות הכפלת המח"מ הפרטני של כל אגרת במשקל הכלכלי שניתן לה, וסכימת סך המח"מים לתוצאה משוקללת אחת ומייצגת. כיום מח"מ המדד מסתכם ב-2.3, זאת לעומת מח"מ של 5.05 שמשתקף ממדד תל בונד 60. נזכיר כי ככל שהמח"מ ארוך יותר, הסיכון גדול יותר.

4. אג"ח להמרה – המדד עשוי לכלול איגרות חוב להמרה ובתנאי שפרמיית ההמרה תהיה גבוהה מ-50%. בניגוד למדדי חוב אחרים איננו פוסלים אגרות להמרה ובלבד שיסחרו במסלול ה"אג"חי" שלהן, כלומר שיהוו חוב ולא כמניות. באמצעות זאת אנו מבטיחים חשיפה לאגרות מעניינות מאוד שמייצגות חוב בעת עדכון המדד.

5. חשיפה לענפי פעילות – במטרה להקטין את הסיכון הענפי של המדד ולשמור על פיזור סיכונים נאות, ועל מנת לצמצם את הסיכון שאינו שיטתי במדד, החלטנו להגביל חשיפה מקסימלית של 50% לענף פעילות בודד במדד.

6. סף תשואה לפדיון - תשואת האג"חים הנמנים על רכיבי המדד ביום הקובע לעדכון המדד תהיה גבוהה מהתשואה הממוצעת הגלומה במדד התל-בונד 60 ביום הקובע לעדכון המדד. אנו משתמשים במדד התל-בונד 60 כנקודת ייחוס רחבה ומייצגת לשוק הקונצרני.

7. סחירות מינימאלית - האג"חים הנמנים על המדד יהיו בעלי סחירות מינימאלית ממוצעת יומית של 80 אלף ₪ ב-12 החודשים שקדמו לכניסתם למדד. סחירות זאת נמוכה ביחס לסחירות הממוצעת במדדי התל בונד שחלק משמעותי מסחירותם נובע מתעודות הסל המחקות את פעילותם, אך להערכתנו בסחירות זאת יש בכדי לשקף את השוק הקונצרני אותו המדד מבקש לייצג.

8. עדכון המדד - מרכיבי המדד והקצאת המשקולות יבחנו מידי שלושה חודשים, והעדכון בפועל יתבצע ביום המסחר הראשון של כל רבעון קלנדרי. היום הקובע לעדכון רכיבי המדד יהיה ביום המסחר האחרון של הרבעון שמסתיים. במדד יישמנו מתודולוגיה ברורה של בחירת נכסים והחלפתם, מתודולוגיה שמיושמת בהצלחה במדדים ידועים ברחבי העולם.

9. מקרים חריגים - מרכיבי המדד יבחנו בצורה שוטפת לאורך כל התקופה. במקרה של עליית סיכון פרטנית משמעותית או של שינוי של תנאי האג"ח לרעת המחזיקים - יבחן מחדש עצם קיומו של האג"ח במדד באופן מיידי. גם במקרה בו רמת הסיכון הפרטנית יורדת משמעותית כתוצאה מאירוע אקסוגני לחברה (רכישה לדוגמה) – תיבחן הישארותה של האיגרת במדד. גריעת איגרת מסוימת מהמדד תוביל להחלפתה באיגרת אחרת ביום ההחלפה, כך שבכל מצב תשארנה בו 30 אגרות חוב.

10. "מסלול מקוצר" – רכיבי המדד יבחנו לאורך כל העת, כמו גם אגרות חדשות שיונפקו ולהערכתנו יהיה בהן לשקף טוב יותר את מצב השוק. בדומה לנהוג במדדים המובילים בעולם אנו שומרים על האפשרות לבצע "מסלול מקוצר" במקרים חריגים אלו, בכדי לשמור על המדד מעודכן ובזמן אמת. כניסת איגרת חדשה במהלך התקופה תוביל להחלפתה של אגרת קיימת במדד, כך שבכל עדכון יוותרו במדד 30 אגרות חוב בלבד.

11. התייחסות לדירוג אשראי – האיגרות במדד נבדקו ונבחרו על ידי צוות המחקר של מנורה מבטחים. הבדיקה מאפשרת להכניס למדד גם איגרות חוב שאינן מדורגות ובכך מעניקה למשקיע מגוון רחב יותר של חברות בדוקות.