אם חד-הורית עם 2 ילדים

מנהלת חשבונות, גרושה בת 41 עם שני ילדים, ללא דירה. מידת הסיכון הרצויה לה - נמוכה. מגדל שוקי הון הכינו לה תיק השקעות מומלץ

תפקיד: מנהלת חשבונות

מה יש לה: רכב אחד, אין דירה

למה ישמש הכסף: רוצה לחסוך בשביל הילדים, אם אפשר גם סכום התחלתי לדירה

הכנסה משפחתית נטו: 10 אלף שקל בחודש

יועץ: דוד לוי, מנהל התיקים של מגדל שוקי הון

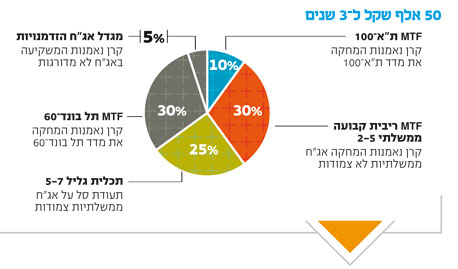

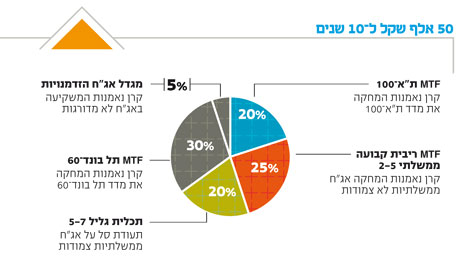

גודל התיק: 50 אלף שקל

זהו תיק השקעות קטן, וכדי להשיג פיזור ראוי ולהימנע מתשלום עמלות מיותרות נשקיע דרך קרנות נאמנות ו/או תעודות סל. לאחרונה החלו בתי השקעות להשיק "קרנות סל" (MTF), מוצר הדומה לתעודת סל העוקבת אחר מדדים, אך "בתלבושת" של קרן נאמנות. ברוב הקרנות הללו אין עמלות קנייה ומכירה, ודמי הניהול נמוכים או לא קיימים כלל.

השקעה לתקופה של שלוש שנים אינה נחשבת ארוכה במיוחד, אך היא ארוכה דיה כדי לשלב בתיק מניות ואיגרות חוב. באפיק המנייתי נתמקד במדד ת"א־100. באיגרות החוב הקונצרניות נתמקד בקרן העוקבת אחר מדד תל בונד־60. כמו כן, בחרנו להשקיע חלק קטן גם בקרן המשקיעה באג"ח של חברות הנושאות תשואה גבוהה.

ל-10 שנים

תיק זה יורכב בדומה לתיק ל־3 שנים, וההבדל העיקרי הוא שניתן להגדיל את רכיב המניות בתיק. מניות הן בעלות פוטנציאל התשואה הגבוה ביותר, אך הן גם נכס בעל תנודתיות גבוהה - ולכן ניתן להגדיל את רכיב המניות, בעיקר כאשר משקיעים לתקופה ארוכה מספיק, שבמהלכה כדאי לבחון מפעם לפעם את התאמת הרכב התיק למצב בשווקים. כמו כן, ייתכן שצורכי החוסך ישתנו במהלך תקופת החיסכון ושינויים אלו יגררו שינויים בהרכב התיק. חשוב לשים לב לכך שמה שנראה היום מצוין לא בהכרח יתאים בעתיד, ולכן יש להימנע מהשפעות הטרנד הנוכחי. לקראת תום התקופה יש להפחית בהדרגה את רכיבי הסיכון בתיק, כדי להימנע מאפשרות של נפילה בשווי התיק רגע לפני שאנו זקוקים לכסף.

------------------------------------------------------------------------------------------

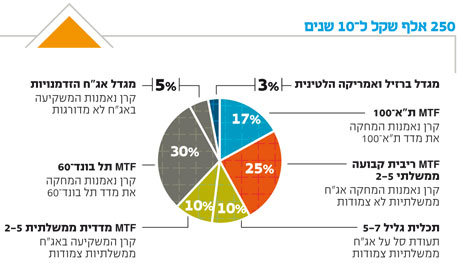

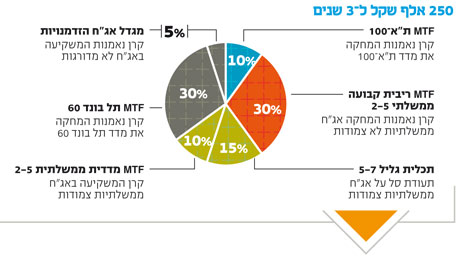

גודל התיק: 250 אלף שקל

ל-3 שנים:

בתיק בשווי 250 אלף שקל ניתן להתחיל לשלב אחזקה ישירה באיגרות חוב ובמניות, אך לדעתנו השקעה בקרנות ובמדדים עדיפה. מי שבכל זאת מעוניין באחזקות ישירות יכול לרכוש איגרות חוב ממשלתיות, כמו ממשלתי שקלי 0115 (פדיון סופי ב־2015) וממשלתי צמוד 0418 (פדיון סופי ב־2018). איגרות החוב הללו סחירות, וניתן למכור אותן עוד לפני מועד הפירעון הסופי שלהן. למשקיעים המעוניינים באחזקה ישירה באיגרות חוב קונצרניות מומלץ להתמקד רק באיגרות חוב של חברות יציבות וגדולות, כמו חברת החשמל אג"ח 22, בנק הפועלים אג"ח י', כור אג"ח ח', גזית גלוב אג"ח ג', החברה לישראל אג"ח 7, פז אג"ח ב', לאומי מימון אג"ח ז', בזק אג"ח 5 וסלקום אג"ח ב'. תמיד חשוב לשמור על רמת פיזור נאותה.

ל־10 שנים:

מכיוון שמדובר במשקיעה סולידית, הגבלנו את רכיב המניות בתיק ל־20%. עם זאת, מאחר שמדובר בתקופה ארוכה יחסית, משקיע שמרן פחות יכול להגדיל את רכיב המניות בתיק.

נוסף על מניות ת"א־100, הוספנו לתיק זה קרן המשקיעה במניות בברזיל - השוק המתפתח המומלץ על ידינו בשנים הקרובות. ברזיל היא אחת הכלכלות הגדולות בעולם, והמשק הברזילאי צומח בקצב מהיר ונהנה מזרימה גדולה של השקעות זרות. למעוניינים בהשקעה ישירה במניות המלצתנו היא להתמקד במניות החברות הגדולות במשק. כרגע אנו ממליצים על בזק, לאומי, פועלים, טבע, החברה לישראל, אלביט מערכות, שיכון ובינוי, קבוצת דלק ואלביט הדמיה.