"אני בשיחות עם סנטרברידג' לרכישת כלל ביטוח, אבל גם עם קרנות אחרות"

תיק הני"ע של אלרוב נדל"ן, שכולל בעיקר החזקה במניות חברת הביטוח, הניב לאלפרד אקירוב רווח של יותר ממיליארד שקל בינואר-ספטמבר, פי 31 מבתקופה המקבילה. אקירוב: "כלל ביטוח זולה והיחידה שיש לה חברת כרטיסי אשראי. העסקים עוברים לחברות הביטוח, לקחו לבנקים את הכל"

אלפרד אקירוב שואף כבר ארבע שנים להפוך לבעל השליטה בכלל ביטוח, ללא הצלחה בשלב זה, אך בינתיים מניית כלל החזקות — החברה־האם הציבורית של כלל ביטוח הפרטית — מסבה לו רווחים גדולים.

אלרוב נדל"ן שבשליטתו (89%), שבאמצעותה הוא מחזיק במניות כלל החזקות, סיכמה את תשעת החודשים הראשונים של 2025 ברווח נקי של 925 מיליון שקל, פי 30.8 לעומת רווח נקי של 30 מיליון שקל בתקופה המקבילה, וזאת בעיקר הודות לרווח של 1.05 מיליארד שקל מעלייה בתיק הני"ע של החברה, שכולל בעיקר נתח של 13.9% ממניות כלל החזקות, זאת לעומת רווח של 83 מיליון שקל בתקופה המקבילה.

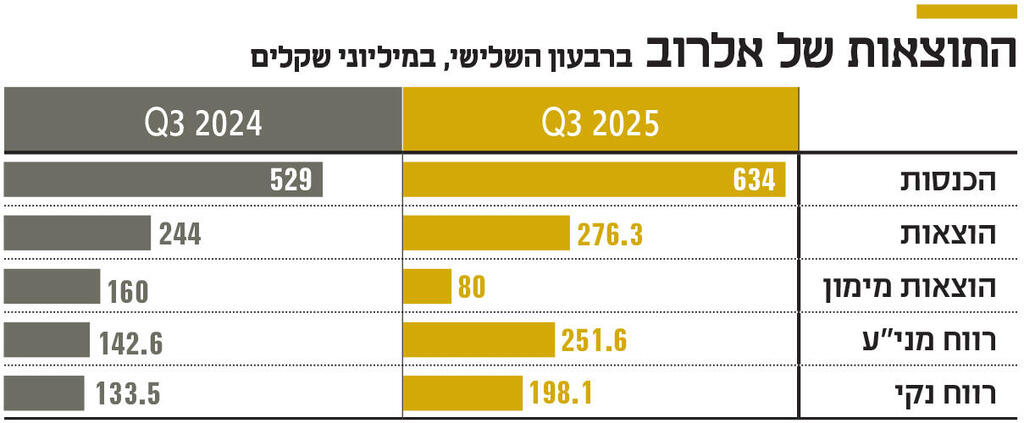

המניה של כלל החזקות זינקה מתחילת השנה ועד סוף ספטמבר ב־102% ושווי ההחזקות של אלרוב הגיע ל־1.9 מיליארד שקל בסוף ספטמבר ול־2.3 מיליארד שקל, נכון למועד פרסום הדו"חות. ברבעון השלישי לבדו הרווח מניירות ערך עמד על 251.6 מיליון שקל, זינוק של 76.4% בהשוואה ל־142.6 מיליון שקל ברבעון השלישי של 2024.

הרווח מתיק הני"ע של החברה, שכולל גם החזקות במניית בנק לאומי בשווי נוכחי של 250 מיליון שקל, דחף את שורת ההכנסות הרבעונית ב־19.8%, והיא עמדה על 633.9 מיליון שקל, הגם שההכנסות מניהול נכסים שמרו על יציבות (13.6 מיליון שקל) וההכנסות מהפעלת בתי מלון בישראל ובחו"ל ירדו ברבעון ב־12.7% ל־181.3 מיליון שקל. היקף ההוצאות עלה מ־244 מיליון שקל ל־276.3 מיליון שקל, והוצאות המימון נטו נחתכו בשליש, ל־80 מיליון שקל, וכך הרווח הנקי ברבעון עמד על 198.1 מיליון שקל, קפיצה של 48.4% בהשוואה לרווח נקי של 133.5 מיליון שקל בתקופה המקבילה אשתקד.

בשיחה עם כלכליסט אקירוב לא מסתיר את רצונו להיות בעל השליטה בכלל ביטוח.

אלפרד, כלל ביטוח ובנק לאומי הניבו לך יופי של רווח השנה.

"בוא, אלו לא ההשקעות היחידות שלי. רועי ורמוס עשה לי השנה רווח של 35% בקרן הגידור נוקד שאני מושקע בה, ו־80% בשנתיים. אבל אני לא מתלונן".

אתה משקיע בכלל ביטוח כבר כמעט חמש שנים ולא מצליח להפוך לבעל השליטה. מה התוכניות שלך הלאה?

"אני שואף למצוא קרן שתצטרף אליי ויחד נרכוש את השליטה. את המניות שלי אני לא מוכר".

")

כלומר, ויתרת על הניסיון לקבל היתר שליטה לבד?

"כן. אני לא רוצה להילחם. עורכי הדין אמרו לי להילחם, אבל החלטתי שעדיף להתקדם בדרך אחרת".

חוץ מעם קרן סנטרברידג' אתה מדבר עם עוד קרנות?

"כן".

כדאי בכלל לרכוש שליטה בחברת ביטוח בימים אלו אחרי הזינוק האדיר במניות שלהן?

"כלל ביטוח היא החברה היחידה ביניהן שאפשר לקנות בה שליטה, והיא גם היחידה שבשלב זה יש לה חברת כרטיסי אשראי".

גם הפניקס היא חברה ללא גרעין שליטה, אפשר לנסות להשתלט עליה.

"כן, אבל המחיר שלה בשמים. היא נסחרת ב־35 מיליארד שקל. כלל ביטוח יחסית עדיין זולה".

זולה? היא עלתה ב־146% רק השנה ונסחרת לפי מכפיל הון של 1.76. כשאתה נכנסת אליה לראשונה מכפיל ההון שלה היה סביב חצי. אתה רואה את המניה שלה עולה עוד?

"העסקים עוברים לחברות הביטוח. הראל הנפיקו ב־10 מיליון דולר שווי ב־1983, והיום הם ב־26 מיליארד שקל, שזה 10 מיליארד יותר מכלל. תבדוק כמה חברות יאיר המבורגר, בעל השליטה בהראל, קנה מאז. אני לא יודע מה הרגולטור יעשה מחר, אבל היום נותנים לחברות הביטוח להתעסק בכל מה שהן רוצות. הן נותנות הלוואות ב־10% ריבית והן גם יוכלו להיות בנקים קטנים, ויש להן גם חברות כרטיסי אשראי. MAX של כלל ביטוח מרוויחה 500 מיליון שקל בשנה.

זה חמישית מהיקף הרכישה. ולחברות הביטוח יש מאות מיליארדים בחסכונות של הציבור. מספיק שיעשו פרומילים של רווח על זה כדי להרוויח המון. זה יותר מעניין מבנקים שנשאר להם רק עסק אחד — הם לוקחים ממך כסף ומעבירים אליי, ועל ההפרש הם לוקחים עמלה. את כל יתר הדברים לקחו להם. פנסיה וגמל הם כבר לא עושים. כרטיסי אשראי גם לא. הכל עבר לחברות הביטוח".

יש טעם לרכוש שליטה במחירים של היום? נאמר לקרנות השקעה?

"תראה, בשבוע שעבר שאלתי את האיש של סנטרברידג' בכמה הם קנו את השליטה בהפניקס מיצחק תשובה. הוא אמר לי 4 מיליארד שקל. שאלתי — בכמה מכרתם? אמר לי 10 מיליארד שקל. וכמה היא שווה היום? 35 מיליארד שקל. את הקפיצה הזו היא נתנה בשנתיים. שאלתי אותו איך זה קרה והוא אמר שהיה צריך לחכות עוד קצת ולא למכור. אבל הוא לא יכול לחכות כי הוא קרן".

היית רוכש היום מניות של בנקים או של חברות ביטוח?

"קשה לי לענות. צריך לחפש גם הזדמנויות אחרות".

במה כן היית משקיע?

"בנדל"ן בשוויץ, בנדל"ן בלונדון. בלונדון יש ירידות חזקות. זה המקום היחיד שהשכירות בו לא צמודה למדד והריבית היום בבנק יותר גבוהה מההכנסה משכירות, אבל זה ישתנה. בנוסף, 40 אלף משפחות עזבו את לונדון בשל הרעת תנאים למי שאיננו אזרח".

מה לגבי ישראל? הירידה במחירי הדירות היא אמיתית? זה יימשך כך?

"אין מקום לירידה נוספת במחירי הדירות. אף בנק לא ייתן מימון למי שלא בטוח שהוא ימכור את הדירות שהוא בונה. אז בסדר, מוכרים היום פחות מאשר פעם, אז גם יבנו פחות. זה לא שמרוויחים מאות אחוזים על פרויקט. הרווח הוא 15%-10% על מחירי הקרקע של היום". אלרוב נסחרת בבורסת תל אביב לפי שווי של 6.3 מיליארד שקל, לאחר שמנייתה עלתה השנה ב־86%, כולל עלייה של 5% אתמול, והיא עוסקת בעיקר בנדל"ן מניב בישראל ושוויץ, ובהפעלת מלונות יוקרה בישראל (ירושלים), אמסטרדם, פריז ולונדון.

כאמור, העלייה במניית כלל החזקות היא מנוע הרווח העיקרי של אלרוב נדל"ן השנה. העלייה במניה היא תולדה של מגמות שמשפיעות לחיוב על ענף הביטוח כולו — הראלי בשוק המקומי נוכח השיפור במצבה הגיאו־פוליטי של ישראל לאחר סיום (לפחות זמני) של המלחמה בעזה ובחזיתות נוספות, שמגדיל את הרווחים של חברות הביטוח משוק ההון באופן ישיר וכן את העמלות שהן גובות, תקן חשבונאי חדש שמעניק יציבות לעסקי הביטוח ושקיפות למשקיעים, ושיפור בעסקי הליבה הביטוחיים.

כלל ביטוח, שנסחרת לפי שווי שיא של 16.8 מיליארד שקל, פרסמה אתמול את התוצאות שלה לרבעון השלישי, ומהן עולה כי הרווח הכולל הסתכם ב־590 מיליון שקל, עלייה של 42% בהשוואה לתקופה המקבילה אשתקד. הרווח הכולל משקף תשואה גבוהה על ההון (במונחים שנתיים) של 24.9%, זאת לעומת נתון של 20.3% בתקופה המקבילה אשתקד. היקף הנכסים המנוהלים של כלל ביטוח צמח ב־9% מתחילת השנה והגיע לשיא של 407 מיליארד שקל