")

ניתוח

אחרי עשור ללא רכישות, העסקה של טבע מסמנת את סוף עידן המשבר

רכישת אמלקס בכמעט מיליארד דולר על ידי טבע, יחד עם דו"חות חזקים ותוכניות פיננסיות חדשות, מצביעים על ביטחון מחודש בהנהלת טבע באסטרטגיה שעליה הכריזה לפני שלוש שנים: מעבר מהישענות על גנריקה לתרופות מקור, רכישות זהירות וממוקדות ודגש על שוקי נישה בעלי פוטנציאל גבוה

במשך עשור לא יכלה טבע להרשות לעצמה לבצע רכישות. עבור חברה שהתרחבות באמצעות רכישות היתה מנוע הצמיחה המרכזי שלה ועם הזמן הפכה גם לסוג של אומנות, היה מדובר באירוע חריג וביטוי של משבר עמוק. לאורך חייה טבע קנתה יותר מ־30 חברות, בעשור הראשון של המאה היא הקפידה לצאת כל שנתיים לעסקה של מיליארדים עד שב־2016 הגיע אקורד הסיום שהתברר כצורם עם רכישת הענק של אלרגן ב־40 מיליארד דולר. עסקה זו, שהתבררה כטעות קשה, הכניסה את חברת התרופות הישראלית לסחרור ומשבר.

טבע, שהיתה אז חברת הגנריקה הגדולה בעולם עם שווי שוק שנשק ל־80 מיליארד דולר ונחשבה לאשפית בליעת חברות, נחשפה בכישלונה וכמעט טבעה בחוב של 35 מיליארד דולר שנטלה למימון העסקה. החוב הזה והמשבר העסקי שאליו נקלעה טבע, לא איפשרו לה לבצע רכישות מאז 2016.

לכן, הרכישה של אמלקס ביוסיינס (Emalex Biosciences) בכמעט מיליארד דולר עליה הכריזה טבע היום, מהווה את האמירה החזקה ביותר לכך שהנהלת החברה חושבת שהמשבר סופית מאחוריה והיא יציבה מספיק פיננסית כדי לצאת למהלך כזה.

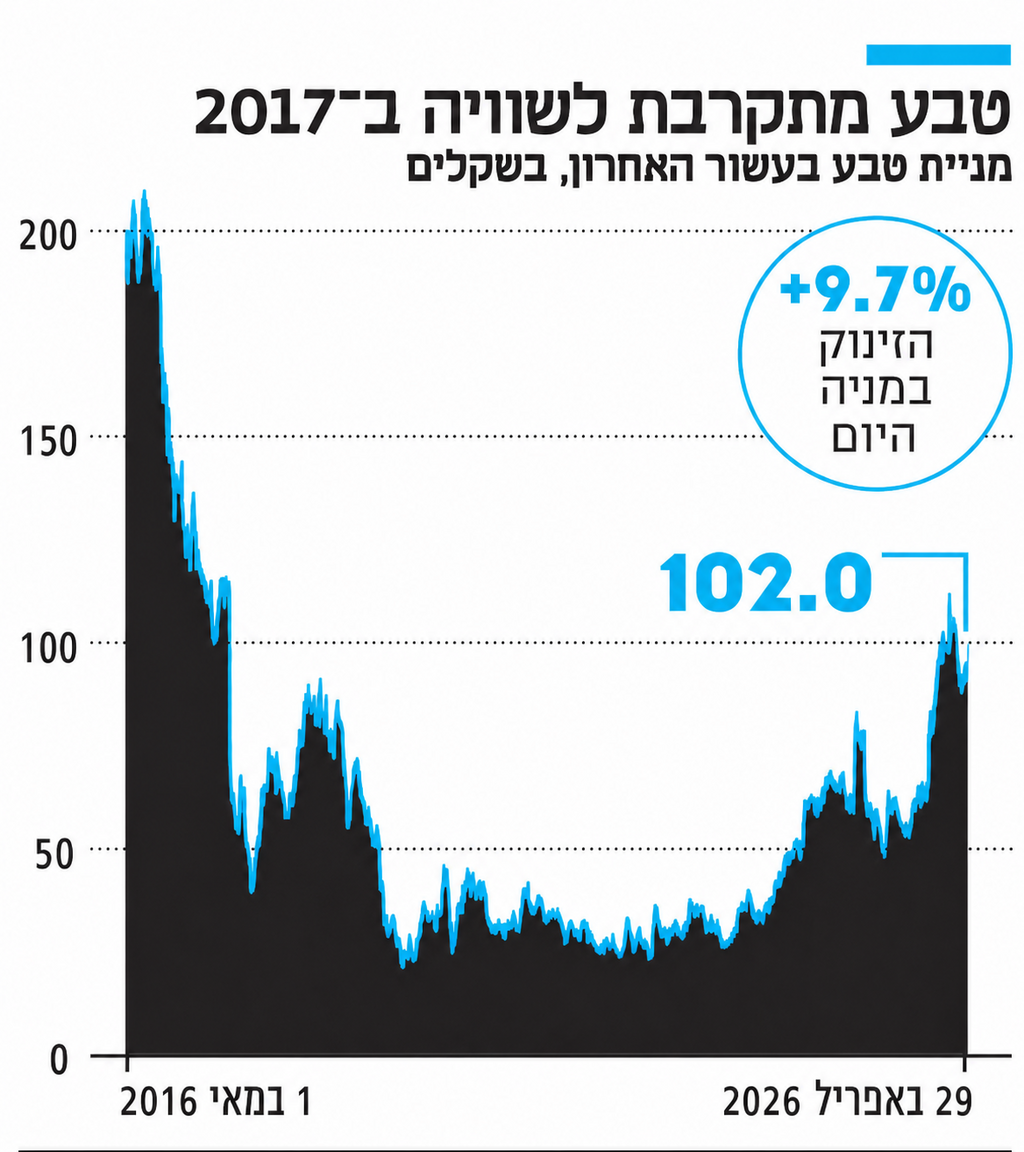

הרכישה, יחד עם אזכור ראשון לאפשרות של אימוץ תוכנית לרכישה עצמית של מניות ודו"חות כספיים טובים מהצפוי שפרסמה החברה, נתנו את האות לזינוק חד במניה. זינוק זה של 9.7% בתום המסחר בבורסת תל אביב החזיר את טבע למעמדה כחברה ישראלית הגדולה ביותר גם במונחי שווי שוק (אם לא מחשיבים את פאלו אלטו). טבע שווה כעת 121 מיליארד שקל, ובדולרים מתקרבת לשווי של 40 מיליארד דולר. אומנם עוד לא מה שהיא היתה בשיא, אבל כבר לא יעד להשתלטות אפשרית או מכירה בחלקים כפי שהייה לפני זמן קצר.

רכישת אמלקס: הימור מחושב

לטבע עדיין יש חוב של מעט יותר מ־16 מיליארד דולר, אך בצידו גם יתרות מזומנים של 3.7 מיליארד דולר ותזרים יציב מפעילות של כ־2.4-2 מיליארד דולר בשנה שמאפשר לה לא רק להישאר בצד הדפנסיבי, אלא גם לצאת למהלכים התקפיים שאפיינו אותה בעבר.

לדברי אלי כליף, מנהל הכספים הראשי של טבע, החברה עוד לא אמרה את המילה האחרונה בגזרת הרכישות ועשויה לבצע עוד עסקה או שתיים במאות מיליוני דולרים בתקופה הקרובה. כמו כן, כליף אמר כי הדירקטוריון הנחה את טבע לאמץ תוכנית לרכישת מניות חוזרת וזאת שנים לאחר שהחברה הפסיקה לחלק דיבידנד. בשלב זה לא נקבע היקף התוכנית.

אמלקס היא מסוג הרכישות שהצליחו לטבע בעבר. היא לא גדולה מדי, אלא מהווה הימור מחושב על מולקולה שכבר עברה את רוב המשוכות של פיתוח ואישורים, אך עדיין לא קיבלה את אישור ה־FDA המיוחל. היא גם פועלת בשוק המחלות הנוירולוגיות שבו לטבע יש מוניטין היסטורי וקשרים טובים עם הקהילה הרפואית.

טבע תשלם 700 מיליון דולר עבור החברה שמפתחת טיפול ייחודי וחדשני לטיפול במחלת הטורט אצל ילדים. הטיפול נמצא כעת בשלב השלישי והאחרון של ניסויים קליניים וצפוי לקבל את אישור ה־FDA לקראת 2027. אם יתקבל האישור והתרופה תתחיל להימכר, טבע תשלם עוד 200 מיליון דולר לבעלי המניות באמלקס בהתאם לתנאים שנקבעו מראש.

היתרון בפיתוח של אמלקס טמון בכך שהוא הוגדר כתרופת יתום, כלומר טיפול במחלה שתוקפת אוכלוסייה קטנה יחסית שאין לה מענה תרופתי מספק כיום. מסלול תרופת יתום גם מקל ומזרז את הרגולציה. אם יתקבל האישור לשיווק, טבע תקבל תקופת בלעדיות ארוכה של 7 שנים וגם תוקף הפטנט ארוך יותר מהרגיל במקרים כאלה.

2 צפייה בגלריה

")

מנכ"ל טבע ריצ'רד פרנסיס. לקראת 2030 נתח תרופות המקור אמור להיות כמעט חצי מסך הכנסות החברה

(צילום: ריאן פרויס)

בטבע עוד לא יודעים להגיד מה עשוי להיות היקף המכירות של התרופה ומדברים בשלב זה במונחי מספר ילדים שסובלים מתסמונת טורט. מדובר ב־100 אלף ילדים שכיום מאובחנים רק 66% מתוכם ורק כחצי מטופלים. הטיפול היום נעשה בעיקר בתרופות פסיכיאטריות עם תופעות לוואי קשות. הדבר גורם לכך שרק 30% ממי שמקבלים טיפול בתרופות אלה, אכן מתמידים בו.

טבע תגיש את התרופה של אמלקס לאישור FDA כבר במאי או יוני ומכיוון שמדובר במסלול תרופת יתום, התהליך אמור להימשך רק כחצי שנה. אם הכל יתקדם כמתוכנן, במחצית השנייה של 2027 טבע כבר תוכל להתחיל למכור את התרופה וב־2028 היא צופה הכנסות משמעותיות, שלגבי היקפן היא תעדכן בהמשך.

את פירותיה של רכישה דומה לזו של אמלקס קוצרת טבע בימים אלה בדמותה של תרופה בשם אוסטדו לטיפול בתנועות בלתי רצוניות. גם היא נרכשה, במסגרת חברת אוספקס, ב־3.5 מיליארד דולר כמולקולה בשלבי פיתוח ולפני אישור FDA. גם היא הוגדרה כתרופת יתום ונרכשה בשלב השלישי והאחרון של הניסויים הקליניים. היום מהווה את התרופה הגדולה ביותר של החברה עם מכירות שאמורות להגיע בשיא ל־3 מיליארד דולר.

אוסטדו היתה גם מנוע הצמיחה החזק והמשמעותי של טבע ברבעון הראשון של 2026 שאת תוצאותיו החברה פרסמה היום. אוסטדו צמחה ב־41% ל־578 מיליון דולר, מה שאיפשר לחברה לעקוף את תחזית ההכנסות וזאת למרות צניחה של 16% במכירות של חטיבת הגנריקה. סך ההכנסות של טבע הסתכם ב־4 מיליארד דולר, עלייה קלה של 2% לעומת הרבעון הראשון של 2025. הציפיות בשוק היו להכנסות של 3.8 מיליארד דולר, שכן טבע איבדה את הבלעדיות על תרופת רבלימיד שהניבה לה הכנסות של כמיליארד דולר בשנה שעברה ומכרה את הפעילות ביפן שייצרה הכנסות שנתיות של כ־300 מיליון דולר.

לצד אוסטדו, גם יוזדי, התרופה החדשה של טבע לסכיזופרניה, הצטיינה בקצב צמיחה מהיר, אם כי במונחים אבסולוטיים עדיין מדובר במספרים קטנים. ההכנסות הסתכמו ב־63 מיליון דולר אחרי קפיצה של 62% מול הרבעון המקביל. אג'ובי, תרופת המקור הנוספת של טבע, הציגה קצב צמיחה נאה של 35% גם היא והניבה הכנסות של 196 מיליון דולר ברבעון הראשון.

בטבע חזרו על התחזית השנתית הקודמת לכל אחת מהתרופות, כאשר אוסטדו אמורה להגיע להכנסות של 2.55-2.4 מיליארד דולר ב־2026, אג'ובי ל־790-750 מיליון דולר ויוזדי ל־280-250 מיליון דולר. יחד, הרגל האינובטיבית כבר תגיע לחמישית מסך ההכנסות של טבע וזאת לעומת פחות מ־10% ב־2022.

מרוץ פיתוח מול ענקיות התרופות

מדובר ביישום האסטרטגיה שעליה הצהיר ריצ'רד פרנסיס, מנכ"ל טבע, כמעט מיד עם כניסתו לתפקיד לפני שלוש שנים, כאשר לקראת 2030 נתח תרופות המקור אמור להיות כמעט חצי מסך הכנסות החברה. כאן התקווה היא לא רק המצטרפת החדשה אמלקס, אלא בעיקר "הגביע הקדוש" של טבע ושל כל שוק התרופות היום – תרופה בשם הזמני דובקיטוג, למחלות מעיים אוטואימוניות.

טבע נמצאת היום במרוץ הפיתוח מול כל הענקיות בשוק התרופות, כשהיא משתפת את סאנופי בתהליך הפיתוח, כדי להגיע ראשונה לשוק ועם הגרסה האפקטיבית ביותר. אם החזון השאפתני של טבע יתממש, יהיה מדובר בהכנסות שנתיות של 5-2 מיליארד דולר רק מתרופה זו. בינתיים היא נמצאת בסוף השלב השני של ניסויים קליניים, הציגה עד כה תוצאות מצוינות, אך השלב השלישי ואישור ה־FDA עוד לפניה.

השינוי בתמהיל ההכנסות עם הקטנת משקל התרופות הגנריות משפר גם את הרווחיות של טבע. ברבעון הראשון היא הכתה את תחזית הרווח הנקי שהסתכם ב־53 סנט למניה לעומת צפי ל־46 סנט למניה. הרווח התפעולי עמד על 652 מיליון דולר ברבעון לעומת 519 מיליון דולר ברבעון המקביל. מדובר בשיפור ברווחיות התפעולית ל־16.4% מההכנסות לעומת 13.3% בלבד בתקופה המקבילה.

פרנסיס ציין כי חלק גדול מתוכנית הארגון מחדש כבר הושלם, כחלק ממנו טבע נפרדה מ־8% מהעובדים, חלקם בישראל, ולקראת 2027 החברה תגיע ליעד של 30% בשיעור הרווח התפעולי. לקראת 2030 שיעור הרווח הגולמי יעלה מ־55% מתוך ההכנסות היום ל־60% מההכנסות.

בטבע מדברים לראשונה על צפי להכנסות מפעילות הביוסימילר, מעין גרסאות גנריות מורכבות יותר לתרופות מוכרות, ונותנים תחזית להכנסות מצרפיות של 800 מיליון דולר מסל תרופות זה ב־2027. תיק התרופות האלה בטבע זינק ב־50% בשלוש שנים וכולל היום 11 תרופות, כאשר עד 2027 הוא צפוי לקבל ארבע תרופות נוספות ולאחר 2028 עוד תשע תרופות חדשות.

ברמה השנתית טבע חזרה על התחזית הקודמת להכנסות של 16.8-16.4 מיליארד דולר ב־2026, שעדיין ישקפו קצב צמיחה נמוך, והרווח התפעולי ירד ל־4-3.8 מיליארד דולר עם הוצאה של 700 מיליון דולר על רכישת הקניין הרוחני בפיתוח ועוד 75 מיליון דולר בגין הוצאות התפעול של אמלקס. הרישום של הרכישה מתבצע באופן כזה, משום שלאמלקס יש למעשה נכס בודד בדמות התרופה בפיתוח. בניכוי הסעיפים האלה הרווח התפעולי צפוי להיות 4.8-4.55 מיליארד דולר ותזרים המזומנים יסתכם ב־2.4-2 מיליארד דולר.

כליף ציין כי טבע לא הושפעה ולא מושפעת מהמלחמה באיראן וגם לא צופה שינוי בהקשר זה, וזאת מכיוון שהיא פועלת ב־60 מדינות שונות ויש לה גמישות גבוהה בשרשראות אספקה וכן בהגנות על עלויות הובלה, כמו גם על עלויות אנרגיה ומט"ח.