")

סוף להרפתקת ההלוואות החברתיות של ווליו פ2פ; מכרה את יתרת תיק ההלוואות

מנהלת הקרן מכרה ביום חמישי האחרון את תיק ההשקעות שלה - שהכיל 33.7 מיליון שקל - בהנחה של 9.6%. הכסף יוחזר למשקיעים בסוף החודש. מ־2019 ועד סגירתה למשיכות ב־2023, רשמה הקרן תשואה שנתית ממוצעת של 1.6% בלבד ותשואות שליליות של 2.9% בשנים 2024-2023.

שנתיים וחצי בדיוק לאחר הקפאת אפשרות המשיכות בקרן ההשקעות ווליו פ2פ (P2P) - חוסלה הקרן סופית. ביום חמישי האחרון מכרה הקרן, לשעבר הפניקס ווליו פ2פ, את מלוא תיק ההשקעות שלה וכל הכסף יוחזר למשקיעים. על פי הודעת חברת ווליו שמנהלת את הקרן, היא מכרה את יתרת תיק ההלוואות של הקרן בהנחה של עד 9.6% והפדיון המלא למשקיעים יושב בסוף החודש הנוכחי.

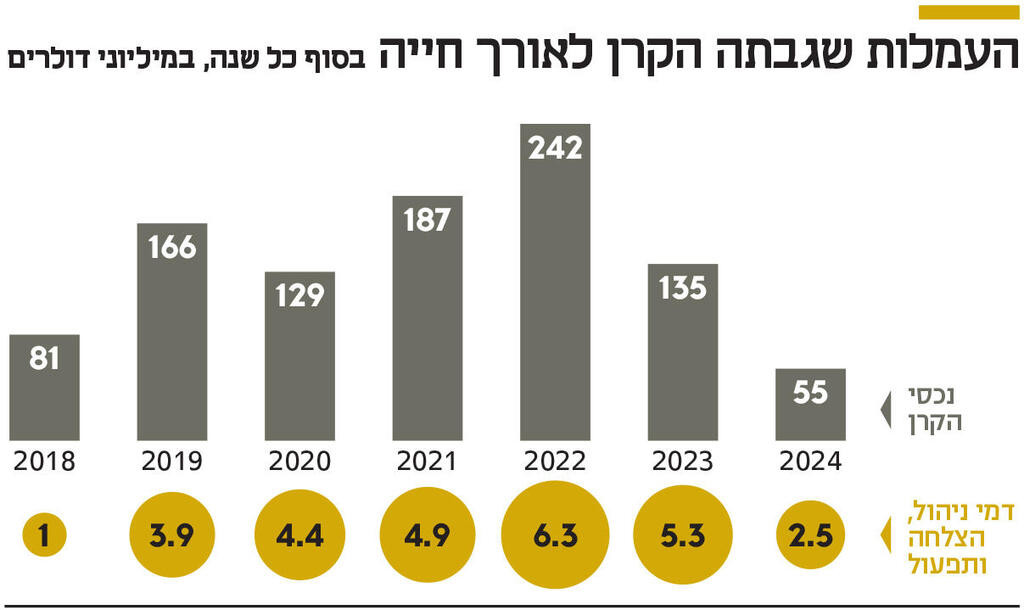

יתרת ההלוואות שנמכרו על ידי ווליו פ2פ, שהוקמה ב־2017, היתה 33.7 מיליון שקל, בשיעור של 25% מכלל תיק האשראי כפי שנמדד מאז הוחלט על סגירתה ביולי 2023. ווליו מנהלת שתי קרנות שמשקיעות בהלוואות: קרן השקעות דולרית וקרן השקעות שקלית. נכון לתחילת 2023, הנכסים בקרן הגיעו לשיא של 246 מיליון דולר במסלול הדולרי ו־150 מיליון שקל במסלול השקלי - כלומר כמעט מיליארד שקל. שתי הקרנות נמצאות במצב של runoff, כלומר סגירה, מאז הרבעון השלישי של 2023.

על פי הדו"ח הכספי האחרון של ווליו, מאז השקת הקרן הדולרית ובהתחשב במכירה בהנחה, היא הניבה תשואה של 27% למשקיעים מיום הקמתה - כלומר תשואה שנתית ממוצעת של 3% בשנה. מעבר לכך, תשואות גבוהות מאוד נרשמו בשנה וחצי הראשונות לפעילותה, ורוב נכסי הקרן גויסו החל מ־2019 ועד 2022 (נכסי הקרן בסוף 2018 עמדו על 83 מיליון דולר - שליש מנכסי הקרן בסוף 2022).

מתחילת 2019 רשמה הקרן תשואה חיובית של 14% במשך 7.5 שנים - כלומר תשואה שנתית ממוצעת של 1.6%. התשואות השליליות נרשמו ב־2023 וב־2024, בשיעור של -2.9% בכל שנה, כאשר הקרן היתה עסוקה בפדיונות ההלוואות. על פי בדיקת כלכליסט, דמי הניהול שנגבו בקרן עומדים על 28.3 מיליון דולר מאז הקמתה ב־2017.

הקרן השקלית הוקמה בסוף 2021 אך החמיצה את גל הגיוסים של אחותה הדולרית, ועל כן היקף הנכסים בה נותר מצומצם לאורך כמעט חמש שנות פעילותה. כך או כך, התשואה המצטברת מיום הקמתה היא תשואה שלילית מצטברת של 6.4%. ההסבר של ווליו בנוגע לתשואה השלילית נובע מעלויות גידור גבוהות שהוסיפו כ־2% הפסד מדי שנה.

הנהלת ווליו פ2פ, שהיתה מ־2022 ועד 2023 בשליטת הפניקס, החליטה לסגור את האפשרות למשוך את כספי ההשקעה של הלקוחות בתחילת 2023, לנוכח בקשות לפדיונות גדולים של עשרות מיליוני דולרים. היא תלתה את המהלך בכך שפדיונות גבוהים גורמים ל"fire sale", כלומר מכירה של הלוואות בכל מחיר כדי לשרת את בקשות המשיכה. מכירת "פייר סייל" פוגעת, על פי מנהלי קרנות לא סחירות, בתשואת המשקיעים שבחרו להישאר בקרן - ולכן יש להימנע ממנה.

העלייה בבקשות למשיכה נעשתה בעקבות העלאת הריבית במשק, שהחלה ב־2022 וטיפסה עד 6.25% בשנת 2023, והפכה קרן השקעות שאמורה להניב כ־5% בשנה לבלתי כדאית. ווליו פ2פ רחוקה מלהיות לבד. העלאת הריבית במשק האמריקאי והישראלי מאז 2022 הכניסה את פלטפורמות ההלוואות החברתיות לסחרור.

טריא, הפלטפורמה הגדולה בישראל להלוואות פ2פ שבשיאה ניהלה תיק אשראי של 3.4 מיליארד שקל, לא עמדה בגל הפדיונות, חדלה מלהעניק הלוואות החל מ־2023, והיא עדיין מנסה להשיב את מלוא הכספים למשקיעים. קרן CCF של IBI, שהשקיעה בהלוואות חברתיות וניהלה קרוב ל־2 מיליארד שקל, נסגרה ובמקומה הועברו הכספים של העמיתים שרצו בכך, לקרן שסגורה הרמטית למשך שלוש שנים.

גם פאגאיה, חברת הפינטק שמנהלת קרנות שמשקיעות אף הן בהלוואות חברתיות בהיקף שיא של יותר מ־3 מיליארד שקל, אינה משיבה את מלוא הכסף למשקיעים שביקשו בכך ומתקשה להציג תשואות חיוביות בשנתיים האחרונות. להגנת ווליו ייאמר כי היא הראשונה שסיימה להשיב את הכספים ללקוחות מבין הקרנות שנקלעו לגל הפדיונות, ולא המתינה להורדת הריבית שאמורה להשיב את האטרקטיביות של קרנות הפ2פ.

כאמור, לנוכח הצטברות הבקשות לפדיון עד 55 מיליון דולר, הוחלט סופית על ידי הפניקס ביולי 2023 לסגור את הקרן ולהחזיר את הכספים באופן מדורג ומתמשך. הקרן אמורה היתה להיות מחוסלת בתוך חמש שנים, אך בפועל הצליחה הנהלת ווליו למכור את ההלוואות בשוק המשני בתקופה קצרה יותר. כך, במרץ השנה, כאשר נותרו רק 27% מנכסי ההלוואות, החליט הדירקטוריון להעלות להצבעה את האפשרות למכור את יתרת נכסי הקרן בהנחה משמעותית של עד 15% ולהותיר את המשבר מאחור. מהלך המכירה לקח כמעט חצי שנה, אך ההנחה שניתנה בפועל היתה קטנה יותר (9.6%-9.3%).

בעקבות הקפאת המשיכות, הקרן אפשרה ב־2024 פדיון מזורז תוך ויתור מיידי על 15% מכספי המשקיעים (770 אלף דולר). במקרים דחופים אפשרה פדיון מזורז במיוחד תוך ויתור על 20% מהשקעתם. חלק מהמשקיעים בחרו בפדיון עם הפסד מוגבל של עד 15%, בעוד אחרים בחרו בפדיון עם הפסד של 20%. ההנהלה לבסוף החליטה שלא לבצע את המכירה בשל תנאי התיק והבקשות המעורבות. בינואר 2025 הסכים הדירקטוריון לרכוש את ההלוואות של מבקשי הפדיון המזורז במיוחד בהנחה של 20% משוויין, בהיקף של 176 אלף דולר.