בלעדי

רשות שוק ההון בוחנת שינוי או ביטול של מסקנות ועדת חודק

הבדיקה נובעת ממחקר של רשות שוק ההון ובנק ישראל, שהעלה כי החלת המסקנות ב־2009 שינתה את השקעות המוסדיים בחוב הקונצרני - הוועדה הסדירה אמות מידה פיננסיות ותנאים חוזיים באג"ח הקונצרניות; ההשקעה באג"ח סחירות מתוך כלל האשראי שניתן לחברות ירדה ל־50% בעוד ההשקעה בחוב הפרטי שילשה את עצמה

עשור לאחר שוועדת חודק סיימה את פעילותה בוחנת רשות שוק ההון מתן הקלות לגופים מוסדיים בכל הנוגע להשקעה באיגרות חוב סחירות, תוך שינוי הכללים שנקבעו בעקבות מסקנות ועדת חודק. כך עולה מדברים שאמר הממונה על שוק ההון, משה ברקת, במסגרת פורום שווי הוגן באוניברסיטת רייכמן. כותרת המפגש שנערך בשבוע שעבר היתה "המלצות ועדת חודק - חשיבה מחדש במלאת עשור ליישומן".

במסגרת הדיון, שברקת השתתף בו, שאל ראש הפורום רו"ח שלומי שוב את הממונה על שוק ההון אם לדעתו צריך להקל את הכללים שנקבעו כתוצאה ועדת חודק. ברקת השיב: "כן. אנחנו רוצים לבחון איפה יש דברים שמפריעים לשוק, לשחרר ולתת לשוק לעבוד".

")

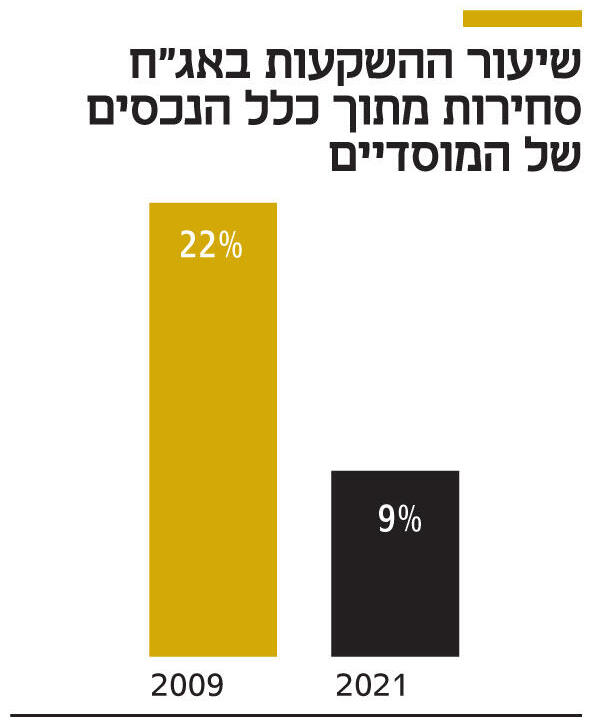

הוועדה בראשות דוד חודק, מבכירי עורכי הדין בתחום המשפט הכלכלי, מונתה ב־2009 מטעם משרד האוצר. הרקע להקמתה היה המשבר הפיננסי העולמי, שהיכה בעוצמה רבה גם בגופים המוסדיים בישראל, משום שהיקף חשיפתם לאג"ח סחירות עמד על 22% מכלל הנכסים. הדבר התרחש, בין היתר, בשל מה שזכה לכינוי "הנפקות פקס" - כאלה שהמוסדיים השתתפו בהן בלי לבחון לעומק את נתוני החברות, תוך ביצוע רכישות באמצעות מילוי טפסים באופן עיוור.

המלצות הוועדה, שביקשו לשפר את הליכי מתן האשראי, התייחסו לקביעת התניות חוזיות ומשפטיות (קובננטים) רבות ואמות מידה פיננסיות מסודרות לסדרות האג"ח המונפקות, לצורך הערכת איכותן ובקרה על החברה המנפיקה. המלצות הוועדה הוחלו על אפיק האג"ח הקונצרניות בלבד. בד בבד עם הגדלת הפיקוח על ההשקעה באג"ח קונצרניות בידי המוסדיים, נוספו גם עלויות משמעותיות לגופים המוסדיים בבואם להשקיע באג"ח.

המהלך של ברקת לבחון מחדש את המסקנות האלה - ולהחליט אם לשנות חלק מהן - בא על רקע מחקר שביצעה הרשות בשיתוף עם בנק ישראל. האחראים למחקר היו איתי קדמי מבנק ישראל וגיא לקן מרשות שוק ההון.

מהמחקר עלה כי בעקבות יישום המלצת ועדת חודק שינו הגופים המוסדיים את העדפת ההשקעות שלהם בחוב הקונצרני. בעשור שחלף מאז הגישה הוועדה את מסקנותיה נע שיעור ההשקעה בחוב לחברות סביב 9% מהיקף הנכסים הכולל של המוסדיים, ותמהיל השקעתם שונה באופן מהותי.

שיעור ההשקעה באג"ח סחירות מכלל החוב ירד ל־50% מתוך כלל האשראי שניתן לחברות, בעוד שיעור החשיפה לחוב הפרטי שילש את עצמו והגיע לשיעור דומה (ואף גבוה במעט) לזה של החוב הסחיר. הרגולציה שהושתה בעקבות ועדת חודק הוזכרה במחקר כאחת הסיבות לירידה הזו, שדחפה את המוסדיים להעדיף אג"ח לא סחירות - תחום שבו הם לא נדרשו לאותה רזולוציה שתבעה מהם ההשקעה באג"ח הסחירות.

")

במחקר של בנק ישראל ורשות שוק ההון נקבע כי המחסור בתמריץ בקרב המשקיעים לבצע השקעות בשוק החוב הסחיר, המאופיין במספר רב של משקיעים, הוא הסיבה לצמצום ההשקעות באג"ח קונצרני. מאחר שהחובה הרגולטורית לבצע בדיקה מדוקדקת חלה כיום על המוסדיים בלבד, הם נושאים בעלות הבדיקה, אולם נהנים מהתועלת שלה רק באופן חלקי. לכן, הגוף המוסדי מעדיף להשקיע בחוב לא סחיר - אפיק ההלוואות הפרטיות - שבו הוא מהנה באופן בלעדי ומלא מכלל פעולות הניטור שאותן הוא מבצע.

מי שמתנגד לביטול או שינוי ברגולציה שהושתה בעקבות מסקנות ועדת חודק הוא חודק עצמו: "אם, וככל שיבוטלו ההמלצות או יצומצמו, להערכתי מה שיקרה הוא שנראה נסיגה מהירה מאוד לאחור", אמר חודק והוסיף כי למסקנות הוועדה שעמד בראשה היתה השפעה אדירה על שוק האג"ח, וכי מתודולוגיית ההשקעות שהן סייעו למוסדיים לפתח מיושמת גם בשוק הלא סחיר".

גם חלק מהמוסדיים מתנגדים לביטול ההתניות להשקעה באג"ח, שקבעה ועדת חודק. ארז מגדלי, מ"מ מנהל חטיבת ההשקעות במגדל ביטוח, אמר ל"כלכליסט" כי "מסקנות ועדת חודק תרמו לשוק. הן אפשרו מתן זמן לבחינה מוסדרת של שטר הנאמנות וחיזוק תנאי השטר מבחינת המשקיעים. בנוסף, ההתניות המשפטיות והפיננסיות מעניקות למלווים כלים במקרה של הרעה בעסקי התאגיד. המסקנות גם הביאו להסדרת תהליך ההנפקה של אג"ח לא סחירות, בעיקר מבחינת איכות הדיווחים, מאחר שמדובר באג"ח שמונפקות ללא תשקיף".

על השאלה אם כדאי להשית את מסקנות חודק גם על עולם החוב הפרטי ענה מגדלי: "חלק ניכר מעולם ההלוואות הפרטיות בנוי ממימון פרויקטים, דבר שמצריך מאיתנו בחינה של מאפיינים שונים מאלה שהוועדה המליצה עליהם, המתאימים לחוב סחיר. אנחנו צריכים גמישות בקביעת מאפיינים שונים לכל פרויקט. בניתוח של חברה חשוב הדירוג או המינוף של האג"ח, בפרויקטים חשובים בעיקר יחסי הכיסוי, התזרימים שיש לפרויקט או תקופת הזיכיון".

זו אינה הפעם הראשונה שרשות שוק ההון שוקלת לבטל או לשנות את מסקנות ועדת חודק. במרץ 2020, עם התפרצות הקורונה, הורה ברקת להקפיא למשך שלושה חודשים את התניות חודק. באותה תקופה נרשמו פדיונות בהיקף של עשרות מיליארדי שקלים בענף קרנות הנאמנות, שאילצו את מנהלי קרנות האג"ח למכור את אחזקות האג"ח בקרן. על כן אפשרה הרשות למוסדיים לרכוש במסחר אג"ח קונצרניות, שאינן כוללות את כל "תניות חודק" - פטור מאנליזת חודק מלאה בכתב אם אינה בתוקף, ובמקומה אנליזה כלכלית, וזאת כדי למזער את ההשלכות השליליות על תיקי החוסכים. ההנחות בשוק הן, כי במסגרת ההקלות המתקרבות יוכלו המוסדיים להחליף באופן קבוע את אנליזת חודק, שכוללת את הזכויות המשפטיות שהובטחו לגוף המוסדי, באנליזה כלכלית בלבד.

ההקפאה הזמנית של התניות חודק בתחילת משבר הקורונה השוותה, למעשה, את תנאי ההשקעה של המוסדיים עם אלה של מנהלי קרנות הנאמנות. האחרונים אינם כפופים להתניות חודק, בעיקר בשל העובדה שהקרנות נמצאות תחת הפיקוח של רשות ניירות ערך ולא תחת רשות שוק ההון.

חודק, מצדו, מאמין כי עשור לאחר השתת מסקנות הוועדה שלו על המוסדיים, הגיעה השעה להחיל אותן גם על מנהלי קרנות הנאמנות ולשים קץ לפערים הרגולטוריים. על כך טען ברקת כי "רגולטור זה כמו סנדלר. כמו שכל בעיה אצל סנדלר נפתרת בעוד מסמר, אצל הרגולטור כל בעיה נפתרת בעוד רגולציה. אז באמת אני חושב שאנחנו, כרגולטורים, צריכים לפעמים לדעת לשחרר, לתת לשוק לעבוד, וכאשר יש בעיות לבוא ולפתור".