")

השורה התחתונה

ממזג האוויר ועד הכותנה: הקולקציה הפיננסית שמאתגרת את ענף האופנה

הרבעון האחרון של 2025 חתם שנה לא מוצלחת עבור פוקס, קסטרו ודלתא מותגים. לרוב מדובר ברבעון שבו ענף האופנה מציג זינוק במכירות, אך ההתחממות הגלובלית, הרגולציה ועליית מחירי חומרי הגלם שיבשו את המסורת. ועכשיו הן יצטרכו להתמודד עם מחיר הכותנה שמזנק

הרבעון הרביעי של 2025 חתם שנה לא מוצלחת לקמעונאיות האופנה הגדולות בישראל. באופן מסורתי מדובר ברבעון החזק ביותר בשנה עבור חברות אלו, שנהנות מזינוק במכירות על רקע מבצעי סוף השנה. אולם בפועל, התוצאות היו חלשות באופן בולט. הסיבה המרכזית לפגיעה בהכנסות וברווחיות היתה מזג האוויר: חורף חם מהצפוי הפחית את הביקושים לפריטי חורף, הותיר את הצרכנים עם תמריץ נמוך לרכישה, והשאיר את החברות עם מלאים עודפים שנמכרו בהנחות משמעותיות כדי לפנות מקום לסחורת העונה הבאה.

כך, הרווח הנקי המיוחס לבעלי המניות של קסטרו ברבעון הרביעי של 2025 עמד על 6.6 מיליון שקל בלבד לעומת נתון של 58 מיליון שקל ברבעון המקביל ב־2024, כאשר החברה מציינת במפורש את החורף החם כגורם מרכזי לשחיקה. בדלתא מותגים התמונה היתה מעט מתונה יותר: החברה אומנם רשמה עלייה של 2% בהכנסות לעומת הרבעון המקביל, אך הרווח הנקי ירד ב־7%. גם פוקס, קמעונאית האופנה הגדולה בישראל, הציגה ירידה של 4.6% ברווח הנקי ברבעון הרביעי, וזאת חרף עלייה של 8.6% בהכנסות — נתון שממחיש את הלחץ על שיעורי הרווחיות.

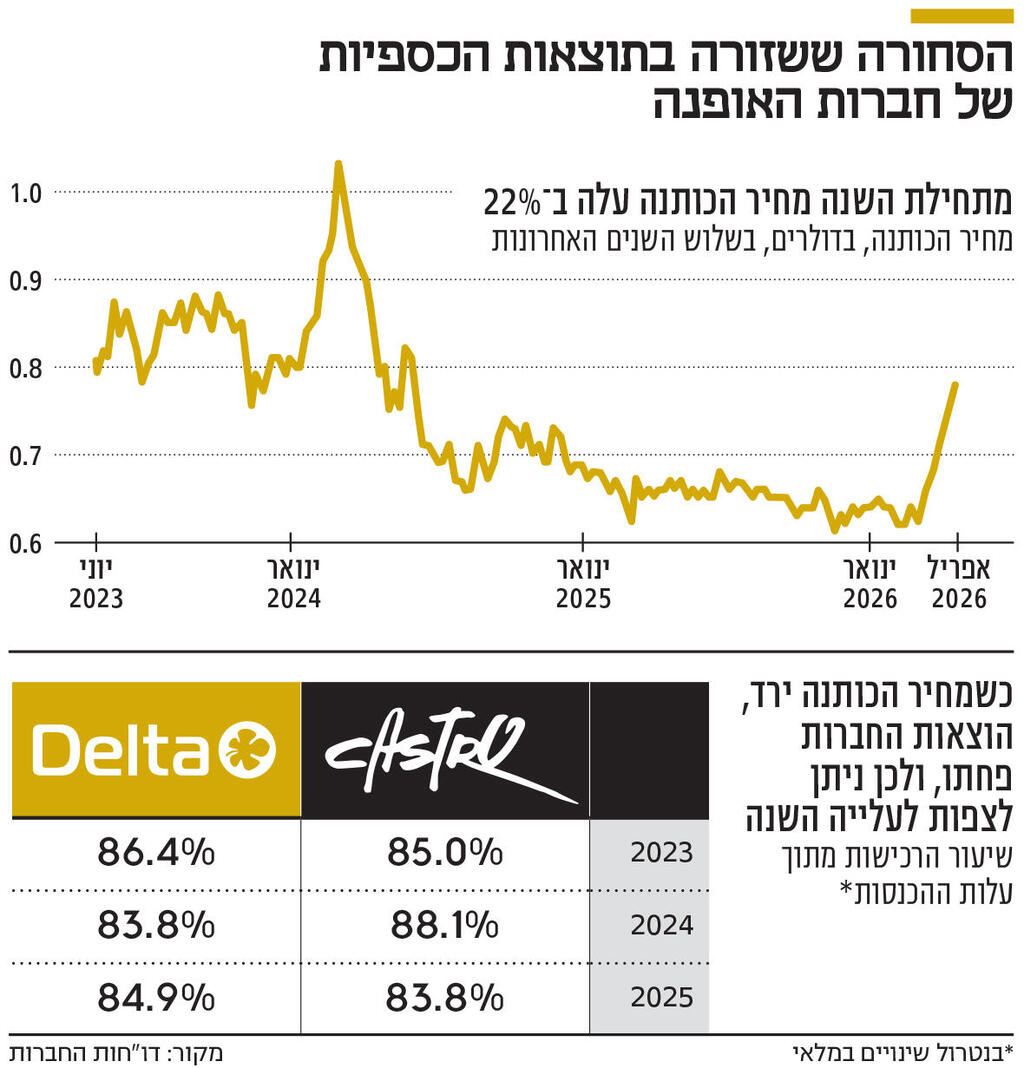

בין סוף 2025 למועד פרסום הדו"חות הענף ספג פגיעה רגולטורית־צרכנית: הרחבת הפטור ממע"מ על הזמנות מחו"ל. לאחר ניסיון שלא צלח להעלות את תקרת הפטור מ־75 דולר ל־150 דולר, נקבעה התקרה בפועל על 130 דולר, שממשיכה לתמרץ רכישות מאתרים בינלאומיים ומגבירה את התחרות מול הקמעונאיות המקומיות. לכך מצטרף אתגר נוסף, מהותי יותר: עלייה חדה במחירי הכותנה בעולם. הכותנה היא חומר גלם מרכזי בתעשיית ההלבשה, ולאחר שלוש שנים של ירידות מחירים, בשנת 2026 נרשמה תפנית. נכון לאמצע אפריל, מחירי הכותנה עלו בכ־22% מתחילת השנה, בין היתר על רקע חששות מאירועי אקלים חריגים באזורי גידול מרכזיים כגון ארצות הברית והודו. מגמה זו עשויה להימשך ואף להחריף.

חשוב להדגיש כי פוקס, דלתא מותגים וקסטרו אינן יצרניות של המוצרים שהן מוכרות, ואינן רוכשות כותנה כחומר גלם ישיר. החשיפה שלהן למחירי הכותנה היא עקיפה, דרך ספקי הייצור בחו"ל — עבורם הכותנה מהווה מרכיב מרכזי בעלות הייצור. לפיכך, ההתייקרות מתורגמת לעליית מחירי הרכש של המוצרים המוגמרים.

כפי שכתב טולסטוי ביצירת המופת שלו, "כל המשפחות המאושרות דומות זו לזו, כל משפחה אומללה — אומללה בדרכה שלה", ובהשאלה לענייננו: עליית מחירי הכותנה צפויה להשפיע על כל אחת מהחברות באופן שונה, בהתאם למודל העסקי ולמבנה העלויות שלה.

דלתא מותגים היא ככל הנראה החברה שחשופה ביותר להתייקרות זו. החברה מתמקדת במוצרי בייסיק — הלבשה תחתונה, גרביים ופריטים יומיומיים — שבהם רכיב הכותנה דומיננטי במיוחד. אף שדלתא אינה מייצרת, אלא מתכננת, מעצבת ומזמינה את הייצור בעיקר משני ספקים בסין, מבנה העלויות שלה משקף היטב את השפעת מחירי חומרי הגלם. שיעור עלות הרכישות מקבלני משנה מתוך עלות המכר ירד מ־86.4% ב־2023 ל־84.9% ב־2025 — עדות לכך שירידת מחירי הכותנה ב־2026-2022 שיפרה את תנאי הרכש ואת הרווחיות.

כדי להתמודד עם תנודתיות במחירי חומרי הגלם, דלתא מותגים מקבעת מחירים מול ספקיה לכמה חודשים קדימה, ובכך ממתנת ודוחה חלק מההשפעה של התייקרויות. יתרון נוסף נובע מהקשר עם החברה־האם דלתא גליל — יצרנית גלובלית של מוצרי טקסטיל — המספקת לדלתא מותגים, שירותי רכש ויתרון לגודל, אף שחלקה הישיר באספקת המוצרים עומד על פחות מ־10%.

בדו"חות דלתא גליל עצמה מופיעה אזהרה מפורשת שלפיה תוצאותיה הכספיות תלויות במידה רבה בעלות חומרי הגלם ובזמינותם, וכי ייתכן שלא תצליח לגלגל את ההתייקרות ללקוחות. אזהרות דומות הופיעו גם בשנים 2024-2022, אז על רקע שיבושי שרשרת האספקה בתקופת הקורונה ועליית עלויות השינוע הימי. עם זאת, מרכזיותה של הכותנה בולטת במיוחד: זהו חומר הגלם היחיד שהחברה רוכשת גם ללא הזמנות מלקוחות, מתוך רצון לצמצם סיכון של עליית מחירים חדה.

גם פוקס מתייחסת במפורש לסיכון הכותנה בדו"חותיה: "התייקרות חומרי הגלם (בעיקר כותנה) עלולה לגרום לשחיקה ברווחיות מוצרי החברה ולפגיעה בתוצאותיה הכספיות". מוצרי הבייסיק של פוקס מתמודדים עם תחרות עזה, הן בשוק המקומי והן בזירה הבינלאומית, ולכן יכולת הגלגול של עלויות לצרכן מוגבלת. בתרחיש כזה, החברה עשויה להידרש לספוג חלק מההתייקרות.

עם זאת, לפוקס יתרון מבני מובהק בדמות פיזור מקורות ההכנסה. הקבוצה אינה מתמקדת רק בהלבשה, אלא כוללת גם פעילות בתחומים משיקים ושונים — ללין (טיפוח), פוט לוקר (נעלי ספורט), פוקס הום (מוצרים לבית), שילב (מוצרים לתינוקות) ועוד. פיזור זה מפחית את הרגישות הכוללת לעלייה במחירי הכותנה, שכן מגזרים כמו הנעלה, כלי בית או צעצועים אינם מושפעים ישירות מהתייקרות זו. בנוסף, היקף הפעילות — מחזור הכנסות של כ־7 מיליארד שקל בשנה — מקנה לפוקס כוח מיקוח משמעותי מול ספקים, יתרון שהיא אינה תלויה בו בגורם חיצוני, בניגוד לדלתא מותגים.

מבין שלוש החברות, קסטרו נמצאת ככל הנראה בעמדה הפגיעה ביותר. בדו"חותיה היא מציינת כי תנודות במחירי הכותנה עשויות לייקר את עלות הייצור של מוצריה דרך ספקיה. הנתונים ההיסטוריים ממחישים היטב את הרגישות: שיעור ההוצאה על רכישת מוצרים קנויים מתוך עלות ההכנסות (בנטרול שינויי מלאי) ירד מ־85% בשנת 2023 ל־83.8% בשנת 2025 — שיפור שנבע מירידת מחירי הכותנה. כלומר, העלייה הנוכחית צפויה לפעול בכיוון ההפוך וללחוץ על המרווחים.

בניגוד לפוקס, קסטרו אינה נהנית מפיזור עסקי רחב או מכוח קנייה משמעותי במיוחד, ובניגוד לדלתא מותגים אין לה גב של יצרן גלובלי דוגמת דלתא גליל. אף שהיא עובדת עם מגוון ספקים במזרח, עלייה גלובלית במחירי חומרי הגלם מצמצמת את האפקטיביות של פיזור זה. שיעור הרווח הגולמי של קסטרו כבר כיום נמוך יחסית, והמיתוג של החברה ושל מותגי־הבת שלה, כגון אורבניקה, כאופנת לואו־קוסט/אופנה מהירה, מגביל את היכולת להעלות מחירים. לפיכך, ההתמודדות צפויה להגיע דרך התייעלות תפעולית ושינויים בהרכב המוצרים — למשל מעבר לחומרים סינתטיים על חשבון כותנה.

הניסיון מלמד כי מחירי חומרי גלם חקלאיים נוטים לתנודתיות חריפה ולעתים בלתי צפויה. ב־2025-2024, למשל, מחירי הקקאו והקפה זינקו במאות אחוזים, ושחקו את רווחיותה של שטראוס חרף העלאות מחירים. ענף האופנה תחרותי אף יותר מענף המזון, והיכולת לגלגל התייקרויות לצרכן מוגבלת במיוחד על רקע עידוד רכישות מחו"ל. אם מגמת העלייה במחירי הכותנה תימשך, סביר להניח שקמעונאיות האופנה בישראל יעמדו בפני לחץ מתמשך על הרווחיות.

השורה התחתונה:

עלייה גלובלית במחירי חומרי הגלם מגבילה את היכולת להעלות מחירים. לפיכך, ההתמודדות צפויה להגיע דרך התייעלות תפעולית ושינויים בהרכב המוצרים — למשל מעבר לחומרים סינתטיים על חשבון כותנה.

הכותב הוא מנהל השקעות ואנליסט

המידע המובא בכתבה זו אינו מהווה ייעוץ השקעות, המלצה לביצוע פעולות בני"ע, או תחליף לייעוץ השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

הכותב ו/או העיתון אינם אחראים לכל נזק, הפסד או הוצאה שייגרמו כתוצאה משימוש במידע זה. השקעה בשוק ההון כרוכה בסיכון להפסד כספי.

לכותב יש או עשוי להיות עניין בכל אחת מהחברות המוזכרות במאמר