")

ריאיון

״ישבתי עם לקוחות בדירות של עשרות מיליונים כדי לשכנע לא למכור מניות ישראליות"

קרן הגידור ספרה Small Cap, שמשקיעה בחברות ישראליות בינוניות בגודלן, מכה את השוק בעקביות, אך מ־2024 מציגה תשואות גבוהות במיוחד. לפי אבישי הרצנו שעומד בראשה, "זה התאפשר כי השוק הגיע לנקודה נמוכה מאוד לפני כן". הוא אופטימי לעתיד, וממשיך לחפש עיוות בתמחור של חברות טובות בעיניו

"הכל נהיה יותר מהיר ויותר אלים. האם השוק תמיד עולה? ברור שלא. אבל תנועות ה־V יותר אלימות, והכל קורה כשהריבית גבוהה, ולא בעידן של ריבית אפס. זה לאו דווקא אומר שהתיאוריה הקלאסית נשברה, כי ייתכן שאם הריבית היתה נמוכה יותר אז היינו חוזים בעליות חדות יותר, אבל אין ספק שהקצב שבו שוק ההון נע האיץ משמעותית". כך מתאר אבישי הרצנו, מנהל קרן הגידור ספרה Small Cap, בריאיון לכלכליסט את תמונת המצב הנוכחית בשוק.

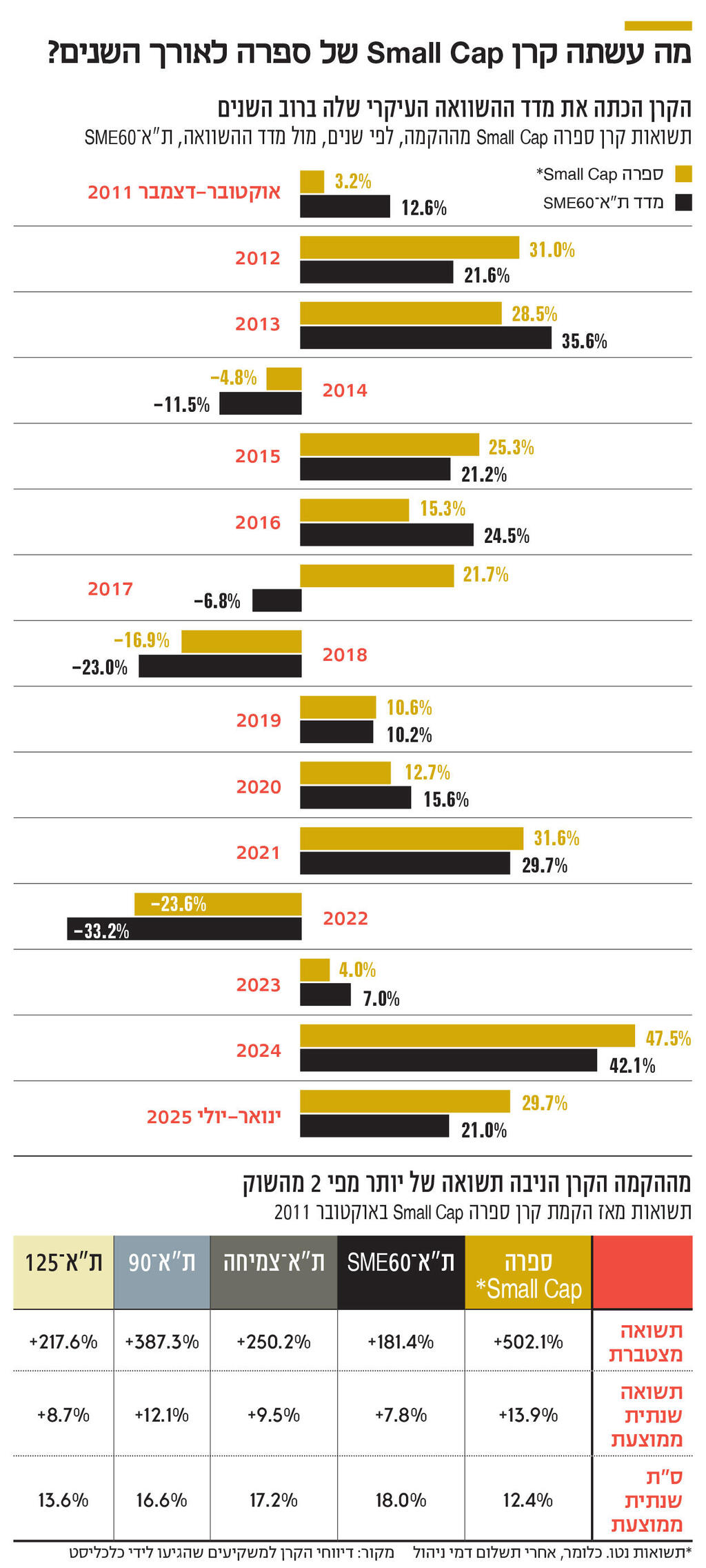

הסיטואציה שהרצנו מתאר היא סיטואציה מאתגרת עבור קרנות הגידור בכלל, וגם עבור קרן הגידור שהוא מנהל, שהיא הקרן הישראלית הקטנה יותר של חברת קרנות הגידור ספרה. הקרן הזו מנהלת כ־400 מיליון שקל ומתמחה בהשקעה בחברות ישראליות מהשורה השנייה והשלישית, אלו שלא נכללות במדד ת"א־125. אך עד כה הקרן שהוא עומד בראשה מתמודדת עם המצב בהצלחה רבה. מתחילת השנה הנוכחית ועד לסוף חודש יולי הניבה ספרה Small Cap תשואה נטו (כלומר, אחרי תשלום דמי ניהול) של 29.7%, בעוד מדד ההשוואה המרכזי, ת"א־SME60, הניב תשואה של 21%.

2 צפייה בגלריה

<u>תפקיד</u>: מנהל קרן הגידור ספרה Small Cap מאז 2021

<u>השכלה</u>: תואר ראשון בכלכלה מאונ' ב\"ש, MBA מאונ' ת\"א

<u>תפקידים קודמים</u>: סמנכ\"ל השקעות בבית ההשקעות פורטה (שכיום שותפה בו קרן נוקד, המתחרה של ספרה), מנהל תחום מניות בנוסטרו בהראל ביטוח

<u>מצב משפחתי</u>: נשוי + 2, מתגורר בתל אביב

<u>תחביבים</u>: שחייה, מוזיקה, טיולים במקומות אקזוטיים (נמיביה, אוגנדה, קובה, קירגיזסטן) (צילום: ליה יפה)")

אבישי הרצנו (46)

תפקיד: מנהל קרן הגידור ספרה Small Cap מאז 2021

השכלה: תואר ראשון בכלכלה מאונ' ב"ש, MBA מאונ' ת"א

תפקידים קודמים: סמנכ"ל השקעות בבית ההשקעות פורטה (שכיום שותפה בו קרן נוקד, המתחרה של ספרה), מנהל תחום מניות בנוסטרו בהראל ביטוח

מצב משפחתי: נשוי + 2, מתגורר בתל אביב

תחביבים: שחייה, מוזיקה, טיולים במקומות אקזוטיים (נמיביה, אוגנדה, קובה, קירגיזסטן)

(צילום: ליה יפה)

למעשה, ברוב שנות קיומה של הקרן, שהחלה לפעול באוקטובר 2011, היא הניבה תשואה עודפת על מדד היחס, והיא עשתה זאת גם בכל השנים שחלפו מאז שהרצנו החל לנהל אותה ב־2021. את 2024 סיימה הקרן בתשואה גבוהה במיוחד של 47.5%. בשיחה איתו הרצנו מבהיר שזהו היוצא מן הכלל: "בשנתיים האחרונות התשואות היו חריגות לטובה. זה לא משהו שיכול להימשך, וזו גם לא המטרה שלי. בסופו של דבר מה שאנחנו בספרה רוצים לעשות זה להכות את המדדים. תמיד – בשוק עולה ובשוק יורד. אם השוק יורד, אז כמובן שיהיה לנו קשה לעלות, והשאיפה היא לרדת פחות. אבל כשהשוק עולה, אני רוצה לעלות יותר. זו המטרה שלי. אבל אם השוק עולה בממוצע ב־9%-8% בשנה, אז אנחנו צריכים לצפות לתשואה של 12%—13% בשנה בקרן".

כאמור, ספרה Small Cap היא קרן שמשקיעה בחברות בינוניות וקטנות שכלולות במדד היתר, מכל ענפי המשק. "שווי השוק של החברות במדד נע בין 700 מיליון שקל ל־2.5 מיליארד שקל, כשהחציון הוא 1.5 מיליארד שקל, שזה לא מעט. אלה חברות שכולנו מכירים, כמו קסטרו, לוינשטיין וחלק מבתי ההשקעות. אלה בסוף חברות גדולות ומהותיות", אומר הרצנו.

איך אתה מסביר את התשואות החריגות האלו?

"זה פשוט. קודם לכן השוק הישראלי היה בנקודה מאוד נמוכה. זה קרה בגלל הקיטוב הפוליטי, הצעדים של הממשלה מול מערכת המשפט, וכמובן המלחמה שפרצה ב־7 באוקטובר 2023. האירועים האלו הביאו את השוויים של חברות ישראליות לאזורים מצחיקים ממש. היו פה חברות טובות מאוד שהגיעו להיסחר במכפילי רווח של 6-4, או חברות נדל"ן מניב שנסחרו לפי 70% מההון שלהן. אלו עיוותים שאנחנו ראינו בהם הזדמנות".

אתה ראית בזה הזדמנות. אבל ראינו במקביל יציאת כספים מהשוק המקומי. המשקיעים שלך לא רצו ללכת עם הזרם?

"זה לא היה קל. הייתי יושב אצל לקוחות שגרים פה במגדלים בת"א וממש צריך לשכנע אותם לא להוציא את הכסף. אני יושב מולם בדירות של מיליונים ועשרות מיליונים, שהמחיר שלהן מתחיל ב־80 אלף שקל למ"ר, ומנסה להסביר להם למה לא צריך לצאת מהפוזיציות השקליות דרך הדוגמה של הדירה שלהם. הרי את הנכס הזה הם לא מודדים בצורה יומית, וגם לא ממירים אותו לדולרים, ואם היו נכסים מקבילים במחירים נמוכים יותר הם הרי היו קונים. אז למה למכור עכשיו מניות? אני חשבתי שיש פה הזדמנות והיו לקוחות שהצלחתי לשכנע. חלקם אפילו הגדילו את ההשקעה אצלנו, כדי להגדיל את החשיפה לישראל. למשל, מנכ"ל של אחד מבתי ההשקעות. הוא הבין את מצב הדברים".

איך זה נגמר בסוף כולם יודעים.

"נכון. שוק ההון הוא מחזורי. ובאמת, מאז מבצע הביפרים בספטמבר אשתקד, בורסת ת"א עלתה בצורה חדה מאוד, הרבה מעל כל הבורסות במערב, וזאת על רקע התארכות ההישגים של ישראל, שהגיעו לשיא במערכה מול איראן, מול האיום הקיומי הכי גדול שרבץ מעלינו. את ההתמודדות של המדינה ושל הציבור עם האירוע הזה אפשר לתאר רק כפנומנלי. כל סופרלטיב מתאים פה. זו תעודת חוסן אדירה למשק הישראלי ולחברה הישראלית".

ואחרי העליות, השוק המקומי עדיין אטרקטיבי להשקעה?

"נכון שהבורסה ביצעה מהלך משמעותי, והחברות כבר לא נסחרות במחירי שפל, אבל האמת היא שהן גם לא יקרות מדי. המכפילים פה עדיין ברמה של חצי מארה"ב. המכפיל הממוצע של חברות S&P 500 עומד על מעל 20, בעוד בת"א אנחנו מדברים על מכפיל ממוצע של סביב 10".

כשאתה מסתכל קדימה על השוק, מה להערכתך יכול להמשיך לדחוף אותו?

"יש לנו שני קטרים כלכליים ברורים מאוד – הייטק וילודה. ההייטק הישראלי מביא לכאן השקעות זרות, מגדיל את הפריון ומייצר אפקט קנסיאני, כי העובדים של אנבידיה, למשל, שעובדים גם בבניין הזה שאנחנו יושבים בו, יורדים למטה לאכול בצהריים, קונים חולצות בקסטרו, וקונים רכבים. הם מניעים את המשק. גם הילודה בישראל גבוהה וזה תורם לגידול הטבעי בביקושים. זה לא סוד שהסקטורים שיולדים פה הכי הרבה הם חרדים וערבים, שלא נמנים עם הסקטורים היותר יצרניים, אבל בסוף גם הסקטור החילוני היצרני הוא בעל שיעורי ילודה כפולים מהממוצע במדינות ה־OECD. ובסוף לי כקרן גידור זו סביבה מאוד נוחה להשקעות. כיום יש בישראל כ־10 מיליון בני אדם, ואנחנו נהיה מדינה של 12 מיליון תושבים. אז ברור שיקנו יותר חולצות, נכון? אבל למה שהציבור יקנה דווקא בקסטרו? זו הנקודה שבה אני כמנהל השקעות צריך לעשות את הבחירות הנכונות".

תגדיר בחירה נכונה.

"אנחנו בסופו של דבר מחפשים חברות איכותיות, מובילות בתחומן, תזרימיות, בעלות מאזנים חזקים, ללא מינופים חריגים, כאלו שמחלקות דיבידנדים וכאלו שנותנות לי את התחושה שאנחנו כמשקיעים והם כחברה באותה סירה. ז"א שאני רוצה לדעת שלא גונבים אותי ושהם לא עושים דברים שלי נראים פחות אתיים. כי לא חסרים מקרים כאלה. עם חברות כאלו אני יכול לרוץ גם עשר שנים".

תן דוגמה לחברה כזו.

"הולמס פלייס. היא גורילה בשוק שלה, החברה הציבורית היחידה בתחומה, יש לה נגישות לשוק ההון, יש לה אופק צמיחה סופר־בריא, היא ניצלה את הקורונה כדי להתרחב, יש לה מנכ"לית מעולה ותוכנית אסטרטגית. זה כל מה שאני רוצה לראות בחברה".

הזכרת את קסטרו. היא גם דוגמה?

"בהחלט. אבל היא גם דוגמה לעוד דרכים שבהן אנחנו מחפשים להשיג תשואה למשקיעים שלנו. כי מעבר ללרוץ למרחקים ארוכים עם חברות שאני מאמין בהן, אנחנו אוספים גם 'תשואה בכפית', כמו שאני קורא לזה. אנחנו עושים את זה, למשל, דרך השתתפות בהנפקות. השנה היו 12 הנפקות של חברות חדשות, ובניגוד לגל הגדול של 2021-2020, אלו היו הנפקות של חברות טובות ובריאות. אפשר להתווכח על התמחור של החברות גם בגל הזה, אבל ברור שמדובר בחברות אמיתיות. השתתפנו, למשל, בהנפקה של RP אופטיקל, שהתרחשה רק במאי, ומאז החברה כבר הכפילה את השווי שלה. אנחנו מבצעים גם מהלכי טרייד יומיים כדי להשיג עוד תשואה, וגם נכנסים לפוזיציות של שורט, וכמובן מחפשים עיוותים".

קסטרו היא דוגמה לעיוות?

"כן. השתתפנו בהנפקה של החברה־הבת אורבניקה. הם גייסו 400 מיליון שקל לפי שווי של מיליארד שקל, והחלו להיסחר לפי שווי של 1.4 מיליארד שקל. בינתיים הם עדיין נסחרים סביב השווי הזה. אורבניקה היא למעשה ספין אוף של שניים ממותגי קסטרו – אורבניקה והודיס. לקסטרו, החברה־האם, יש את המותג קסטרו, את קרולינה למקה ואת קיקו מילאנו. כשמנתחים את זה, אפשר לראות ששווי השוק הנוכחי של קסטרו מלמד שהשוק בשלב זה מעריך את החברה־האם באפס. בעיניי זה עיוות. הרי ברור שלקסטרו ויתר המותגים יש שווי כלשהו. זה לא הכל אורבניקה. יוסי גביזון שנותן את הטון בקבוצה, הוא אותו יוסי גביזון, גם באורבניקה וגם בקסטרו. אז איך זה שהשוק מאמין לאורבניקה ונותן לה שווי כזה אבל לא מאמין לקסטרו? בעיניי זה עיוות שלהערכתי ייסגר".

אילו סקטורים מעניינים אותך היום?

"סקטור האשראי החוץ־בנקאי, למשל. זה סקטור מאתגר, לא רק כי הוא מכיל טיפוסים צבעוניים, אלא כי יש הבדלים גדולים בין החברות. זה אולי הסקטור הכי מאתגר בבורסה. אבל אנחנו מרגישים איתו בנוח, והוא ייהנה מאוד מהורדת ריבית כשהיא תגיע, והיא תגיע. גם את סקטור התשתיות אנחנו אוהבים, ולא קשה להבין למה. בישראל יש ילודה גבוהה ויש תמיד עוד ועוד צורך בתשתיות, וגם פרויקט המטרו, שהוא פרויקט ענק של 200 מיליארד שקל, מתחיל להתקדם. אז אנחנו לא משקיעים בענקיות כמו שפיר ואלקטרה, אבל כן משקיעים בחברות כמו אפקון ואורון. יש צורך במה שהן עושות. אפקון מתומחרת בחצי ביחס לענקיות לפי פרמטרים של מכפילי רווח, בין היתר כי יש לה פעילות של אנרגיה מתחדשת שעוד לא מניבה רווחים ולכן המכפיל הנאיבי לא 'רואה' אותה".

במה לא תשקיע?

"אנחנו לא אוהבים לקחת סיכונים גדולים מדי. לא נשקיע בחברות ביומד, ששם השקעה היא תמיד 1 או 0. גם לא נשקיע בקריפטו. זה תחום שיכול לרוץ למעלה בצורה משוגעת, אבל בסוף זה צל"ש או טר"ש, וזה פחות אני".

אילו השקעות הניבו לכם תשואות גבוהות במיוחד?

"חברת הביטוח הדיגיטלית ליברה היא השקעה מאוד מוצלחת. השקענו בה כששווי השוק שלה נע סביב 100 מיליון שקל, וכיום היא נסחרת לפי שווי של 615 מיליון שקל. גם בשגריר השקענו כשהשוווי היה אפילו נמוך יותר, היום החברה נסחרת לפי 240 מיליון שקל. לפני שנה בערך רכשנו מניות בהנפקה של IBI, שגם סייעה לה להיכנס למדד ת"א־125, ומאז המניה זינקה פי 2.5".

אילו השקעות היו פחות מוצלחות? או מה פספסתם?

"את הריצה מעלה של המניות הביטחוניות. לפחות ברובה. כאמור, השקענו בהנפקה של RP אופטיקל, אבל לא השקענו בהנפקה של נקסט ויז'ן ב־2021. היא הונפקה לפי 407 מיליון שקל ועכשיו היא שווה 10.8 מיליארד שקל. והאמת? בסוף גם כל מכירה יכולה להיות פספוס. אנחנו מחפשים עיוותים בתמחור. אם זיהינו נכון, אז התמחור בהתחלה הוא נמוך, אח"כ הגיוני, אח"כ גבוה ובסוף יקר. לפעמים אתה מוכר אחרי שעשית תשואה של 100%, ובהמשך המניה כבר סוגרת תשואה של 400%. אבל בסוף אנחנו צריכים למדוד את עצמנו לאורך זמן. כמנהל השקעות אתה מקבל עשרות החלטות ביום, ואין דבר כזה שלא טועים. בגלל זה גם הפיזור הוא חשוב, כי הפיזור מאזן. אם קיבלת 7 החלטות נכונות מתוך 10 אתה פנומן. אין דבר כזה 10 מ־10. בעיתון זה אולי נראה שכולם מצליחים כל הזמן, כי את הכישלונות מצניעים. ולכן צריך להיות נאמנים לדרך ולא לעשות שטויות, מתוך אחריות ללקוחות".

אתה אופטימי לגבי ישראל?

"כן. תרחיש הבסיס שלנו הוא שנמשיך לראות את המגמות החיוביות. הגם שהתרחיש הזה מקבל עכשיו ברקס קטן. כי חשבנו שבנקודת הזמן הזו כבר נהיה אחרי סיום המלחמה בעזה ולא בדרך לכיבוש עזה, אבל המגמות הן חיוביות בסה"כ ויש זרימה של כסף לשוק המקומי, גם מצד משקיעים זרים".

ומה מאיים על התרחיש האופטימי הזה? מה יכול להשתבש?

"מנעד האפשרויות רחב גם ביחס לתרחיש הבסיס החיובי. איומים יכולים להופיע בדמות דשדוש בעזה, החלטות לא פרו עסקיות מצד הממשלה, וכאלו שיכולות להביא לבידוד בינלאומי של ישראל. גם פגיעה במרקם החברתי זה איום, כי בסוף הכלכלה פה נבנתה על זה שלאורך השנים הצלחנו לשמור על צביון של ערבות הדדית לצד משק קפיטליסטי. גם סוגיית החינוך וההשתתפות בשוק העבודה היא קריטית. בלי אלה יהיה קשה להתקדם. ואני גם מעריך שיהיה סיבוב נוסף מול איראן".

תעשיית קרנות הגידור צומחת בקצב דו־ספרתי מדי שנה וכבר מנהלת 30 מיליארד דולר. מה מניע את זה?

"היא צומחת בשל התשואות הנאות וזרימת הלקוחות, שערים לכך. זו התפתחות אבולוציונית של השוק, וזה קורה גם בזכות זה שאנחנו רואים את כוח האדם היותר איכותי מגיע לפה מהמוסדיים הגדולים. זה כי מנהלי ההשקעות האלו רעבים להצליח ורוצים לעשות דברים שונים בגופים פחות עמוסי רגולציה; וכן גם להרוויח יותר, כי אין כאן מגבלת שכר כמו בבנקים ובבתי ההשקעות. אבל זה לא הדבר העיקרי, כי כמה מהעובדים כבר מגיעים למגבלה של 3.5 מיליון שקל בשנה? הלקוחות בסוף כן מרגישים שהם מקבלים משהו אחר, אישי יותר. לנו יש פה 11 מנהלי השקעות רק על השוק הישראלי. מעבר לזה שהם הסיבה לתשואות הגבוהות, כל לקוח אצלנו יכול להתקשר לכל אנליסט ולקבל ממנו מידע באופן שוטף על חברות. אם זה בעונת הדו"חות ואם זה לדסקס איתו את המודל שלו לקראת הנפקה של חברה כזו או אחרת. זה חלק מהשירות".