")

הבנקים התניעו מרוץ להגדלת תיק האשראי: "הולכים על כל הקופה"

הירידה בהכנסות מריבית וצמצום התשואה על ההון ברבעון הראשון הובילו את חמשת הבנקים הגדולים להגדיל הלוואות לציבור, שהגיעו לשיא של 1.9 טריליון שקל. בכיר באשראי בנקאי: "נראה מה יהיה עוד שנתיים, אז מתחילות בעיות ההחזר"

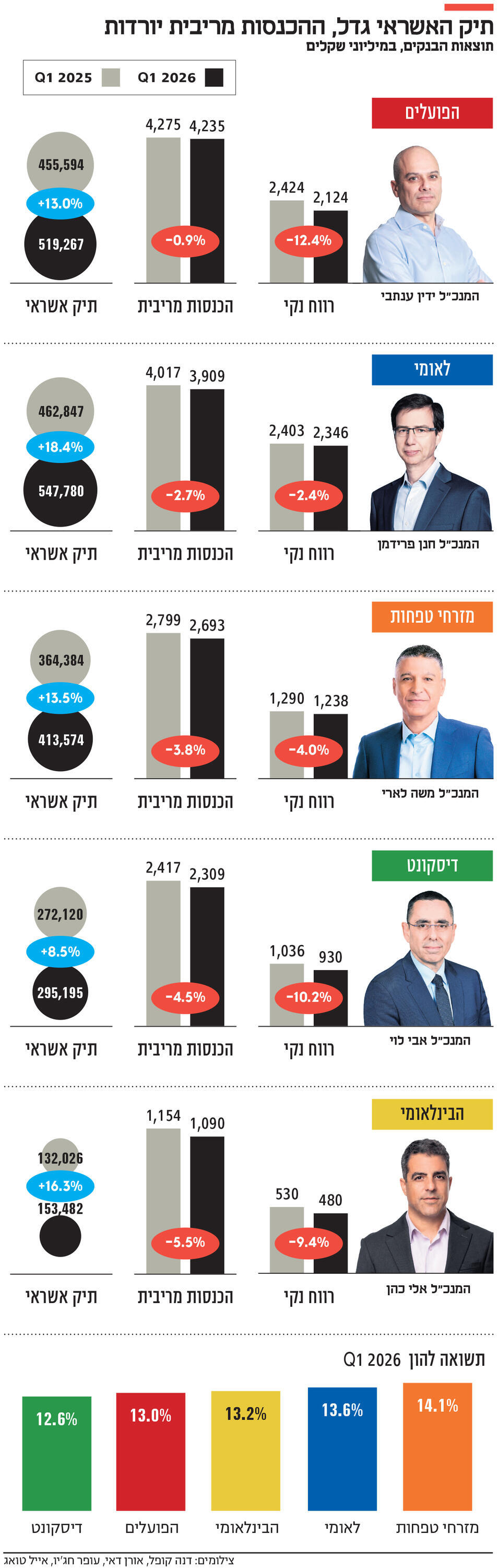

הירידה בהכנסות מריבית התניעה מרוץ להגדלת תיק האשראי - כך עולה מהדו"חות הכספיים לרבעון הראשון של חמשת הבנקים הגדולים בישראל, שמתמודדים עם סביבה של הורדת ריבית על ידי בנק ישראל. כמו כן הם התמודדו לראשונה עם מס משמעותי שהוטל על רווחיות גבוהה, שמיוחסת לריבית הגבוהה במשק, ולא למנוע צמיחה אחר. הפועלים, לאומי, מזרחי טפחות, דיסקונט והבינלאומי הציגו יחד רווח נקי רבעוני של 7.1 מיליארד שקל, ירידה של 7.5% בהשוואה לרבעון המקביל אשתקד. התשואה על ההון בענף ירדה לכ־13%, בהשוואה ל־15% בסוף אשתקד ול־16% בסוף הרבעון המקביל.

הבנקים הם הנהנים העיקריים מריבית גבוהה במשק, שמייקרת את האשראי ומגדילה את הכנסות הבנקים. פרופ' אמיר ירון, נגיד בנק ישראל, הוריד בשלוש השנים האחרונות את הריבית בשלוש פעימות, בשיעור מצטבר של 0.75%, מ־4.75% ל־4%. בהתאם, ריבית הפריים עומדת כיום על 5.5%. הורדת הריבית גרמה לאובדן הכנסות של יותר מ־400 מיליון שקל בקרב הבנקים ברבעון הראשון השנה, וההכנסה המצטברת מריבית הסתכמה ב־14.2 מיליארד שקל ברבעון הראשון. הנפגעים העיקריים מהמהלך הם דווקא שני הבנקים הבינוניים בגודלם, דיסקונט והבינלאומי, שהכנסותיהם מריבית ירדו ב־4.5% ו־5.5% בהתאמה.

להצדיק את מחיר המניה

שמירה על הכנסות ורווחים בעת הנוכחית היא יעד חשוב עבור הנהלות הבנקים, שצריכות להצדיק את התמחור הגבוה של מניות הבנקים. על הירידה בהכנסות מריבית יכולים הבנקים לחפות באמצעות ייקור עמלות או הגדלת האשראי. אלא שייקור עמלות הוא מהלך מסוכן מאוד מבחינה ציבורית - לאחר שנים של זינוק ברווחיות רגישות הציבור לשינויי עמלות גבוהה למדי, וגם אם הלקוחות לא ימהרו לעבור מבנק אחד לאחר, סביר להניח שהגדלת עמלות תוביל ללחץ ציבורי לחזור ולהטיל מס מיוחד על הבנקים, כפי שנעשה ברבעון הראשון.

האם ענף הדיור יציג עלייה בביקושים וצמיחה של אחרי מלחמה או ימשיך בקיפאון? מידת התאוששות המשק תהיה מבחן למדיניות האשראי של הבנקים

בחינת תיק האשראי של הבנקים מובילה למסקנה כי המרוץ להגדלת תיק האשראי כבר החל. תיק האשראי הכולל של חמשת הבנקים הגיע לשיא של 1.9 טריליון שקל בסוף הרבעון הראשון, עלייה של 14% בהשוואה לרבעון המקביל אשתקד. ברבעון הראשון בלבד הגדילו חמשת הבנקים את תיק האשראי ב־71 מיליארד שקל. בנק ישראל הזהיר כי החשיפה של הבנקים לחברות הבינוי גדלה אשתקד ב־40%, להיקף של 69 מיליארד שקל, וסביר כי קצב הצמיחה נמשך גם לתוך הרבעון הראשון של השנה. מידת התאוששות המשק תהיה מבחן למדיניות האשראי של הבנקים: המדיניות הזו תוכיח את עצמה במקרה של צמיחה מואצת של אחרי מלחמה, שתוביל לעלייה בביקושים גם בענף הדיור, אך במקרה של המשך קיפאון הבנקים - תגדל רמת הסיכון לבנקים.

המבחן של פרידמן

״בתחום האשראי, בשנה הראשונה כולם משלמים. זה כמו לתדלק רכב, הרכב ייסע לא משנה כמה הוא תקול, והבנק רושם רווח מהיר. הבעיות מתחילות שנתיים לאחר מכן, כאשר העסקים צריכים להשיב את ההון מההון העצמי שלהם על בסיס הכנסות ורווחים״, מסביר בכיר בענף האשראי הבנקאי. לדבריו, "אם הצפי להגדלת הביקוש יתממש, הרווחים יגדלו עם צמיחת האשראי. המערכות בבנקים יודעות היום להתמודד עם חיתום מהיר לעומת העבר. אם לא, הבעיות באשראי יכבידו על הבנקים".

הבנק שרשם את העלייה החדה ביותר בתיק האשראי הוא בנק לאומי, שגם הציג את הרווח הגבוה ביותר. תיק האשראי של לאומי הסתכם ב־548 מיליארד שקל, עלייה של 85 מיליארד שקל בתוך שנה. ברבעון הראשון בלבד צמח תיק האשראי של לאומי ב־28 מיליארד שקל. מנגד, דיסקונט הציג את העלייה המתונה ביותר ברבעון הראשון, 6.4 מיליארד שקל בלבד. על פי אותו בכיר, הצמיחה המהירה של לאומי היא סוג של ״ללכת על כל הקופה״ מצד חנן פרידמן, מנכ"ל הבנק.

המבחן של פרידמן ושל יתר מנכ"לי הבנקים יגיע בעוד כשנתיים, כאשר כבר היום ניתן לזהות אצל חלק מהבנקים עלייה בהפסדי אשראי, כלומר "מחיקה" שהם מבצעים מההון העצמי כאשר אשראי שניתן אינו מוחזר או נקלע לסיכון משמעותי.

2 צפייה בגלריה

")

הנגיד פרופ' אמיר ירון. בנק ישראל הזהיר מהגדלת החשיפה של הבנקים לחברות הבינוי

(צילום: Bloomberg/ Kent Nishimura)

העלייה החדה ביותר בהוצאות להפסדי אשראי ברבעון הראשון השנה נרשמה בבנק דיסקונט, שם הסבירו כי מדובר בעיקר בעלייה שנובעת מהתגברות הסיכונים במשק ומהפרשות קבוצתיות, כלומר נקיטת גישה שמרנית יותר בהשוואה למתחרים. הבנק רשם הוצאות להפסדי אשראי בהיקף של 182 מיליון שקל, זאת בהשוואה ל־52 מיליון שקל בתקופה המקבילה אשתקד. הפועלים ולאומי רשמו עלייה מתונה יותר בהוצאות להפסדי אשראי, הבינלאומי נותר יציב, ומזרחי טפחות דווקא רשם ירידה בהוצאות להפסדי אשראי.

פריסת תשלומים

הרבעון הראשון של 2026 הוא הפעם הראשונה שהבנקים שילמו למדינה מס משמעותי על רווחיות גבוהה שמיוחסת בעיקר לריבית הגבוהה במשק. במסגרת הבנות עם משרד האוצר, בראשות בצלאל סמוטריץ', ישלמו הבנקים 3 מיליארד שקל במהלך 2026 ועוד 250 מיליון שקל בשנת 2027. בתמורה לתשלומים אלו התחייבה המדינה שלא להטיל מסים חדשים על הבנקים בתקופה זו.

לאומי והפועלים ישלמו כ־950 מיליון שקל כל אחד במהלך 2026. מזרחי טפחות ישלם 550 מיליון שקל, דיסקונט 330 מיליון שקל, והבינלאומי 220 מיליון שקל. בפועל, על פי הדו"חות, שילמו הבנקים ברבעון הראשון מס מיוחד בהיקף של 735 מיליון שקל, כלומר נראה כי תכנון הבנקים הוא לפרוס את התשלום באופן שווה לאורך השנה, כאשר רבע מהמס המיוחד כבר מאחוריהם.