")

השורה התחתונה

החברה האיטלקית שרוכבת על צוואר הבקבוק בשוק ייצור מנועי הטילים של ארה"ב

התעשייה בארה"ב מייצרת 125 טילי יירוט מסוג SM-6 ו־96 טילי THAAD בשנה, אבל הפנטגון דורש להכפיל את הקצב פי 4; לשם כך, אביו האיטלקית בונה זרוע בווירג׳יניה בחצי מיליארד דולר, כדי להפוך ליצרנית הזרה הראשונה ששוברת את הדואופול האמריקאי וכדי לסייע להגברת קצב ייצור מנועי המיירטים

המלחמה שמנהלות ארה"ב וישראל מול איראן העלתה בימים האחרונים לכותרות את סוגיית החימושים. ירי הטילים הבליסטיים מהרפובליקה האסלאמית לעבר ישראל ומדינות המפרץ מתח עד הקצה את השימוש בטילי יירוט מצד האמריקאים והישראלים ‑ ולמקום הזה בדיוק נכנסת חברת אביו (Avio) האיטלקית. החברה מייצרת את המנועים של טילי היירוט האירופיים - מיומנות מורכבת המצויה במחסור גלובלי חריף. כעת, היא בונה זרוע אמריקאית בווירג׳יניה, בהשקעה של חצי מיליארד דולר, כדי להפוך ליצרנית הזרה הראשונה שנכנסת לדואופול מנועי הרקטות המוצקים האמריקאי - צוואר הבקבוק שקובע באיזה קצב ניתן לייצר טילי יירוט.

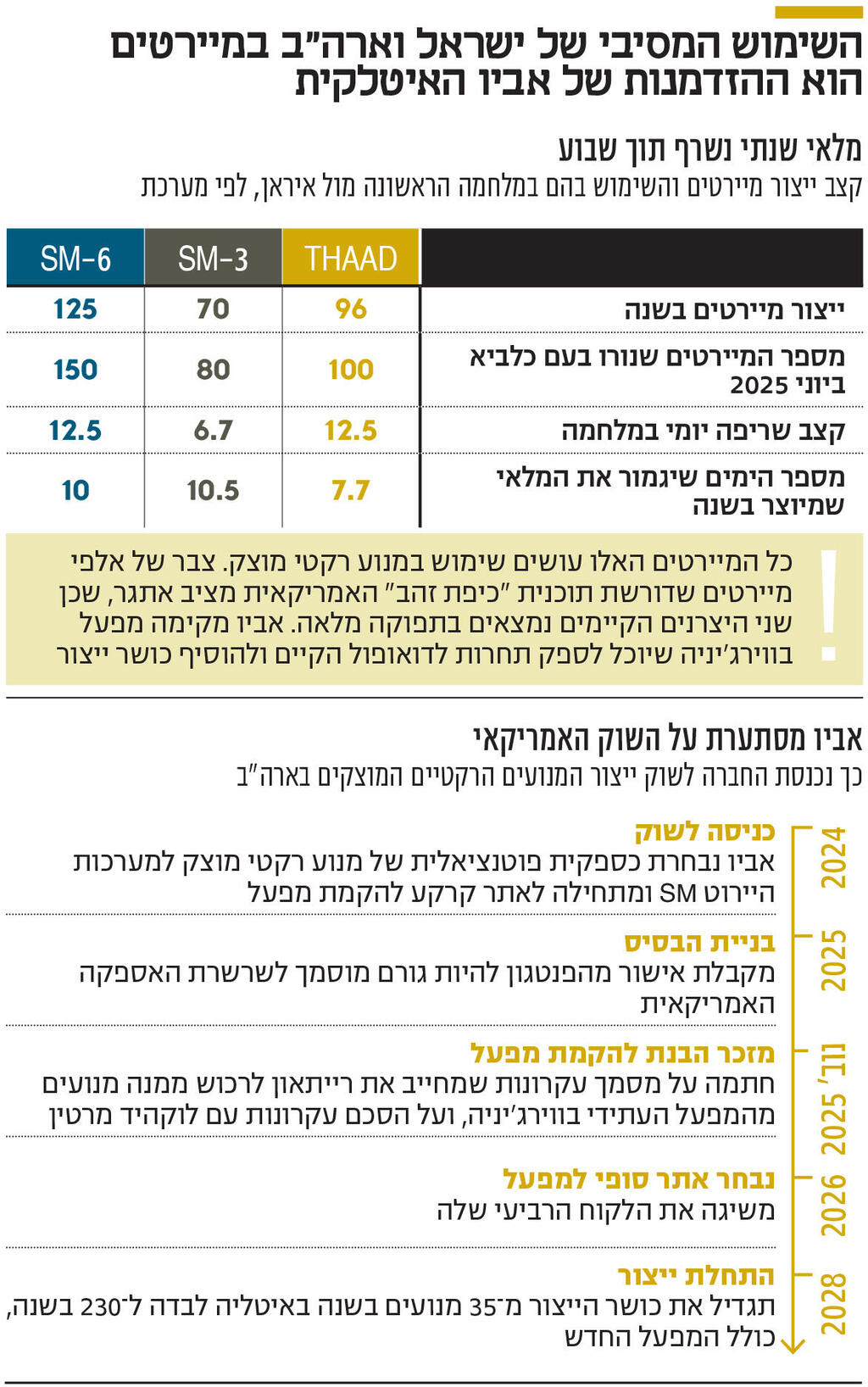

בזמן מבצע "עם כלביא" במשך 12 ימים במהלך חודש יוני 2025 שיגרה איראן כ־570 טילים בליסטיים לעבר ישראל. ארצות הברית ירתה בתגובה כ־100 טילי THAAD וכ־80 טילי SM-3. לפי הערכות, מדובר בכרבע ממלאי ה־THAAD האמריקאי כולו. שלוש שנות מלחמה באוקראינה כבר חשפו את עומק הבעיה, אך המלחמה ביוני 2025 הפכה אותה לבלתי ניתנת להתעלמות.

בתוך פחות משבועיים ירתה ארצות הברית טילי יירוט רבים יותר ממה שהתעשייה שלה מסוגלת לייצר בשנה שלמה. לפי הערכות, ייקח שלוש עד שמונה שנים לחדש את המלאי בקצב הייצור הנוכחי. הגילוי המשמעותי לא היה כמותי אלא מבני: צוואר הבקבוק אינו עיצוב הטיל, האלקטרוניקה או התקציב - אלא כושר הייצור הפיזי של מנועי הרקטות המוצקים (Solid Rocket Motors, SRM), הרכיב שקובע באיזה קצב ניתן לייצר טילי יירוט מלכתחילה. הפנטגון הגיע למסקנה שהתעשייה המקומית לא תספיק. הוא חיפש בחוץ - והתשובה הגיעה ממקום לא צפוי.

שוק ה־SRM האמריקאי הוא דואופול סגור: חברת איירוג׳ט רוקטדיין (Aerojet Rocketdyne), שנרכשה ב־2023 בידי חברת אל־3 האריס (L3Harris) תמורת 4.7 מיליארד דולר, וחטיבת ATK של חברת נורת׳רופ גרומן (Northrop Grumman) הן היצרניות המקומיות היחידות למנועים בקליבר הרלבנטי. חברת אנדוריל (Anduril) פתחה מפעל במיסיסיפי באוגוסט 2025, עם יכולות ייצור של 6,000 מנועים טקטיים קטנים בשנה, אך בשלב זה שום שחקן חדש אינו מסוגל לייצר מנועים בקליבר של SM-3, SM-6 או THAAD.

שתי היצרניות הוותיקות פועלות כבר כיום בתפוקה מלאה. חברת רייתיאון (Raytheon) ציינה בפומבי אילוצים בשרשרת האספקה של ייצור טילי SM-6, וחברת אל־3 האריס מנפיקה את חטיבת הטילים איירוג׳ט רוקטדיין במטרה לגייס הון ולהתמקד בהרחבת הייצור. המספרים ממחישים את הפער: התעשייה האמריקאית מייצרת כיום כ־125 טילי SM-6 וכ־96 טילי THAAD בשנה. הפנטגון דורש להכפיל את הקצב פי ארבעה בשני המוצרים, אך למעצמה הצבאית הגדולה בעולם אין כיום את יכולות הייצור לעשות זאת.

והביקוש ממשיך לצמוח. תוכנית כיפת זהב (Golden Dome - תוכנית ההגנה הרב־שכבתית שעליה הכריז ממשל טראמפ) דורשת הרבה יותר טילי SM-3 ו־SM-6 מכפי שאמריקה מייצרת כיום. כל אחד מהם מונע באמצעות מנוע Mk 104 שאותו עתידה אביו לייצר בווירג׳יניה. הקונגרס הקצה כ־25 מיליארד דולר לתוכנית בתקציב 2025 ועוד 13.4 מיליארד דולר ב־2026 - וזו רק ההתחלה.

מנוע רקטי מוצק אינו מוצר סטנדרטי. הוא מורכב מתרכובות כימיות מסוכנות שפותחו לאורך עשרות שנים, וכן מכוח עבודה מיומן שאין לו תחליף מהיר. הסיבה שחברות רייתיאון ולוקהיד מרטין אינן מייצרות בעצמן את הרכיב המרכזי הזה אינה חוסר רצון - אלא חוסר ידע ויכולת. המומחיות הזו נדירה, וזה בדיוק הנכס שאביו מחזיקה.

אביו היא חברת הנדסת חלל איטלקית שבנתה את המומחיות שלה בייצור בוסטרים לשיגור חלליות - מנועים שכמעט זהים הנדסית למנועי רקטות מוצקים לטילים. המפעל שלה בקולפרו, דרומית לרומא, פועל כבר יותר מ־100 שנה. כיום הוא מייצר כ־300 מנועים בשנה, עם יכולת להגדיל את התפוקה לכ־600 מנועים בתוך כשנתיים ולכ־1,000 עד סוף העשור - על בסיס תשתית קיימת שרובה ממומנת ישירות על ידי הלקוחות.

סוכנות החלל האירופית (European Space Agency, ESA) השקיעה 300 מיליון יורו בבניית תשתית הייצור של אביו במסגרת תוכנית "אוטונומיית החלל של אירופה". חברת אמזון (Amazon) התקשרה עם חברת אריאנספייס (Arianespace) ב־18 שיגורי Ariane 64 לצורכי קבוצת הלוויינים Kuiper - כאשר כל שיגור מצריך ארבעה מאיצים מוצקים של אביו, כלומר 72 מנועים בסך הכל.

במקביל, מקימה החברה מפעל בדרום וירג׳יניה בעלות של 500 מיליון דולר - ההשקעה הזרה המשמעותית ביותר בתעשייה הביטחונית האמריקאית זה דור. בראש הפעילות בארצות הברית עומד סגן האדמירל (בדימוס) ג׳יימס סיירינג (James Syring), לשעבר מנהל סוכנות ההגנה מפני טילים של ארצות הברית. הסיגנל ברור. הלקוחות הגיעו עוד לפני המפעל. ביולי 2024 חתמה רייתיאון עם אביו על חוזה הנדסה ראשוני למנוע Mk 104, ובספטמבר 2025 הרחיבה את ההתקשרות בהזמנה של 26 מיליון דולר עם התקדמות הפרויקט לשלב Critical Design Review. בנובמבר 2025 חתמה לוקהיד מרטין (Lockheed Martin) על הסכם עקרונות לגישה מועדפת לפס הייצור בווירג׳יניה. הסכם נוסף עם זרוע צבאית אמריקאית פורסם באוגוסט 2025. במרץ 2026 חתם קבלן משרד ההגנה DSS על חוזה של 65 מיליון דולר לפיתוח, הסמכה וייצור ראשוני - עם אופציה לייצור רחב היקף החל מ־2029. ארבעה לקוחות מרכזיים עוד לפני שהונחה אבן הפינה.

ההיגיון הכלכלי ברור: תקציב 2026 כולל 139 טילי SM-6 במחיר של כ־6 מיליון דולר ליחידה. יפן אישרה בינואר 2025 הזמנה של 900 מיליון דולר ל־150 טילי SM-6 נוספים. אפילו נתח של 50%-25% מהביקוש האמריקאי למנוע Mk 104 עשוי להניב לאביו הכנסות שנתיות של 50 עד 200 מיליון דולר.

אלא שאביו אינה מתחילה מאפס. בעוד השוק מתמחר אותה כחברת חלל אירופית, עם שולי רווח של כ־7% בעסקי החלל, צבר ההזמנות הביטחוניות שלה גדל מאפס בעשור הקודם ליותר מ־600 מיליון יורו כיום - כ־32% מהצבר הכולל. ייצור המנועים צפוי לעלות בהדרגה מ־35 יחידות בשנה ל־230.

החברה מספקת מנועים לשתי מערכות היירוט המרכזיות של אירופה: משפחת הטילים Aster, שבאמצעותה יירטה צרפת טילים של החות׳ים מעל הים האדום, וטיל CAMM-ER לטווח בינוני. שתי המערכות מיוצרות בידי חברת MBDA, יצרנית הטילים האירופית. כאן נהנית אביו מיתרון מבני: חברת לאונרדו (Leonardo), בעלת מניות מרכזית באביו, מחזיקה 25% ב־MBDA. כלומר - שרשרת האספקה היא במידה רבה פנימית.

גם הביקוש האירופי מאיץ. בינואר 2023 חתמו צרפת ואיטליה על חוזה של 2 מיליארד יורו לכ־700 טילי Aster. פולין הזמינה יותר מ־1,000 טילי CAMM-ER בעסקה בשווי 4 מיליארד ליש"ט - אחת מעסקאות ייצוא הטילים הגדולות ביותר באירופה. במקביל, מקדם האיחוד האירופי את תוכנית Readiness 2030, בהיקף של 800 מיליארד יורו, שנועדה לבנות כושר ייצור ביטחוני ריבוני שאינו תלוי בשרשרת האספקה האמריקאית. התוצאה היא מציאות פרדוקסלית: אירופה בונה עצמאות ביטחונית - ובמקביל ארה"ב שואבת יצרניות אירופיות לתוך שרשרת האספקה שלה כדי למלא פערים שהתעשייה המקומית אינה מצליחה לסגור.

ה־EBITDA המדווחת של אביו - כ־32 מיליון יורו ב־2025 עם תחזית דומה ל־2026 - נראית במבט ראשון שטוחה.

מנכ״ל אביו הציג ביום חמישי את התוצאות ל־2025 והסביר כי רווחיות הפעילות האירופית צומחת בכ־20% בשנה. מנגד קיימות עלויות הקמת הפעילות האמריקאית של כ־9 מיליון יורו בשנת 2026 - הוצאה תפעולית שוטפת ולא CapEx - מה שמסתיר את הצמיחה האמיתית. בניכוין, ה־EBITDA של הפעילות האירופית מתקרב לכ־43 מיליון יורו בשנת 2026 ומשקף שולי רווח של כ־10% בפעילות הליבה.

שרשרת הערך נמצאת בתוך הבית: שרף פוליבוטדיאן, תרכובות הגנה תרמית ותרכובות פחמן מיוצרים במפעל באיטליה באמצעות פורמולות מוגנות פטנט. המנועים הם הרכיב בעל טביעת הרגל הגדולה ביותר במוצרי האינטגרטורים הגדולים, ופרופיל הרווחיות שלהם הוא הגבוה ביותר מבין כל מוצרי החברה.

כאשר המפעל בווירג׳יניה יעבור לייצור ב־2028, יתרחשו שני דברים במקביל: עלויות ההקמה האמריקאיות ייפסקו - ובמקומן יתווספו הכנסות חדשות מהשוק הגדול בעולם. לא מדובר בשיפור הדרגתי בשוליים, אלא בשינוי מבני מהותי. יעד ההנהלה לשנת 2035 הוא שטילים יהוו 60% מההכנסות, ארצות הברית תתרום 40%-35% מהפעילות, והרווח התפעולי יהיה גבוה פי חמישה מהרמה הנוכחית.

גם עסקאות אחרונות בשוק מרמזות כי אביו אינה מתומחרת במלואה. אל־3 האריס רכשה את איירוג׳ט רוקטדיין במכפיל של כ־2 על ההכנסות - אך בנסיבות חריגות: הצעת רכישה של לוקהיד מרטין נחסמה בידי רשות ההגבלים העסקיים בארה"ב, והחברה נתקעה בלימבו משפטי במשך שנתיים. נורת׳רופ גרומן רכשה את אורביטל Orbital ATK) ATK) באותו מכפיל - קונגלומרט מבולגן שנמכר ללא הליך תחרותי. חברות ביטחוניות בריאות נסחרות בדרך כלל במכפיל של 3 עד 4 על ההכנסות.

שווי השוק של אביו, כ־1.6 מיליארד יורו, משקף מכפיל של כ־2 על ההכנסות הצפויות בשנת 2025 - אשר לפי הערכת ההנהלה יעמדו על 850 עד 900 מיליון יורו. כלומר, המחיר הנוכחי מגלם את 2025 במכפיל של רכישה במצוקה, ומייחס ערך אפס לצמיחה ל־1.2 מיליארד יורו בשנת 2035 - אפס לעסקי החלל, ואפס לפרמיית הנדירות הנובעת מכך שאביו היא חברת הפיור־פליי הציבורית היחידה בעולם המערבי שעוסקת אך ורק במנועי רקטות מוצקים.

כדי לממן את המפעל בווירג׳יניה השלימה אביו גיוס הון של 400 מיליון יורו בנובמבר 2025. הגיוס דילל את בעלי המניות הקיימים, וה־EBITDA לא צפוי לצמוח משמעותית עד 2028. עם זאת, אביו כבר הקימה קווי ייצור חדשים שלוש פעמים בעשור האחרון: מנוע ה־P120 עבור Ariane 6, מנוע ה־Zefiro-40 עבור Vega-C, ומנועים עבור CAMM-ER במערכות טקטיות.

חברת אל־3 האריס מתכננת להנפיק את חטיבת המנועים שלה במחצית השנייה של 2026, כאשר משרד ההגנה האמריקאי צפוי לשמש משקיע עוגן בהשקעה של מיליארד דולר. ההשוואה לאביו תהפוך לבלתי נמנעת ברגע שלחטיבה יהיה תמחור עצמאי בשוק.

תוצאות 2025 שפורסמו ביום חמישי מחזקות את התזה: הכנסות שיא של 542 מיליון יורו, צבר הזמנות של 2.17 מיליארד יורו, רווחיות מעל יעדי ההנהלה ומאזן של 592 מיליון יורו נטו. תזרים חיובי עוד לפני שהמפעל בווירג׳יניה הניב דולר אחד.

עם זאת, התחזית לשנת 2026 - צבר של 2 עד 2.1 מיליארד יורו - מבוססת על חוזים חתומים בלבד. היא אינה כוללת הסכמות עקרוניות או תקציבים שכבר אושרו בקונגרס אך טרם זרמו דרך הקבלנים הראשיים. לפי החברה, רייתיאון ולוקהיד מרטין מדווחות לה על נפחי ביקוש גבוהים פי שניים ואף פי שלושה מהאומדנים הקודמים. אלא שבינתיים הכסף האמריקאי נע לאט: מהקונגרס אל משרד ההגנה, משם לקבלן הראשי — ורק לאחר מכן מגיע לאביו. מנכ"ל החברה הבהיר בשיחת המשקיעים כי צבר ההזמנות עשוי להגיע ל־3.5 מיליארד יורו כבר בשנה הבאה.

המחיר הנוכחי - כ־35 יורו למניה - עדיין משקף חברת חלל אירופית עם שולי רווח צרים ועתיד לא ודאי. הוא מתעלם מצבר הזמנות שגדל בכ־27% בשנה, מארבעה חוזים עם הלקוחות הביטחוניים הגדולים בעולם שנחתמו עוד לפני שהונחה אבן הפינה למפעל, ממנהל לשעבר של סוכנות ההגנה מפני טילים של ארצות הברית שמוביל את הפעילות האמריקאית, ומהעובדה שאביו היא חברת הפיור־פליי הציבורית היחידה בעולם המערבי המתמקדת במנועי רקטות מוצקים.

במכפיל של 3 על הכנסות 2030, ייתכן שהמניה שווה פי שניים מהיום - עוד לפני שמביאים בחשבון את השינוי בתמהיל הפעילות לטובת תחום הביטחון, שעשוי להעלות את שולי ה־EBITDA מכ־7% לכ־13% ואף יותר. במחצית השנייה של 2026, כאשר חטיבת Missile Solutions של אל־3 האריס תונפק עם הפנטגון כמשקיע עוגן, יקבל השוק לראשונה נקודת ייחוס ציבורית לשווי של עסק SRM אמריקאי טהור.

הענקיות כבר הבינו עד כמה אביו חשובה להן, והפנטגון אף משקיע מיליארד דולר במתחרה נחותה. אולם השוק טרם הפנים במלוא העוצמה עד כמה הסיפור של אביו ייחודי בתוך הסקטור הביטחוני הצומח במהירות של סוף העשור הנוכחי.

הכותבת היא Associate בקרן הגידור הישראלית Legacy Value Partners.לכותבת ו/או לקרן יש או עשוי להיות עניין אישי בכל אחת מהחברות המוזכרות במאמר.