")

הבנקים מציגים שיפור באיכות תיקי האשראי – הפוך מהחברות החוץ-בנקאיות

שלושת הבנקים הגדולים - לאומי, הפועלים ומזרחי טפחות - רשמו צמיחה אגרסיבית בתיק האשראי ב־2025; בעוד אצל הבנקים שיעור החובות הבעייתיים רק צנח, אצל החברות החוץ־בנקאיות שיעור זה זינק – בעיקר בשל ההאטה בענף הבנייה; האם ההאטה בנדל"ן תחלחל גם לבנקים?

שלושת הבנקים הגדולים בישראל - לאומי, הפועלים ומזרחי טפחות - פרסמו בימים האחרונים את הדו"חות הכספיים ל־2025, בהם הציגו רווח מצטבר של 25.7 מיליארד שקל. לאחר פרסום דו"חות דיסקונט והבינלאומי השבוע, חמשת הבנקים יעקפו את רווח השיא שהציגו ב־2024 בהיקף 29.6 מיליארד שקל.

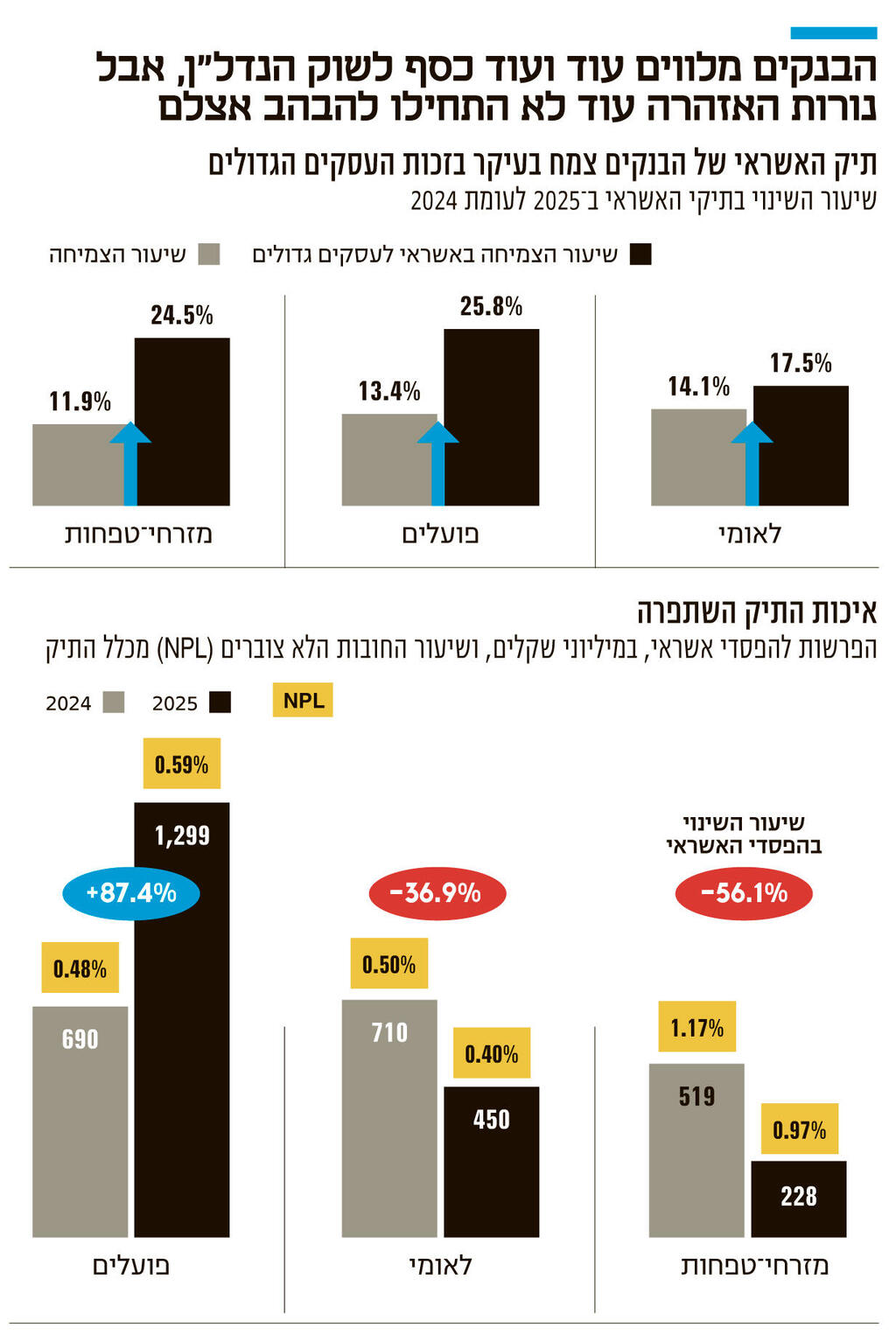

אך הנתון החיובי הבולט ביותר אצל שלושת הבנקים הוא הצמיחה האגרסיבית בתיק האשראי. התיק של לאומי צמח ב־14.1%, של הפועלים ב־13.4% ושל מזרחי ב־11.9%. על פניו, השילוב של ריבית גבוהה ואתגרים ביטחוניים וגיאו־פוליטיים משמעותיים, בתיבול קיטוב פוליטי הולך ומעמיק, אמור לדכא את הביקוש לאשראי. אך הבנקים המשיכו להראות ב־2025, רבעון אחר רבעון, שהם מכונות בלתי ניתנות לעצירה של העמדת אשראי.

הצמיחה באשראי גבוהה במיוחד ב־2025, אך היא אפיינה כל אחת מהשנים האחרונות: מאז תחילת 2022, רגע לפני תחילת העלאות הריבית, ועד לסוף 2025, תיק האשראי של מזרחי צמח בכ־42%, של לאומי בכ־41% ושל הפועלים ב־38%.

לא כל הסקטורים נהנו מהצמיחה הזו. הבנקים התמקדו בעסקים הגדולים, והזרימו עשרות מיליארדי שקלים למימון פרויקטי תשתית ואנרגיה לאומיים – שם נחתמו עסקאות הענק של השנה – תוך שהם ממשיכים להוות את עמוד השדרה המימוני של ענף הבינוי והנדל"ן. האשראי לעסקים גדולים של הפועלים צמח בכ־26%, של מזרחי בכ־25% ושל לאומי בכ־17.5%.

"לא מזהים עלייה בסיכון"

הנתון המפתיע מכל הוא לא קצב העמדת האשראי של הבנקים, אלא העובדה שהם הצליחו בו־זמנית לשפר את איכות תיק האשראי שלהם. בכך הם הוכיחו, לפחות בינתיים, שהם הגופים בעלי המומחיות הגבוהה ביותר לחיתום והעמדת אשראי, או במילים אחרות: לבניית גשרים פיננסיים.

שיעור החובות הלא־צוברים (NPL) בתיק האשראי - חובות שלקוחות מתקשים להחזיר או שהם בפיגור משמעותי – ירד בבנק לאומי ל־0.4% – לטענת הבנק הנתון השנתי הנמוך שאי פעם רשם. זאת, בהשוואה ל־0.5% אשתקד ול־0.85% ב־2023. בהפועלים ה־NPL ירד מ־0.59% ל־0.48% ובמזרחי מ־1.17% ל־0.97%.

נתון נוסף שמצביע על מידת הביטחון שחשים הבנקים עם תיקי האשראי שלהם הוא ההפרשות להפסדי אשראי. בבנק לאומי ההפרשות נחתכו ב־37% ביחס ל־2024 והסתכמו ב־450 מיליון שקל ובמזרחי טפחות הן נחתכו ב־56% והסתכמו ב־228 מיליון שקל. היוצא מן הכלל הוא בנק הפועלים, שכמעט הכפיל את ההוצאות, שהסתכמו ב־1.3 מיליארד שקל. רוב ההפרשות הן קבוצתיות, כלומר נועדו לשקף סיכון כולל בתיק ולא בשל פוטנציאל לסיבוכים בהלוואות פרטניות. בבנק מסבירים כי הם לא מזהים עלייה בסיכון הכללי, אך נוקטים מדיניות שמרנית במיוחד נוכח אי־הוודאות הגיאו־פוליטית.

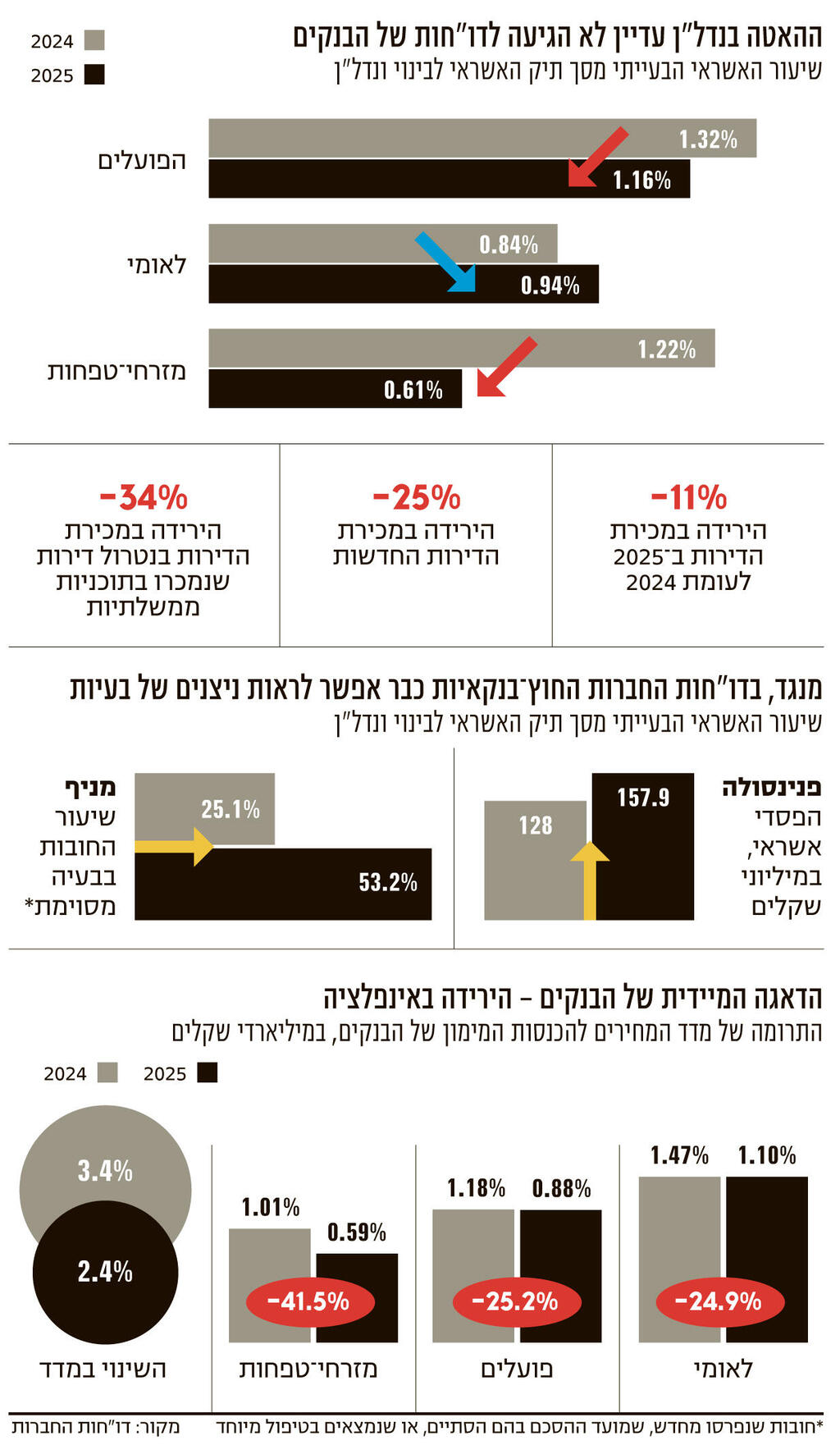

איכות תיקי האשראי של הבנקים ניכרת גם כשבוחנים באופן פרטני את ענף הבינוי והנדל"ן – אחד הענפים שמדירים יותר מכל את שנתם של הקברניטים הפיננסיים במשק, וכנראה גם של לא מעט מנהלים בענף הפיננסי ובענף הנדל"ן. היקף מכירת דירות חדשות מקבלנים, בנטרול תוכניות ממשלתיות כמו מחיר למשתכן, נחתך ב־34% ביחס ל־2024, וקבלנים נתקעים עם מלאי דירות שאינם מצליחים למכור. בהתאמה, המח"מ של הלוואות הבנקים הוכפל מ־18 חודשים ב־2021 ל־36 חודשים ב־2025 (מה שבאופן עקיף תרם לחלק מהצמיחה בתיקי האשראי שלהם). יש מי שטוענים שמשבר בענף הוא כבר לא שאלה מסוג "האם" אלא מסוג "מתי". אבל בינתיים, בתיקי האשראי לבינוי ולנדל"ן של הבנקים הכל על מי מנוחות. שיעור האשראי הבעייתי מכלל התיק בבנק הפועלים ירד מ־1.32% ל־1.16%, ובמזרחי מ־1.22% ל־0.61%. בלאומי חלה עלייה מ־0.84% ל־0.94%, אך מדובר בשיעור זניח, וקשה בשלב זה להבין אם זו תחילתה של מגמה.

"השכפ"ץ של הבנקים"

המקום שבו רואים את הבעיות הוא בחברות החוץ־הבנקאיות, שיש מי שמכנים אותן "השכפ"ץ של הבנקים". בעוד הבנקים – שעלות המקורות שלהם היא הנמוכה במערכת – יכולים לבחור למי להעמיד אשראי ובאילו היקפים, חברות אלה מתחרות על מי שהבנקאים לא מעוניינים להעמיד להם אשראי, או לא יכולים מסיבות רגולטוריות. ושם התמונה נראית אחרת: פנינסולה, שפרסמה בשבוע שעבר את תוצאותיה ל־2025, הגדילה משמעותית את ההוצאות בשל הפסדי אשראי. ברבעון הרביעי הסתכמה ההפרשה ב־11.6 מיליון שקל לעומת 4.5 מיליון בלבד ברבעון השלישי. בנוסף, היקף ההלוואות המוגדרות ככאלה שבהן אירע "אירוע כשל" הסתכם ב־2025 ב־46 מיליון שקל — כמעט פי 4 לעומת 2024. במקרה של מניף, שפרסמה את תוצאותיה בסוף פברואר, שיעור האשראי שנמצא בבעיה מסוימת – חובות שנפרסו מחדש, שמועד ההסכם בהם הסתיים, או שנמצאים בטיפול מיוחד – הוכפל מ־25% ב־2024 ל־53% ב־2025. הבנקים הם מקור משמעותי לאותם גופים חוץ־בנקאיים, כך שקריסתם תשפיע גם על הבנקים. שוק הנדל"ן ניצב בפני שני תרחישי קצה: המשך הורדה של הריבית ושקט ביטחוני שיחזירו את לחצי הביקוש, או שההאטה תימשך וענף הנדל"ן ייכנס לסחרור. זה התרחיש שיבחן אם רווחי העתק של השנים האחרונות, שיצרו עודפי הון משמעותיים לבנקים, דחפו אותם להרפתקאות שכולנו נשלם עליהן ביוקר.