")

")

פרשנות

ההדף מהגל העכור בנדל"ן בארה"ב פגע במשקיעים בישראל

חברות הנדל"ן האמריקאיות שגייסו באמצעות אג"ח בישראל נפגעו מהצניחה בשווי הנכסים בארה"ב. אלא שבעלי השליטה ונכסיהם נשארים מעבר לים, והמשקיעים בארץ נשארים עם החוב. זה גם המקרה של נובל אסטס, שתתקשה לשרת את החוב שלה

משהו רע עובר לאחרונה על חברות הנדל"ן האמריקאיות שגייסו חוב באמצעות הנפקות אג"ח בבורסה בת"א. ענף הנדל"ן בארה"ב סובל מצניחה בשווי הנכסים לנוכח העלאות הריבית, ונראה שמעבר לים מתפתח גל עכור, שאת ההדף שלו סופגים גם המשקיעים בישראל. בהרץ פרופרטיס, שאיגרות החוב שלה נסחרות בתשואת זבל של 100%, מחזיקי האג"ח ממנים יועץ משפטי שייצג את הנאמן ואת המחזיקים במגעים עם החברה. דלשה קפיטל ספגה אתמול הורדת דירוג של שמונה רמות (ידיעה בעמוד זה) ובנובל אסטס עדיין מחפשים את המקור לשירות החוב למחזיקי האג"ח, שמועד התשלום שלו יחול בעוד חודשיים.

כל זה קורה כשברקע מרחף הסדר בין הפרקליטות לבין בעל השליטה לשעבר בחברת הנדל"ן האמריקאית אולייר, יואל גולדמן. במסגרת ההסדר המותנה שנחתם, גולדמן יודה בעבירות דיווח לפי חוק ניירות ערך, ישלם קנס של 9 מיליון שקל, לא יוכל לגייס כספים בשוק ההון למשך חמש שנים, ולא יוכל לכהן כנושא משרה בחברה ציבורית במשך שנה. הנקודה הקריטית בהסכם היא שההליכים הפליליים נגדו ייפסקו. הנימוקים להסדר עם גולדמן מציפים את הקושי הרב שיש למדינה לנהל הליך פלילי מול בעל שליטה ונושא משרה שהוא בעל אזרחות אמריקאית, שמתגורר בארה"ב ושנכסיו נמצאים שם. גולדמן, כמו יתר בעלי השליטה האמריקאים, נשאר מעבר לים עם הנכסים, בעוד המשקיעים בישראל נשארים עם החוב ועם הסיכון.

חברות אמריקאיות שנכנסות לקשיים, גם אם לא נפל רבב בהתנהלותן, יודעות שכאשר מתחילות צרות נשאלות שאלות ועסקיהן ייסרקו במסרקות ברזל. אבל הן גם יודעות שאם יימצא כישלון, שום שוט מהותי לא מרחף מעל ראשן. גם המשקיעים צריכים לדעת את זה, ולא פחות חשוב - לתמחר את הסיכון הזה ולדרוש תשואות גבוהות יותר.

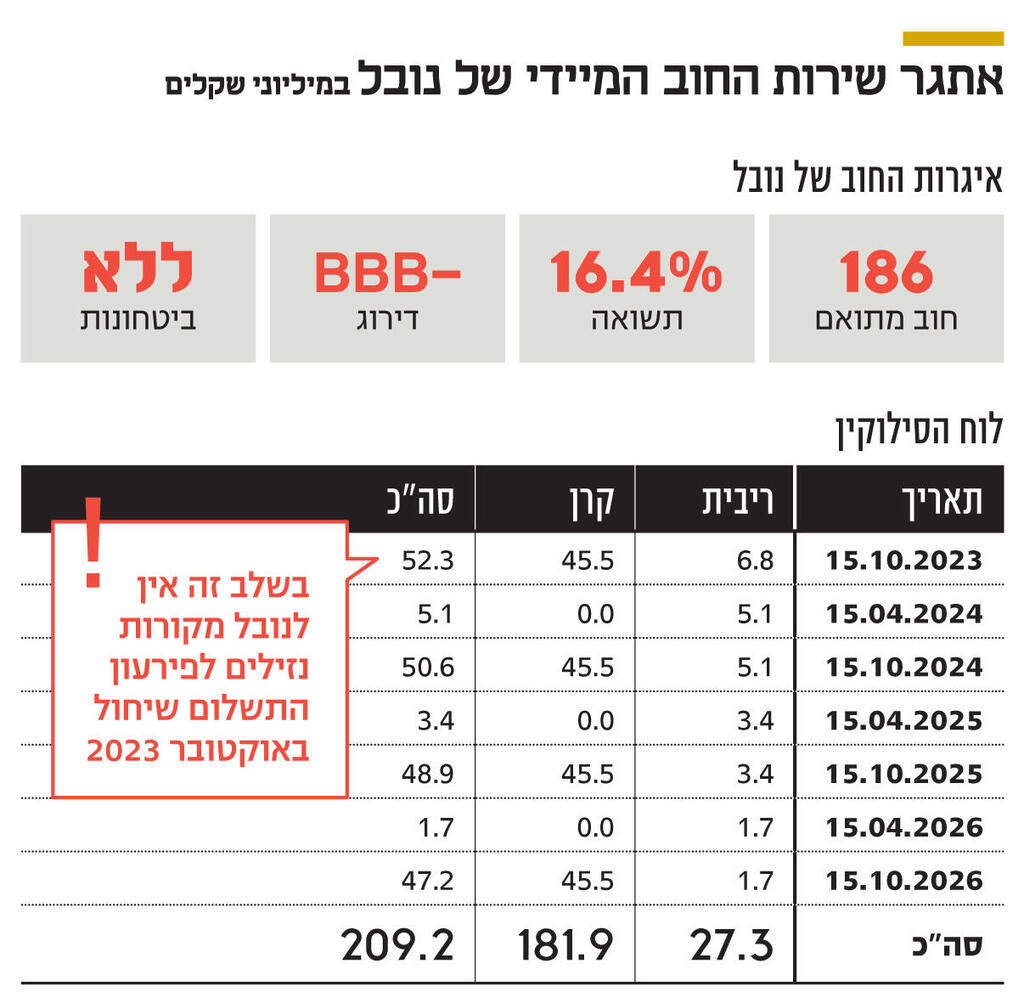

גם חברת הנדל"ן האמריקאית נובל אסטס, שגייסה חוב בישראל, נמצאת בבעיה. באוקטובר הקרוב היא תידרש לשלם למחזיקי האג"ח שלה 52.3 מיליון שקל. סכום שנכון להיום לא מצוי ברשותה. לנוכח היעדר מקורות נזילים מספקים לשירות החוב ובשל הנזילות החלשה של נובל, חברת דירוג האשראי מעלות הורידה את דירוג האשראי שלה מ־BBB ל־BBB מינוס, והכניסה את דירוג האשראי של החברה לרשימת מעקב עם השלכות שליליות.

נובל אסטס, שנמצאת בבעלות מלאה של ג'ואל ושיינדי שוורץ, גייסה בספטמבר 2017 סכום של 360 מיליון שקל בהנפקת אג"ח בישראל. מאז נובל הספיקה לפרוע כמחצית מהחוב שגויס, ונכון להיום יתרת החוב שלה מסתכמת ב־186 מיליון שקל. איגרות החוב של נובל לא מובטחות בשעבוד ונסחרות בתשואת זבל של 16.4%. תשואה זאת מלמדת על חשש המשקיעים ביחס ליכולת החברה לעמוד בהתחייבויותיה במועדן. החשש מבוסס על סימני אזהרה שמופיעים בדו"חות הכספיים של נובל.

נכון ל־31 במרץ, לנובל היה גירעון של 66 מיליון דולר בהון החוזר: הנכסים השוטפים שלה הסתכמו ב־7 מיליון דולר, ואילו ההתחייבויות השוטפות ב־73 מיליון דולר. חלק משמעותי מההתחייבויות השוטפות של נובל מיוחס לחוב הפיננסי שלה. ב־29 בספטמבר יחול מועד פירעון הלוואת מזנין של 15 מיליון דולר. אולם לנובל יש אפשרות לדחות את הפירעון למרץ 2024.

בנובל לא מתעלמים מסימני האזהרה שמופיעים בדו"חות הכספיים, אולם דירקטוריון החברה קבע שהגירעון בהון החוזר לא מצביע על בעיית נזילות וכן שלחברה יש מקורות מספיקים לצורך עמידה בהתחייבויות השוטפות שלה. בנובל סבורים שהחברה תוכל לשרת את החוב שלה באמצעות מימון מחדש של הלוואות בנכסים בפיתוח, מכירת נכסים וגיוס חוב חדש. נובל קיבלה במרץ השנה מכתב התחייבות מתאגיד פיננסי להעמדת הלוואת מזנין נוספת של 12 מיליון דולר, לתקופה של 12 חודשים, שתישא ריבית שנתית של 13%. על מנת לקבל את ההלוואה, נובל נדרשת לשעבד את הזכויות שלה בחלק מהנכסים שלה. לפי דו"ח עדכון הדירוג שפרסמה השבוע מעלות, ניצול מכתב ההתחייבות מהתאגיד הפיננסי כפוף למספר תנאים שהתקיימותם אינה ודאית.

קבלת הלוואת המזנין החדשה תסייע לנובל לבצע את התשלום למחזיקי האג"ח שאמור להתבצע בעוד כחודשיים, אולם לא יהיה די בה כדי להבטיח את שירות החוב במהלך 2024. בשנה הבאה נובל תידרש לשלם ריביות ולפרוע קרן למחזיקי האג"ח בסכום של 15.5 מיליון דולר, לפרוע את הלוואת המזנין הראשונה שניטלה במרץ 2022 בסכום של 17 מיליון דולר, ולפרוע את הלוואת המזנין החדשה שאמורה להתקבל בחודשיים הקרובים בסכום של 11.3 מיליון דולר. שירות החוב של נובל בשנת 2024 מבוסס על מכירת נכסים שלפי תזרים המזומנים החזוי שצורף לדו"חות האחרונים אמור להניב לנובל תזרים של 48.9 מיליון דולר. בנובל פועלים למכירת הנכסים כבר במהלך 2023, אולם לטענת החברה תרחיש מימוש כל הנכסים המיועדים למכירה מופיע בשנת 2024 מטעמי שמרנות.

בדו"ח הדירוג של מעלות צוין כי בשנת 2022 נמשכה החולשה ביחסים הפיננסיים ובתזרימי המזומנים של נובל, בעיקר בשל עיכובים מתמשכים בביצוע פרויקטים להשכרה למגורים והעלייה המשמעותית בסביבת הריבית בארה"ב.

בנוסף, לנוכח הירידה בשווי הנכסים של נובל, חלה הרעה בהערכת שיקום החוב של סדרת אג"ח א'. נכון להיום, במעלות מעריכים שבתרחיש של כשל היפותטי בשירות החוב, מחזיקי האג"ח יקבלו 10%‑30% מהחוב כלפיהם, בעוד ההערכה הקודמת נעה בטווח של 30%‑50%.

איגרות החוב של נובל הונפקו כשהן נושאות ריבית קבועה של 6.75%, אולם שורת אירועים שליליים הביאה לעלייה של 1% בשיעור הריבית. הורדת הדירוג הראשונה שמעלות פרסמה לאיגרות החוב של נובל באפריל 2019 הביאה לעלייה של 0.25% בריבית. חריגה מאמת מידה פיננסית שמתקיימת מאפריל 2021 גררה עלייה נוספת של 0.5% בריבית, והורדת הדירוג השנייה, שפורסמה השבוע, חייבה את נובל להעלות שוב את הריבית ב־0.25%. נכון להיום, הריבית שנובל נדרשת לשלם למחזיקי איגרות החוב היא 7.75%.

לאחר שהמגעים למכירת נכס לא הבשילו: דירוג האשראי של דלשה הורד ב־8 רמות

חברת הנדל"ן האמריקאית דלשה קפיטל, שכמו נובל גם היא פועלת בתחום הנדל"ן המניב למגורים בארצות הברית, דיווחה אתמול על כך שהליכי המשא ומתן למכירת הנכס 55 Gansevoort Street בניו יורק לא הבשילו לכדי חתימה על הסכם מחייב. מכירת הנכס שמשועבד לטובת מחזיקי איגרות החוב (סדרה ב') היתה אמורה לאפשר את ביצוע תשלום הריבית והפירעון הסופי של האג"ח בסכום של 225 מיליון שקל, שאמור לחול ב־1 באוקטובר השנה.

בשל הצורך הדחוף לממש את הנכס, דלשה התקשרה עם ברוקר שכבר החל בהליך השיווק ואמור להגיש לחברה הצעות למכירה בעוד חודש מהיום. דלשה מדווחת שהאינדיקציות שהיא קיבלה מהברוקר גבוהות מיתרת החוב למחזיקי האג"ח (סדרה ב'). במקביל לכך, דלשה פנתה לכמה גורמים לצורך בחינת מימון מחדש לנכס, והיא בוחנת אפשרויות מימון נוספות בנכסים נוספים שבבעלותה, ובכוונתה לפעול למכירת נכסים אחרים.

בדיווח, שחתום על ידי מייקל שהה, בעל השליטה בדלשה שמכהן גם כיו"ר ומנכ"ל, נטען שלהערכת החברה מכירת הנכס, או לחלופין נטילת מימון בשילוב עם מכירת נכסים נוספים, תייצר לחברה יתרות נזילות מספקות על מנת לפרוע את איגרות החוב (סדרה ב').

האופטימיות של דלשה לא הרשימה את חברת מידרוג, שהורידה את דירוג האשראי של החברה ב־8 רמות, מדירוג של Baa1 לדירוג של B3. בדו"ח של מידרוג נכתב כי הורדת הדירוג משקפת את ההערכה בסבירות גבוהה לכשל פירעון בשל התקצרות לוחות הזמנים להשלמת מהלכי החברה להשגת המקורות הדרושים לפירעון איגרות החוב (סדרה ב') על בסיס הבטוחה באופן אשר מעלה חשש ממשי לאי־עמידה בתשלום החוב במועדו.