")

")

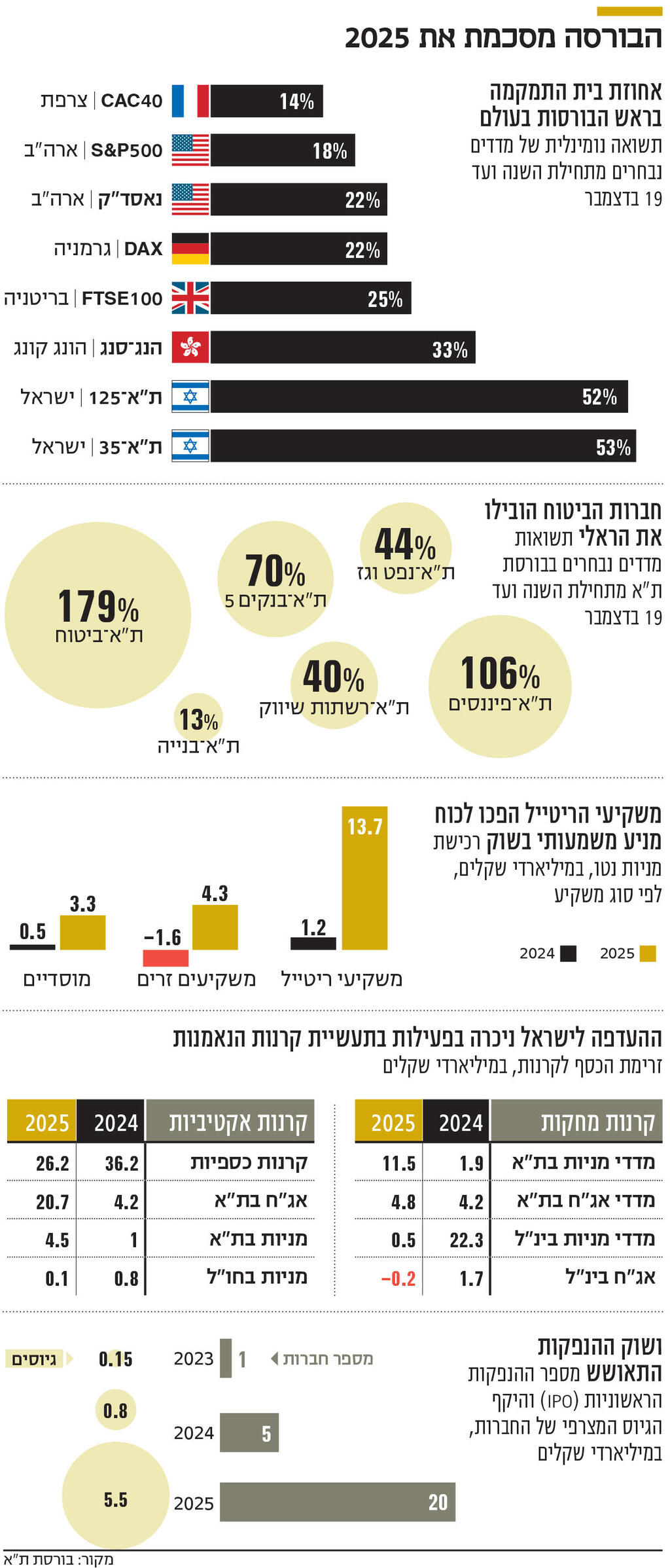

2025: השנה שבה משקיעי הריטייל הפכו לכוח שמניע את השוק

משקיעי הריטייל הישראלים רכשו בשנה החולפת מניות ב־13.7 מיליארד שקל נטו, יותר מהמוסדיים והמשקיעים הזרים, ותרמו לכך שבורסת ת"א התמקמה בצמרת העולמית ב־2025. הישראלים נהרו לשוק המקומי, על חשבון חו"ל, וגם חלון ההנפקות נפתח

עבור בורסת ת"א, 2025 היתה שנה פנומנלית, כשהביצועים שהציג השוק המקומי היו מהחזקים בהיסטוריה – מחזורי המסחר גדלו, יותר משקיעים נכנסו לשוק, חלון ההנפקות נפתח ומדדי המניות המקומיים התברגו בצמרת התשואות העולמיות, כשמדד הדגל ת"א־35 הציג רק שנה אחת חזקה יותר – 2009, אז העולם התאושש מהמשבר הכלכלי הגלובלי.

מהסקירה שפרסמה בורסת ת"א לסיכום השנה עולה כי בשנה הזו משקיעי הריטייל - המשקיעים הקמעונאיים מהציבור הרחב, שמספרם גדל השנה בכ־100 אלף - כבר הפכו לגורם משמעותי בשוק המניות, והם אף הציג היקפי רכישות נטו גבוהים משל המוסדיים ומשל המשקיעים הזרים. כך, בסיכום השנה משקיעי הריטייל קנו מניות נטו (רכישות בניכוי מכירות) בהיקף של 13.7 מיליארד שקל – פי 11.4 בהשוואה לשנת 2024, אז משקיעי הריטייל רכשו מניות נטו ב־1.2 מיליארד שקל. לעומתם, משקיעים מוסדיים לטווח ארוך רכשו מניות נטו ב־3.3 מיליארד שקל, פי 6.6 בהשוואה לרכישות נטו של 500 מיליון שקל בשנה הקודמת, ואילו משקיעים זרים רכשו מניות נטו ב־4.3 מיליארד שקל, בעוד בשנת 2024 הם מכרו נטו מניות ב־1.6 מיליארד שקל. כל הנתונים בסקירה של הבורסה נכונים עד ל־19 בדצמבר.

שלוש תקופות שונות

אולם אי אפשר להסתכל על הנתונים האלו כמקשה אחת, וגם הבורסה מחלקת את השנה לשלוש תקופות שבהן המשקיעים לסוגיהם השונים התנהגו באופן שונה. התקופה הראשונה היא מתחילת השנה ועד 17 במרץ, שבה היתה הפסקת אש עם חמאס והוחזרו חלק מהחטופים. התקופה השנייה היא מ־18 במרץ ועד 12 ביוני. בתקופה הזו ישראל חזרה להילחם בעזה באופן עצים, והממשלה קידמה את הדחת ראש השב"כ והיועמ"שית. התקופה השלישית היא מפרוץ המלחמה עם איראן ועד לסוף השנה (כלומר, 19 בדצמבר, כאמור), שבה ישראל הצליחה להפגין עוצמה צבאית שהובילה לרגיעה (יחסית) בשלל הזירות, ולירידה בפרמיית הסיכון הכללית.

לפי הבורסה, "בתקופה הראשונה משקיעי הריטייל בלטו כרוכשים משמעותיים, עם זרימת כספים בהיקף של כמעט 7 מיליארד שקל. התנהגותם שיקפה אופטימיות גוברת בשוק ואת האמון בהתאוששות הכלכלה המקומית. לעומתם, המוסדיים דווקא ביצעו בתקופה זו מכירות נטו, אומנם מתונות יחסית, שהסתכמו בכמיליארד שקל. תושבי החוץ פעלו בדומה למשקיעי הריטייל, וביצעו רכישות של כ־1.7 מיליארד שקל. המצב השתנה בתקופה השנייה. כאן כבר נרשמה ירידה במפלס האופטימיות בקרב המשקיעים המקומיים. משקיעי הריטייל עברו למכירות בהיקף זניח יחסית, אך כזה המבטא מעבר למצב של המתנה וחוסר בהירות. אצל המוסדיים התמונה היתה חדה הרבה יותר: הם העמיקו את המכירות, שהגיעו לכמעט 4.6 מיליארד שקל - עדות לחשש גובר מהסביבה הפיננסית ומהסיכונים שעולים מהזירה הבינ"ל. מנגד, תושבי החוץ בלטו ברכישות דווקא בתקופה זו, עם רכישות בהיקף של כ־8.8 מיליארד שקל. התמונה התהפכה שוב בתקופה השלישית. עם התבהרות התמונה, ירידה מסוימת באי־הוודאות וביסוס מחודש של תחושת יציבות בשוק, משקיעי הריטייל שבו לפעילות אינטנסיבית ורכשו מניות בכ־7.1 מיליארד שקל. גם המוסדיים ביצעו רכישות גדולות בהיקף של כ־8.9 מיליארד שקל. לעומת זאת, תושבי החוץ עברו למימושים סמוך לפרוץ המערכה מול איראן. במילים אחרות, בעוד משקיעי הריטייל המקומיים והמשקיעים המוסדיים חזרו לשוק בעוצמה, הזרים דווקא מימשו". אגב, משקיעי הריטייל גם היוו שחקנים משמעותיים בשוק האג"ח הממשלתיות כשבמהלך 2025 רכשו אג"ח מדינה ב־32.3 מיליארד שקל, בעוד בשנה הקודמת הם רכשו אג"ח ממשלתיות ב־26 מיליארד שקל.

וכך, משקיעי הריטייל ש"לאורך השנה בלטו כבעלי תרומה משמעותית לביקושים בשוק המניות", סיפקו רוח גבית לשוק ונהנו מהראלי המקומי, שנשען על "התחזקות תחושת הביטחון לאחר פרוץ המערכה מול איראן והערכת המשקיעים כי האיום המרכזי על ישראל צומצם באופן מהותי. לכך הצטרפה האופטימיות בחודש ספטמבר בעקבות הכרזת נשיא ארה"ב על תוכנית בת 21 נקודות להפסקת הלחימה ולהשבת כלל החטופים, שהבשילה להסכם", וזאת לצד תוצאות משופרות שהציגו החברות הנסחרות, יציבות בשוק העבודה וירידה באינפלציה. וכך, מתחילת השנה ועד ל־19 בדצמבר מדד ת"א־35 הניב תשואה של 53% (ותשואה דולרית של 73%), ומדד ת"א־125, המדד המייצג של הבורסה, הניב תשואה של 52% (ותשואה דולרית של 72%), בעוד מדד הדגל האמריקאי S&P 500 עלה ב־18% "בלבד" במונחים דולריים, ומדד נאסד"ק 100, עתיר מניות הטכנולוגיה, עלה ב־22%. כאמור, עבור מדד הדגל המקומי זו היתה השנה השנייה הכי חזקה בהיסטוריה, שנייה ל־2009, אז המדד (שנקרא בזמנו ת"א־25 משום שהכיל את המניות של 25 החברות הגדולות בבורסה) ניתר ב־75%.

10% מנפח המסחר היומי

הכניסה המסיבית של משקיעי הריטייל לשוק המקומי החלה במידה רבה לפני חמש שנים, בתקופת הקורונה, אז רבים החלו לסחור כשהם ספונים בבתיהם מכורח הנסיבות, בין היתר באמצעות אפליקציות מסחר דוגמת מיטב טרייד, אקסלנס טרייד ו־IBI טרייד. הפיכתם לגורם משמעותי בשוק – שמאז ידע בעיקר עליות – מעלה את השאלה כיצד הם ינהגו בעיתות משבר של ממש, כשהשוק יצנח בעשרות אחוזים.

לפי אושר טובול, מנכ"ל מיטב טרייד שמפעילה פלטפורמת מסחר שמשרתת משקיעי ריטייל, פלח המשקיעים הזה עבר שינוי. "מה שיפה במה שראינו בשנה האחרונה, ואפילו בשנה שלפניה, זה שניתן להבחין בכך שהתפיסה של משקיעי הריטייל הפכה לתפיסה של השקעה לטווח ארוך. אני רואה משקיעי ריטייל רבים שנכנסו לשוק ב־2020, שנת הקורונה, ונשארו מאז. הם לא מחפשים לקנות ולמכור כל היום, ורבים מאוד רוכשים מדדים רחבים ו'יושבים' עליהם לאורך זמן. למעשה, בימים של ירידות, כמו שהיו באפריל האחרון לאחר הצהרות המכסים הבומבסטיות של נשיא ארה"ב דונלד טראמפ, או בזמן המלחמה עם איראן, ראינו שהמשקיעים שנכנסו לשוק וקנו לתוך הירידות אלו משקיעי הריטייל, ולא המשקיעים המוסדיים. נכון שבשנה־שנתיים האחרונות הירידות שראינו היו כאלו שהתרחשו בפרקי זמן קצרים, אבל לא ראינו פאניקה של לקוחות ולא ראינו לחץ מכירות יוצא דופן מצד משקיעי הריטייל. נכון, נצטרך לבחון את זה שוב כשנראה ירידות של 30% בשוק, אבל ממה שאני רואה בשנים האחרונות, אין פה נטייה של משקיעי הריטייל לבהלה בזמן ירידות, והם לא מוכרים ובורחים מהשוק".

לפי טובול, משקיעי הריטייל אחראים כבר על מעט יותר מ־10% מנפח המסחר היומי בבורסת ת"א, ולא מדובר במעט כסף. לפי הנתונים של הבורסה, מחזור המסחר הממוצע היומי בשוק המניות בשנת 2025, כולל קרנות סל, עמד על 3.4 מיליארד שקל, זינוק של 56% בהשוואה למחזור הממוצע בשנת 2024 שהסתכם ב־2.2 מיליארד שקל.

עוד מספר טובול כי להשקפתו, המגמה הבולטת בקרב משקיעי הריטייל היא הירידה בגיל הממוצע של המשקיע החדש: "אם בעבר הגיל של הממוצע של משקיע שפותח חשבון עמד על 40 פלוס, היום הממוצע נע סביב 30. בנוסף, קיימת קפיצת מדרגה משמעותית עבור טווח הגילים 18—30". כלומר, דור ה־Z כבר נמצא בבורסה, כשיש קצב קבוע של חיילים וסטודנטים שפותחים חשבונות ומתחילים לסחור. כמו כן, לדבריו, בקרב משקיעי הריטייל ישנם חובבי טרנדים. "הם קונים קריפטו ומניות מחשוב קוונטי. לצד זאת, השנה גם ראינו משקיעים שהגדילו רכישה של קרנות נאמנות אקטיביות שמשקיעות בישראל, וזאת על חשבון השקעה במדדים בחו"ל".

כבר לא נוהרים לכספיות

האמירה הזו של טובול מקבלת חיזוק בנתונים שפרסמה הבורסה לסיכום 2025, שמהם עולה כי התשואה העודפת של השוק המקומי השתקפה היטב בנתונים של תעשיית הקרנות, הן הפסיבית (קרנות הסל והקרנות המחקות) והן האקטיבית (הקרנות המנוהלות), כשהמשקיעים העדיפו בבירור להזרים כספים לקרנות שמשקיעות בישראל, תוך שהם מפגינים תיאבון גובר לנכסי סיכון ובראשם מניות. כך, בגזרת הקרנות הפסיביות, המשקיעים הזרימו 11.5 מיליארד שקל לקרנות שעוקבות אחרי מדדי המניות בת"א, בעוד בשנת 2024 הם הזרימו לקרנות האלו 1.9 מיליארד שקל בלבד. ניכר שהזינוק בזרימת הכספים לקרנות האלו בא על חשבון הקרנות שעוקבות אחר מדדים בינלאומיים. המשקיעים הזרימו לקרנות האלו 500 מיליון שקל בלבד, צניחה של כמעט 98% בהשוואה ל־22.3 מיליארד השקלים שזרמו אליהן בשנת 2024. עלייה נרשמה גם בהזרמת הכספים לקרנות שעוקבות אחר מדדי אג"ח בת"א מ־4.2 מיליארד שקל בשנת 2024 ל־4.8 מיליארד שקל בשנת 2025, בעוד שמהקרנות שעוקבות אחר מדדי אג"ח בחו"ל נפדו 200 מיליון שקל השנה, ואילו בשנת 2024 המשקיעים הזרימו אליהן 1.7 מיליארד שקל.

מגמה דומה נרשמה בתעשייה האקטיבית, כאשר לקרנות המנוהלות שמשקיעות במניות בת"א הוזרמו 4.5 מיליארד שקל בשנת 2025 בעוד בשנה הקודמת הוזרמו אליהן מיליארד שקל בלבד, וקרנות האג"ח שמשקיעות בישראל הציגו זינוק מסחרר כאשר קיבלו אליהן 20.7 מיליארד שקל, פי 5 בהשוואה לשנה הקודמת. בניגוד לכך, הקרנות האקטיביות שמשקיעות בחו"ל נפגשו עם 100 מיליון שקל בלבד השנה בעוד בשנת 2024 הוזרמו אליהן 800 מיליון שקל, ולקרנות הכספיות, שנחשבות פורמלית חלק מהתעשייה האקטיבית, הוזרמו 26.2 מיליארד שקל בשנת 2025 – צניחה של כ־27% בהשוואה להזרמה של 36.2 מיליארד שקל בשנה הקודמת. הירידה בהזרמות הכספים לקרנות הכספיות היא אינדיקטור לתיאבון הסיכון הגובר של המשקיעים בשוק המקומי, שכן קרן כספית היא מעין חלופה לפיקדון בנקאי, משום שהיא משקיעה בנכסים סולידיים בלבד במטרה להשיא תשואה בגובה הריבית במשק. משום כך, מדובר בכלי שהופך פופולרי יותר בעת שהריבית גבוהה או כזה שמהווה חוף מבטחים בעת סערות בשוק. הירידה בהפקדות לקרנות הכספיות לצד הזינוק בהזרמות לקרנות המנייתיות מלמדת שהציבור נוטש את העמדה הסולידית ונוהר לשוק.

התיאבון של המשקיעים הישראלים לנכסי סיכון בא לידי ביטוי גם בקפיצה שביצעו קרנות הגידור בנאמנות. מדובר בקרנות גידור שפועלות תחת המבנה המשפטי של קרן נאמנות, ומשום כך הן פתוחות לציבור הרחב ולא רק למשקיעים כשירים. נכון לסוף השנה פועלות בקטגוריה 46 קרנות שמנהלות כ־4 מיליארד שקל, בעוד בסוף 2024 פעלו בה 33 קרנות שניהלו 1.1 מיליארד שקל בלבד. הזינוק בנכסים הוא תולדה של קרנות חדשות, ביקוש מצד הציבור ותשואות טובות. אומנם עדיין מדובר על קטגוריה שחולשת על פרומיל מתעשיית קרנות הנאמנות, שחצתה את הרף של 700 מיליארד שקל בנכסים מנוהלים השנה, אך מגמת הצמיחה שלה כבר עקבית.

זינוק בהיקף הגיוסים

בהתאם לכל אלו, גם חלון ההנפקות הראשונות (IPO) המקומי נפתח מחדש כשלבורסת ת"א הצטרפו השנה 20 חברות חדשות שגייסו מהציבור 5.5 מיליארד שקל בסה"כ — עלייה משמעותית בהשוואה ל־2024, אז בוצעו 5 הנפקות בלבד שבהן גויסו 800 מיליון שקל. אומנם המספרים האלו עוד רחוקים מהשיא של 2021, אז מספר ההנפקות הגיע לשיא של 97, והן גייסו מהציבור 10.5 מיליארד שקל. אולם יש הבדל בין שנת השיא ההיא וגל ההנפקות הנוכחי. לפני ארבע שנים נתח נכבד מההנפקות היה של חברות חלום בעלות שווי נמוך, ורבות מהן צנחו מאז בעשרות אחוזים וחלקן אף נמחקו מהבורסה. הגל הנוכחי הביא לאחוזת בית חברות ותיקות, גדולות ויציבות, דוגמת יבואנית הרכב UMI שגייסה מהציבור 702 מיליון שקל והנפיקה לפי שווי של 3 מיליארד שקל אחרי הכסף, וחברת הנדל"ן והאשראי אמפא, שגייסה 603 מיליון שקל והנפיקה גם היא לפי שווי של 3 מיליארד שקל אחרי הכסף. המניות של השתיים הניבו למשקיעים תשואות של 12.3% ו־24.4% בהתאמה.